贝壳Q3净收入增2.1%但净利润降36.1%,租赁业务成亮点

11月10日,贝壳发布2025年第三季度业绩公告。报告显示,Q3公司净收入为231亿元,同比增长2.1%;但净利润同比下滑36.1%,呈现“增收不增利”的局面。

盈利能力的下滑在毛利层面已有体现。第三季度毛利为49亿元,同比下降3.9%;毛利率从去年同期的22.7%降至21.4%。财报指出,这主要由于过往贡献利润率较整体毛利率为高的存量房及新房业务净收入贡献减少,不过毛利率降幅部分被房屋租赁服务的贡献利润率上升所抵消。

以下为财报重点数据:

财务表现:

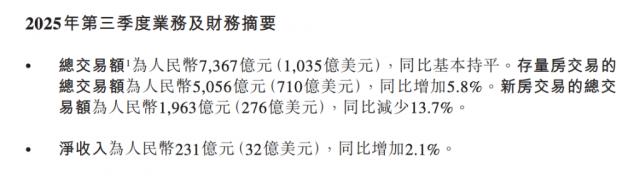

Q3净收入人民币231亿元,同比增长2.1%

净利润7.47亿元,同比大幅下降36.1%;经调整人民币12.86亿元,同比下降27.8%

毛利率从22.7%降至21.4%

截至Q3末持有现金、现金等价物及短期投资总额人民币557亿元

核心业务进展:

存量房业务总交易额人民币5056亿元,同比增长5.8%,净收入降3.6%至人民币60亿元

新房业务总交易额人民币1963亿元,同比增长13.7%,净收入增长14.1%至人民币66亿元

房屋租赁服务净收入57亿元,同比大增45.3%,首次实现三季度超人民币1亿元利润

家装家居净收入人民币43亿元,与去年同期基本持平

营收增长背后的利润困境

贝壳Q3财报呈现出典型的“增收不增利”困局。营收录得231亿元,实现同比增长2.1%,净利润却同比跌36.1%,经调整净利润也下滑27.8%。

更值得注意的是,毛利率从去年同期的22.7%收窄至21.4%。存量房业务是主要拖累因素——尽管GTV增长5.8%,但净收入反而下降3.6%。管理层将此归因于贝联经纪人交易占比提高(这部分按净额确认收入),以及链家门店固定人工成本吸收率转差。交易结构变化和成本刚性双重挤压了利润空间。新房业务此前表述有误,实际是总交易额人民币1963亿元,同比增长13.7%,净收入增长14.1%至人民币66亿元 。

租赁业务的成亮点

在本份财报中,房屋租赁服务成为亮点。Q3收入增45.3%至人民币57亿元,贡献利润超1亿元。

不过需要注意的是,租赁业务的成本也水涨船高,从人民币38亿元增至52亿元,增幅38.8%。这是典型的规模换利润的模式——省心租模式下租赁房源数量增加,带来收入和成本的同步扩张。能否持续盈利,取决于规模效应能否覆盖边际成本的上升。

家装家居业务相对平稳,收入人民币43亿元与去年基本持平,贡献利润从人民币13.16亿元增至13.76亿元。

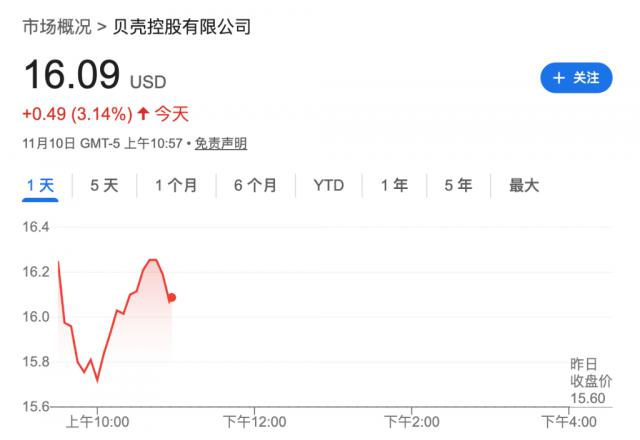

股价方面,截至发稿,贝壳涨超3%。今年以来,贝壳股价下跌近10%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com