逆势上扬,资金踊跃布局化工等传统行业

11月10日,A股市场分化明显,沪指收涨0.53%,创业板收跌0.92%。

当A股热门科技成长赛道大幅回调时,食品饮料、旅游、化工、能源等传统行业板块集体强劲逆势上涨。其中,化工50ETF(516120)今日收涨2.08%,强势四连阳,年内涨幅扩大至35.01%,居同标的第一。

化工板块过去3年调整幅度较深,今年随A股大市上涨而回升,前三季度业绩面和估值面双重修复。如今,在一系列利好催化下,该行业再次受到资金关注。

01、传统行业集体回归

今日A股成长赛道与传统行业分化显著,这反映出科技领域热门事件催化剂落地后,A股市场交易逻辑转变,由热门赛道题材事件驱动转为行业基本面的业绩及估值驱动。

大涨板块中,“白酒老登股”板块逆势大涨近4.7%,二线品牌舍得酒业、酒鬼酒、会稽山涨停,贵州茅台收涨2%,五粮液、汾酒、老窖等一线大牌分别收涨3.47%、6.35%、8.23%。

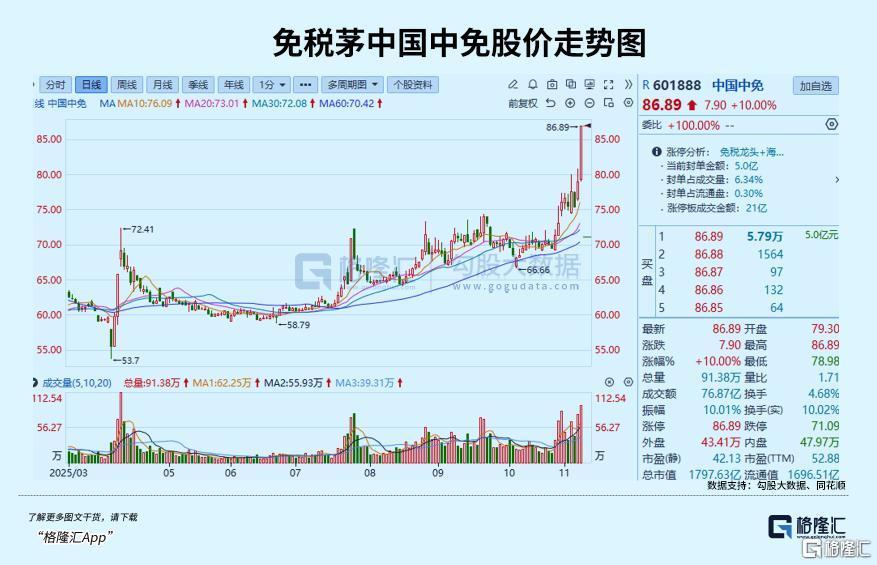

旅游经济板块活跃,受政策利好驱动,海南板块拉动酒店、机场、免税等子版块,“免税茅”中国中免涨停,股价突破2024年10月高点。

大消费板块大涨与三大利好刺激有关。一是11月7日,财政部发布报告将继续实施提振消费专项行动;二是基本面积极,10月CPI环比上涨0.2%,同比上涨0.2%,核心CPI同比涨幅连续6个月扩大;三是12月18日海南全岛封关,封关后海南经济有望加速发展,离岛免税市场或扩大。

宏观数据回暖对化工板块利好明显。

CPI环比、同比上涨及PPI环比首涨,显示传统行业盈利环境改善。工业消费品中家用器具、家庭日用杂品等价格涨幅明显,其生产依赖化工原材料,消费热度向上游传导,利好化工行业利润。

化工行业中,与锂电有关的化工板块涨幅更明显,磷化工板块今日整体收涨2.48%,氟化工收涨1.83%。

今年新能源汽车与储能领域爆发式增长,推动锂电池需求激增。2025年10月国内新能源汽车销量达98.7万辆,同比增长35.2%,前10月累计销量765.3万辆,提前完成全年目标。新能源车销量大增带动动力电池需求,1 - 10月国内动力电池累计装机量达386.5GWh,同比增长41.3%,其中磷酸铁锂电池装机量298.7GWh,占比77.3%,同比增长52.1%。

储能领域需求同样旺盛,1 - 10月国内储能电池累计装机量达128.3GWh,同比增长215.7%,磷酸铁锂储能电池占比92.6%。双重需求使头部电池企业满产,放大了对上游材料的采购需求。

锂电池需求激增推动磷酸铁锂和电解液价格上涨,其生产依赖磷化工、氟化工产品,形成向上传导链条。

三季度以来,锂电池核心原料碳酸锂价格稳步回升,11月涨势加剧,期货、现货价格同步走强。今日,碳酸锂期货主连合约大涨7.36%,收报87240元/吨,突破10月30日高点,逼近年内高点。

10月以来,锂电池企业备货采购推动多个化工品种上涨。六氟磷酸锂价格11月7日报价12.15万元/吨,较月初涨幅达13.02%,较9月30日近乎翻倍;近两周带动磷酸铁锂电解液、三元电解液分别上涨13.18%、10.38%。

据生意社监测,2025年10月化工板块环比上升商品85种,涨幅5%以上15种,部分品类涨幅超20%。

上游原料价格大涨,成为相关企业股价受资金追捧的导火索。

02、周期底部蓄势

宏观经济数据回暖,显示国内宏观经济稳步修复,为化工行业景气回归提供支撑。

Wind数据显示,截至今年10月,Wind化工品价格指数较年初上涨40.24%,行业整体告别深度调整期,进入底部蓄势阶段。

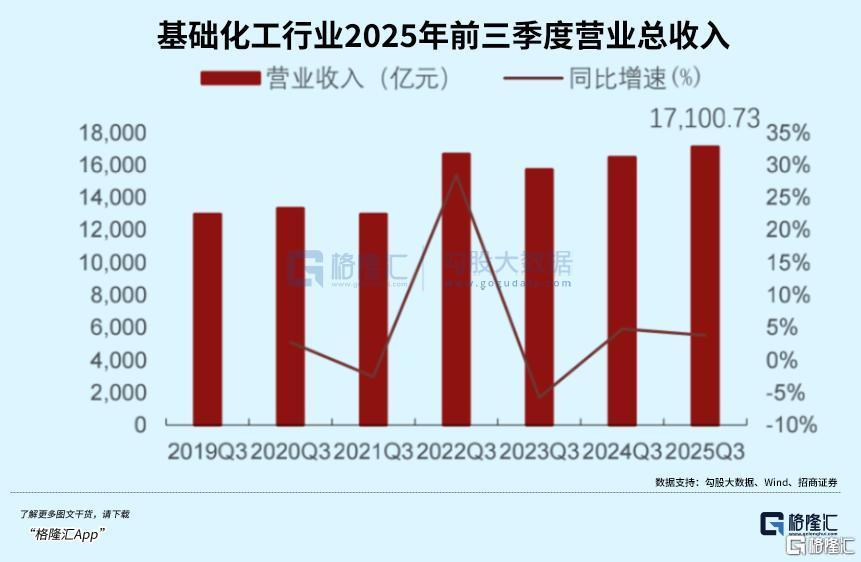

业绩方面,2025年前三季度,基础化工行业(申万)总营收17100.73亿元,同比增长3.79%;净利润1044.77亿元,同比增长10.56%。第三季度单季总营收5854.75亿元,同比增长2.94%,环比增长0.23%;归母净利润346.39亿元,同比增长24.16%。

化工行业前三季度毛利率和净资产收益率小幅增长,营收、净利润、经营性净现金流增速良好。2025年前三季度,基础化工行业经营性净现金流1044.77亿元,同比增长22.26%;销售毛利率为16.82%,同比上升0.40个百分点;净资产收益率ROE为5.63%,同比上升0.26个百分点。33个化工子行业中,21个子行业Q3单季度归属母公司净利润同比增长。

过去几年,化工行业因新增产能投产,陷入内卷竞争。但如今形势扭转,2025年1 - 9月,化学原料及化学制品制造业固定资产投资完成额同比减少5.6%,上市公司资本开支和在建工程总额同比下降。行业供给侧收缩,需求端修复,供需格局将好转。

政策端也支撑化工行业发展。10月23日重要会议通过“十五五”规划建议,《建议》提到推动重点产业提质升级,化工位列第三,与多产业关联紧密,“十五五”期间化工产业供需格局有望优化。

03、资金大举入场

化工是周期行业,具有“业绩底部 + 预期修复”特征。

开源证券认为,2025年前三季度多数化工龙头公司资本性开支下降,“反内卷”政策推动下,化工行业供需向好,企业盈利和估值有望提升。

华创证券指出,化工行业25H1的ROE回暖,但PB创2012年以来新低,底部、低配、高弹性吸引增量资金。

Wind数据显示,近5日,A股化工原料板块主力净流入225.15亿元,居第二;精细化工板块净流入120亿元,居第五,获市场资金关注。

ETF资金涌入明显,公募基金等专业机构加仓龙头个股、重仓相关标的。三季度获加仓前五大标的为天赐材料、东材科技、华鲁恒升、万华化学、厦钨新能;持仓数量环比增幅居前的有兴发集团、东材科技、厦钨新能等。

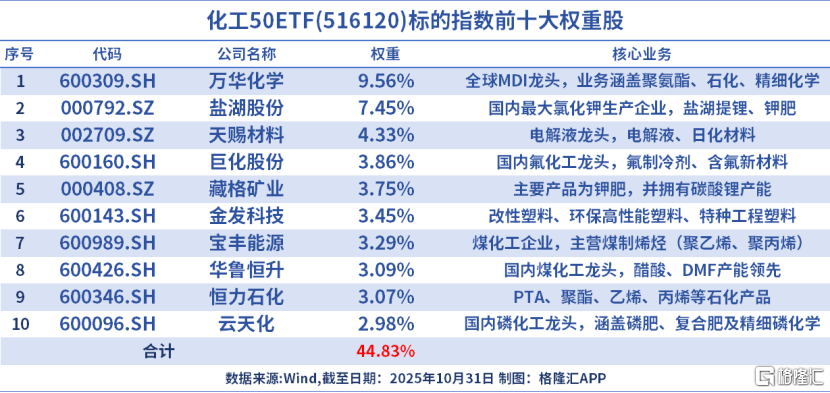

化工50ETF(516120)受资金青睐,年内份额新增11.17亿份,激增394.59%,最新规模达11.41亿元。

化工50ETF(516120)跟踪中证细分化工产业主题指数,聚焦化工产业链核心赛道,前三大行业为化学原料、化学制品、农化制品,布局储能设备、化学纤维等领域。成份股覆盖化工龙头和新能源材料企业,受益于行业复苏和新兴产业增长。

化工50ETF联接基金(A类:020273,C类:020274)为场外投资者布局化工行业提供便利。

04、小结

总体而言,宏观经济数据回暖,国内宏观经济稳步修复,支撑化工行业景气回归。化工行业历经3年调整,估值处于低位,在A股慢牛行情、供给侧改革和需求回暖等利好催化下,估值修复空间打开。看好该行业前景的投资者可关注相关投资机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com