IBM红帽业务增长放缓致盘后股价下挫5%,投资者忧虑加深

IBM最新财报显示,尽管自由现金流超预期,但红帽业务增长放缓引发了市场的深层忧虑。

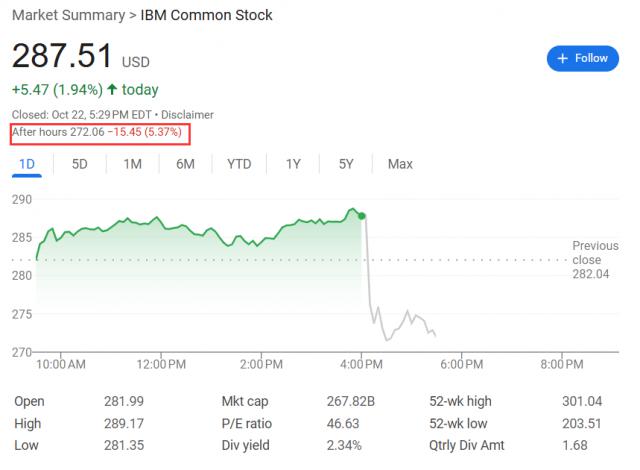

10月22日,IBM发布财报,第三季度在营收和每股收益上均超出华尔街预期,还上调了全年自由现金流指引,这本是重大利好。

然而,备受关注的红帽(Red Hat)部门营收令人失望,让那些将软件业务视为公司增长关键之一的投资者感到担忧。具体财报要点如下:

财务表现稳健:第三季度总收入163亿美元,同比增长9.1%;调整后每股收益2.65美元,超出分析师预期的2.41美元。

红帽业务失速:包含红帽的混合云部门第三季度收入增长14%,增速低于前一季度,且未达分析师16%的预期,引发市场对IBM增长引擎的质疑。

AI业务账面繁荣:自2023年中以来AI业务订单累计达95亿美元,但80%来自利润率较低的咨询部门,软件部门仅占20%。

现金流指引乐观:全年自由现金流预计约140亿美元,高于市场预期的135亿美元;全年收入按恒定汇率计算增长将超过5%。

2018年,IBM以340亿美元完成对红帽的收购,这是IBM史上最大规模的收购。因此,红帽被市场视为IBM摆脱传统业务、迈向高利润软件与云服务未来的核心驱动力。

尽管公司首席财务官Jim Kavanaugh表示“对红帽的整体增长机会感觉非常好”,但资本市场更相信数据反映的趋势。周三美股盘后,IBM股价跌超5%。

(周三IBM盘后跌5.37%)

红帽成了烫手山芋

被视为公司增长关键的红帽软件业务表现未达预期。

红帽是CEO Arvind Krishna将软件打造成IBM最大业务板块战略的核心支柱,特别是在咨询部门近年来因客户对整体经济担忧而受到冲击的背景下。

第三季度,包含红帽的混合云部门收入增长14%,看似尚可,但与前一季度相比明显减速,且低于分析师平均预期的16%。

对于今年已累计上涨31%的IBM股票来说,这无疑是泼了一盆冷水。

市场此前对其软件业务的热情很大程度上基于红帽和HashiCorp这两项收购资产的增长预期。

AI叙事与周期性增长

IBM高调宣布,自2023年中以来,AI业务订单已突破95亿美元,较7月财报披露的75亿美元有所增加。

但深入分析会发现,约80%的订单来自咨询部门,软件部门仅占20%。

咨询业务通常利润率低于软件业务,且项目周期更长、执行风险更高。虽然公司首席财务官Jim Kavanaugh强调:

越来越多的订单正在转化为收入,因为客户正在将AI项目投入生产,并称这正推动咨询业务增长出现拐点。

但从数据来看,第三季度咨询收入仅增长3.3%,达到53.2亿美元,刚达预期,难言强劲。

相比之下,软件部门收入增长10%,达到72.1亿美元,符合预期但无惊喜。

基础设施部门第三季度收入飙升17%,达到35.6亿美元,主要得益于新款z17大型机服务器的第二个季度销售。不过分析认为,大型机销售具有明显的周期性特征,这种增长的可持续性存疑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com