国资高渗透助力,2025年机器人融资热度持续攀升

今年春节起,宇树科技带动的机器人投资热潮至今仍在延续。这股趋势是否会一直持续呢?

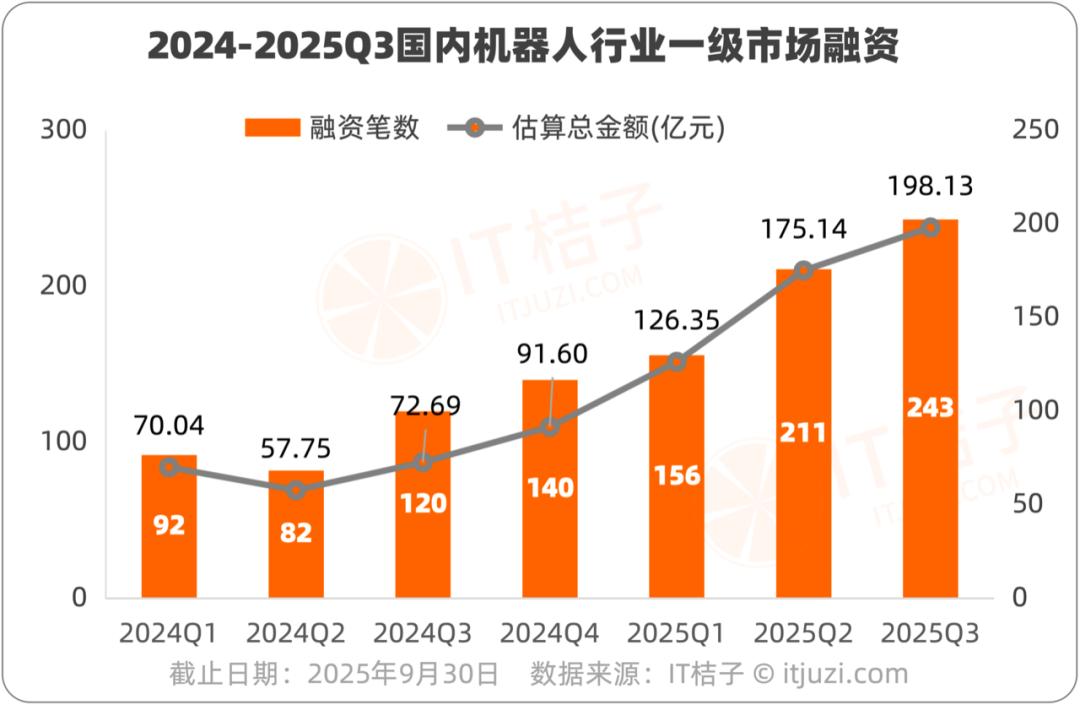

据IT桔子统计,2025年前三季度,国内机器人行业一级市场新增融资事件达610笔,较去年同期的294笔实现同比翻倍。下半年以来,融资加速增长,Q3投资事件243笔,同比增102%。

从金额估算,增长同样显著。2025年前三季度,国内机器人创业企业融资总额约500亿元,是去年同期的2.5倍。Q3总融资额198.13亿元,同比增长172%。

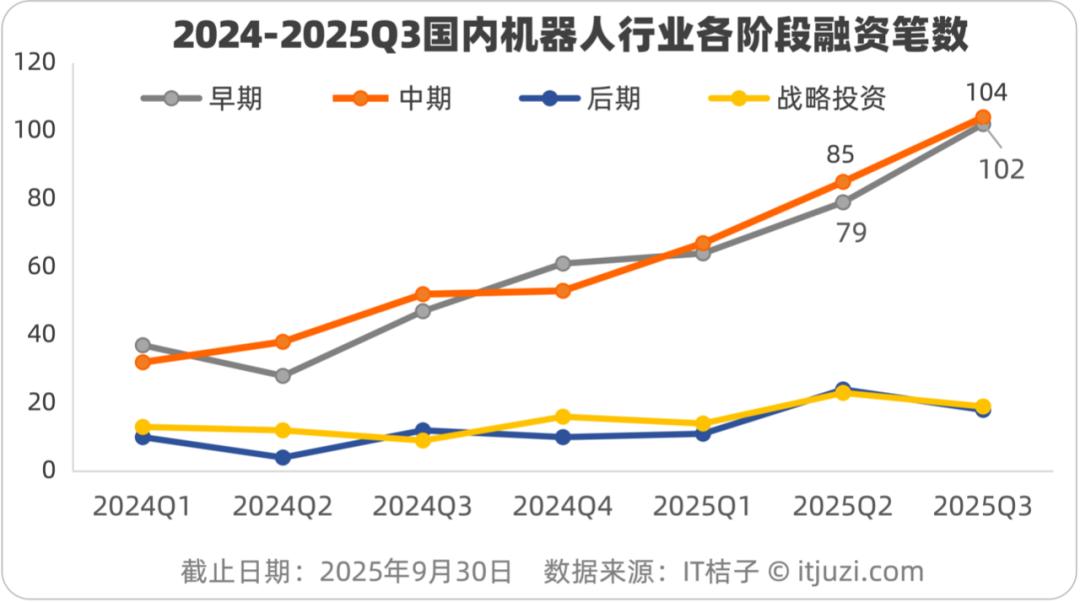

注:早期投资包括种子轮、天使、Pre - A轮,中期投资含A轮、A + 轮、Pre - B轮、B轮、B + 轮,后期投资包括C轮及之后到Pre - IPO上市前的阶段

投资阶段上,2025年Q1起连续三个季度,早期(Pre - A轮之前)和中期(A轮至B + 轮)投资增长突出,两者数量相近,合计占比超80%,成为融资主流。这表明行业正从早期探索迈向规模化发展,资本向有技术或市场验证的企业集中。

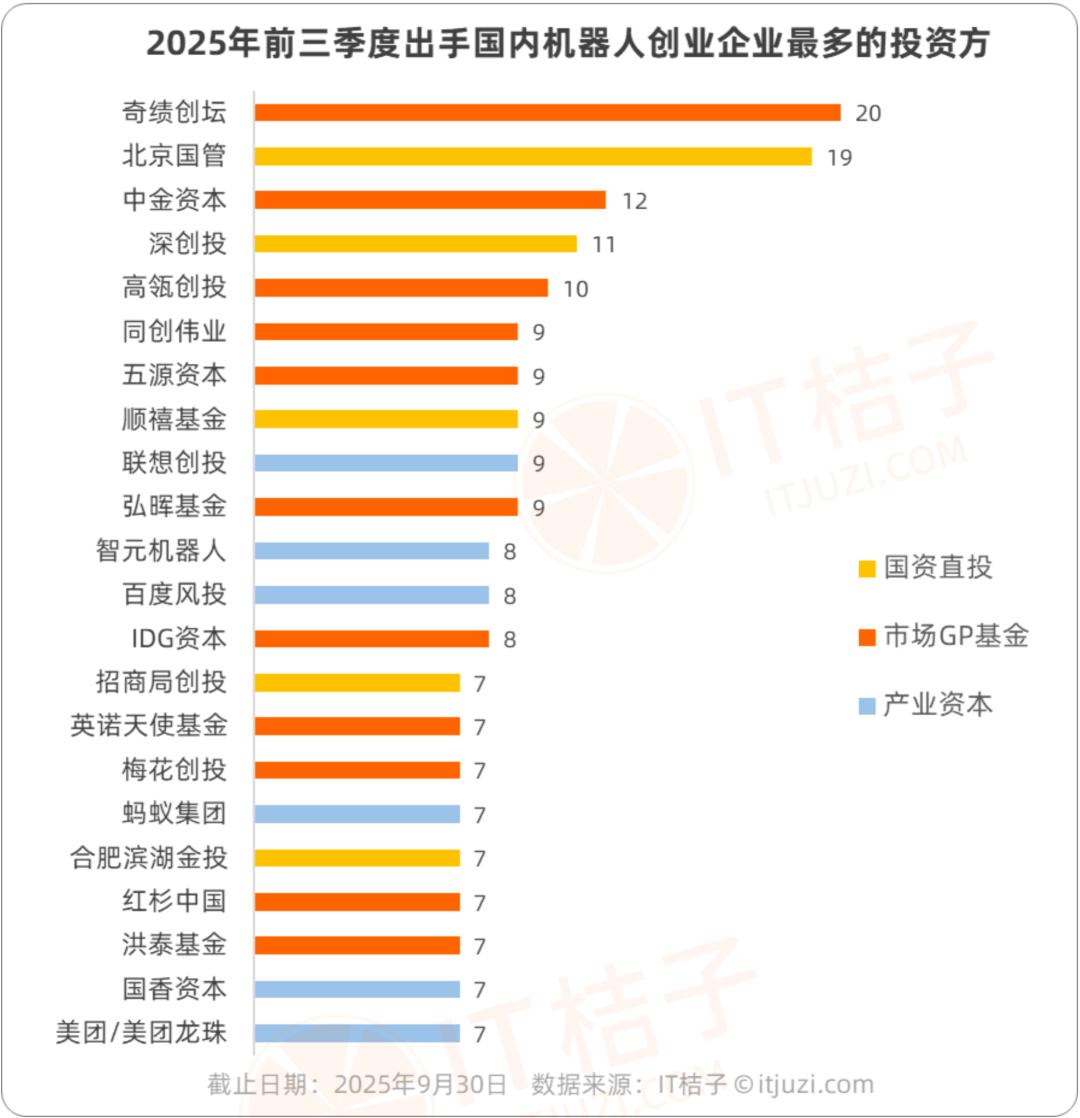

当前机器人投资火热,背后有国家到地方的政策支持,如财政补贴、产业基金投资等。据IT桔子数据,今年前三季度,国内机器人行业投资中,地方国资直接参与190笔,占比31.15%,其余七成由市场化投资方主导。可见,国资在机器人投资中渗透率高,是产业发展重要推手。

那么,活跃的投资方有哪些呢?

按出手次数统计,2025年前三季度机器人赛道投资机构TOP20中,5家有国资背景,包括北京国有资本运营管理有限公司及其“顺禧基金”、深创投、招商局创投、合肥滨湖金投。其中,北京国管和深创投出手最多,分别为19次、11次。

偏市场化投资机构有11家,占主导地位。早期投资机构奇绩创坛最活跃,出手20次。此外,中金资本、高瓴创投等也投资了不少机器人企业。

产业资本方面,联想创投、智元机器人、百度风投等较活跃。智元机器人是产业独角兽,专注机器人赛道投资。今年1 - 9月,其出手10次,8次集中在机器人垂直领域,涉及环卫、陪护、工业、家庭服务等细分场景。

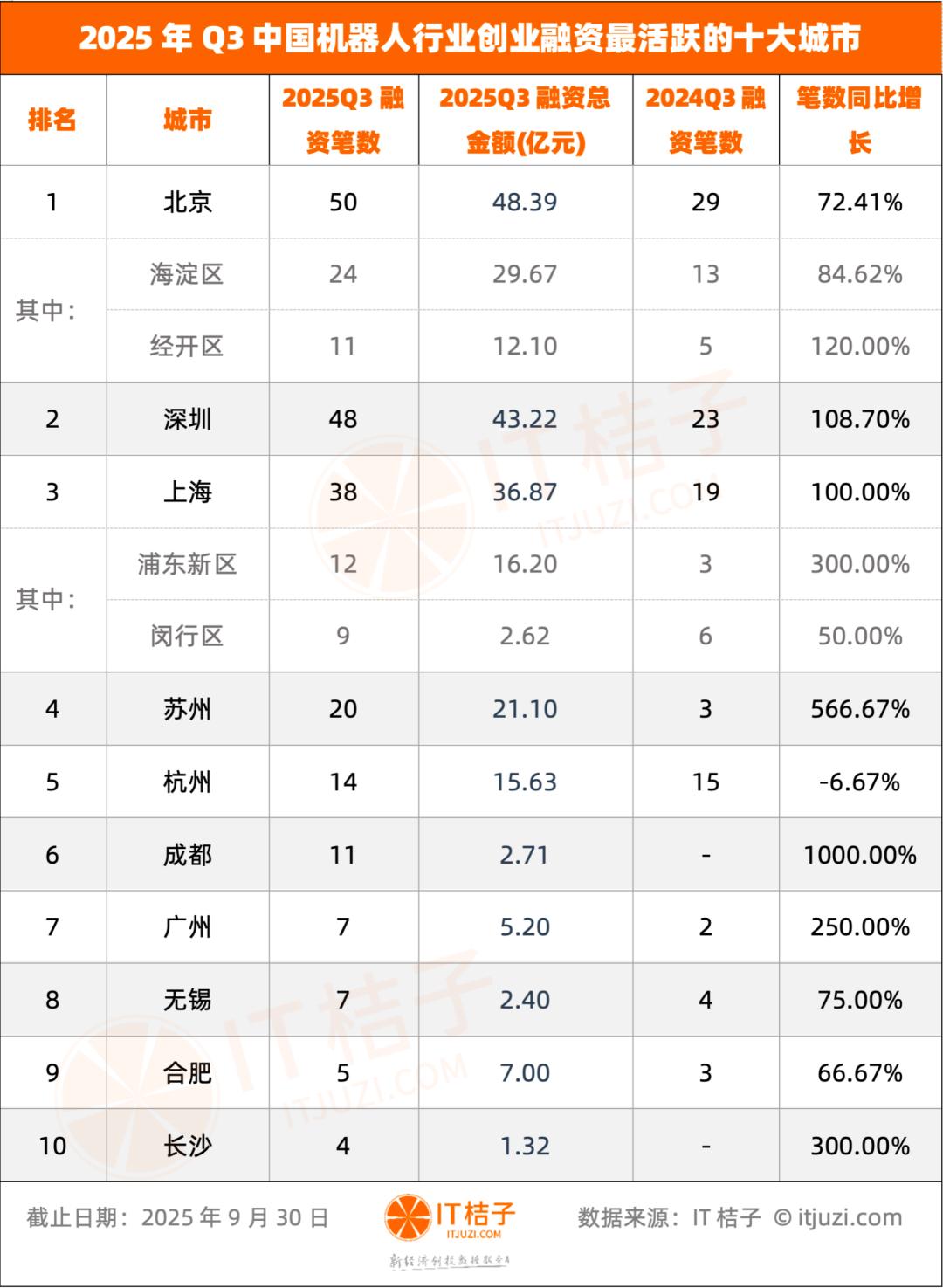

从城市维度看,哪些地方优势明显、潜力更大呢?

今年三季度,国内机器人融资集中在北上深及长三角城市,体现了政策、人才和产业链优势。

北京是融资最活跃城市,三季度融资50起,金额48.39亿元,主要在海淀区和经开区。海淀区24笔,同比增84.62%;经开区对比去年Q3增长120%,亦庄国投投资贡献大,代表企业有灵足时代等。

深圳排第二,Q3有48笔融资,较去年翻倍,涉及产业链上下游,应用于智能制造,如安诺机器人等。

上海居前三,三季度融资集中在浦东新区和闵行区。浦东新区融资笔数同比增300%,代表企业有首形科技等。

苏州、成都、广州增速惊人,苏州同比增566.67%,成都从0到11笔爆发式增长,显示机器人产业全国多点开花。苏州代表企业有灵猴机器人等,成都有成都机器人创新中心等。

复盘三季度机器人投融资:国内机器人赛道从技术探索向商业化落地转变,中期投资占比超40%;国资投资占比超30%,产业资本与VC/PE共同推动行业发展;北京、深圳、上海是融资热土,成都、苏州等地潜力大。

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:吴梅梅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com