2025年1 - 8月全球电池装机量:韩系持续败退,中国锂电崛起与技术管控并行

在电池领域,除了装机量,技术保密也相当重要。进入下半年,今年电池行业热闹非凡,不仅有“储能电池告急”的情况爆发,固态电池也多次传出发展信号,全球动力电池更是展现出强劲增长势头。

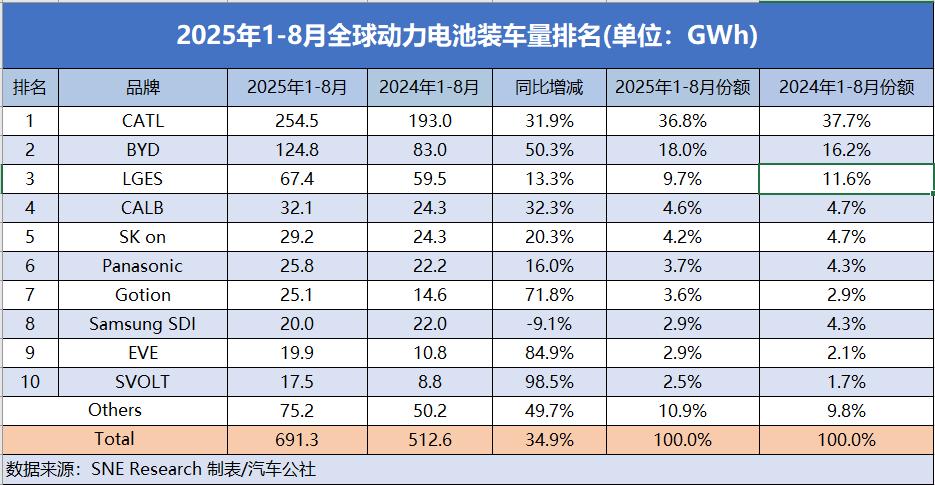

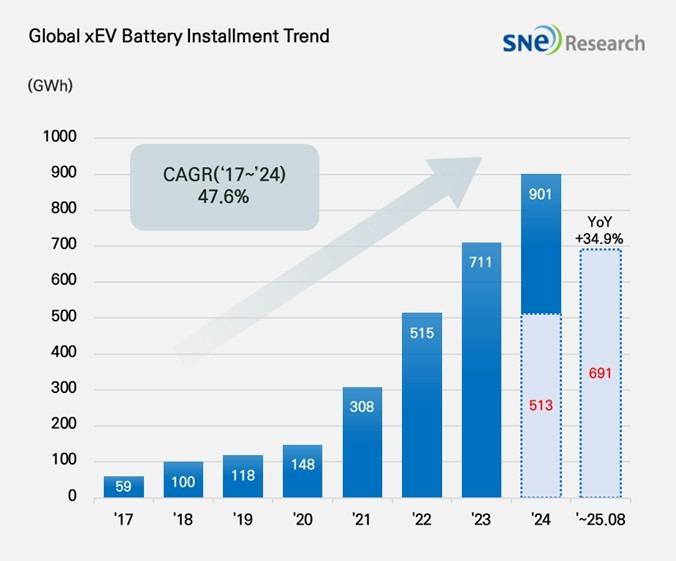

据SEN Research最新数据,2025年1 - 8月,全球电动汽车(EV、PHEV、HEV)电池装机量达691.3GWh,同比增长34.9%。尽管增速不如前几年那般迅猛,但考虑到市场基盘不断扩大,这个增长速度依旧十分可观。

产业链前端同样热度高涨,根据GGII数据,1 - 8月我国锂电产业链新签约及开工扩产项目多达183个,计划投资总额约4000亿元。其中,锂电池与固态电池扩产项目分别为54个、23个。锂电池环节投资额占比超40%,固态电池规划投资额约350亿元,成为行业热门投资方向,磷酸铁锂正极及上游投资额合计超800亿元,整个产业链呈现出蓬勃发展的强劲动力。

“十”仙过海

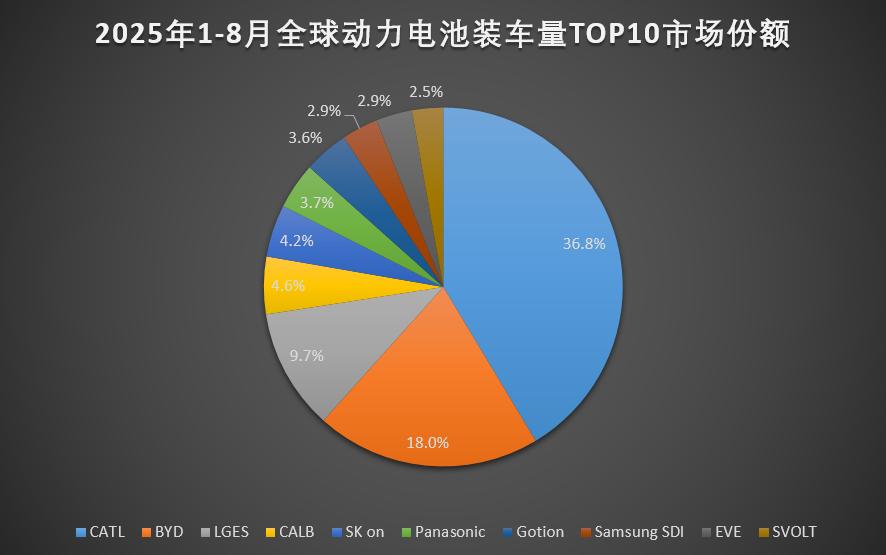

从全球1 - 8月装机量排名来看,与2024年同期相比,TOP10公司中,宁德时代、比亚迪、LGES、中创新航、SK On的TOP5排名未变,格局较为稳定。

宁德时代稳居全球电池装机量榜首,同比增长31.9%(254.5GWh)。其客户广泛,除传统车企外,ZEEKR、鸿蒙智行、理想汽车、小米等造车新势力也主动选用,特斯拉、宝马、奔驰、大众等全球品牌也已采用。其PPB(十亿分之一)级别的产品生产标准,成为行业标杆。

比亚迪以50.3%(124.8GWh)的增长率位居第二。凭借磷酸铁锂路线的技术优势和价格竞争力,自主生产电池和电动汽车(EV + PHEV),不断扩大车型销量。不仅在国内市场表现出色,在全球市场也进展显著,尤其在欧洲市场,今年上半年电池装机量达8.6GWh,同比增长263.1%。

从市场份额看,TOP10的中国公司中,除宁德时代微降0.9%、中创新航微降0.1%,比亚迪、国轩高科、亿纬锂能、蜂巢能源的装车份额均增长,而LGES、SK On、三星SDI、松下装车份额下降,其中LGES下滑1.9%最为明显。随着车企自研电池加速,以及众多供应商的竞争,宁德时代等巨头保住市场份额的难度增加。

装机量同比下降的只有三星SDI,从第4名降至第8名,松下则从第8名升至第6名。TOP10企业中,蜂巢能源增幅最高,达98.5%;亿纬锂能(84.9%)紧随其后。中国公司有6家,装车量总计473.9GWh,市场份额为68.4%。

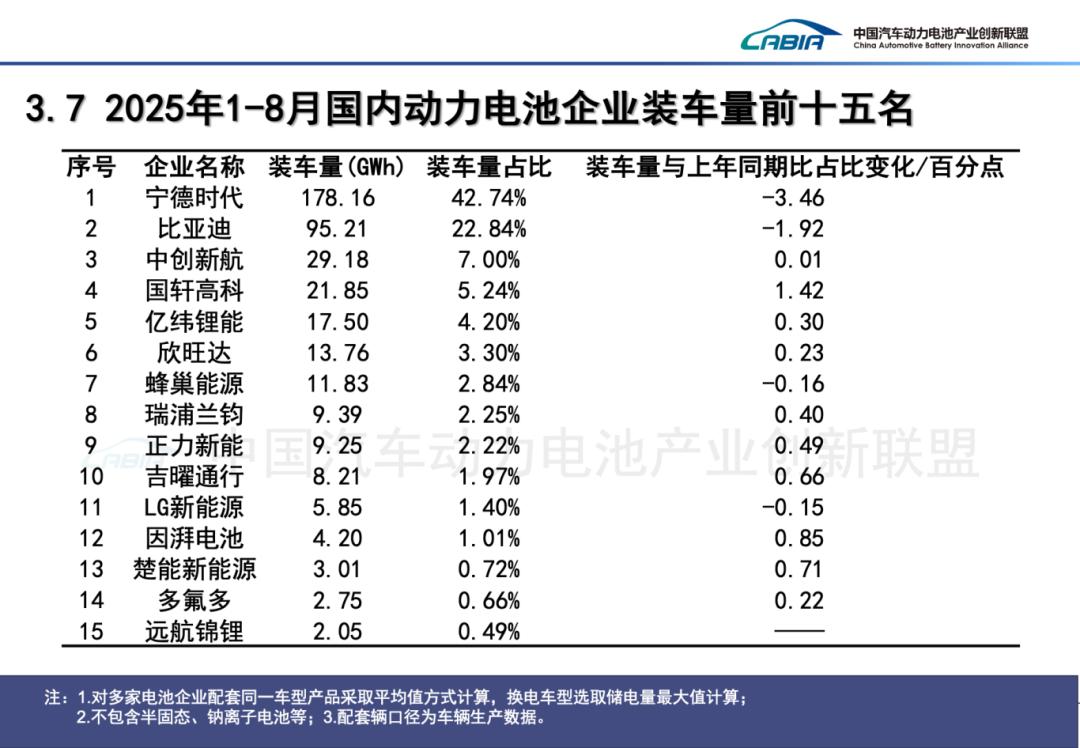

中国汽车动力电池产业创新联盟8月数据显示,2025年1 - 8月,宁德时代以178.16GWh总装车量位居榜首,三元锂电池54.33GWh、磷酸铁锂电池123.84GWh,双线并举策略支撑42.7%市占率。对比全球数据,宁德时代海外市场装机量为76.34GWh,国内对手难以企及,只有LG新能源在海外能与之竞争。

比亚迪累计装机量95.21GWh,几乎全来自磷酸铁锂电池(95.19GWh),市占率约22.9%,刀片电池路线发展良好,但三元锂布局薄弱(仅0.02GWh)。海外市场除欧洲外,今年累计增量达21GWh,发展速度较快。中创新航位居第三,累计29.18GWh。第四至第十位依次为:国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、正力新能、吉曜通行,其中吉曜通行是吉利旗下自研电池公司,上升速度快,为其他车企提供了新的发展思路。

韩系三杰的困境

根据SNE数据,2025年1 - 8月,K - trio(韩系三杰)LG新能源、SK On和三星SDI在全球电动汽车电池装机量中合计市场份额为16.8%,较去年同期下降3.8%。

LG新能源位居第三,同比增长13.3%(67.4GWh);SK On以20.3%(29.2GWh)的增长率位居第五;三星SDI下降9.1%(20.0GWh)。三星SDI电池主要供应宝马、奥迪、Rivian,虽宝马部分车型销量增长带动装机量增加,但Rivian新车型及奥迪新平台上市对其有不同影响。SK On电池被现代汽车集团、梅赛德斯 - 奔驰、福特和大众等采用,部分车型销量增长带动其装机量同比增长13.0%。LG新能源电池用于特斯拉、雪佛兰、起亚和大众,因特斯拉车型销量放缓,其对LG新能源电池装机量同比下降15.8%,不过得益于起亚和雪佛兰部分车型销量增长,市场份额同比缓降1.9%,在中国市场份额仅1.17%。

此前曾提到,LG新能源困境源于技术路线摇摆,犹豫于三元锂电池和磷酸铁锂电池之间,错失特斯拉4680电池订单,且成本控制短板明显,南京工厂单位制造成本比宁德时代高18%,在中低端市场逐渐失去优势。主要为特斯拉供应电池的松下,以25.8GWh装机量从第八位升至第六位,为应对美国关税,正加速供应链重组,以北美市场为重点,降低对中国材料依赖,扩大本地采购,提高生产稳定性。

锂电管制,正当其时

SNE数据公布之际,恰逢中美新一轮博弈,中国出台锂电出口管制政策,这对日韩系电池企业不利,但对中国企业意义重大。

此前曾提及中国磷酸铁锂制备技术保密问题,如今国家采取行动。此次管控核心指标是能量密度≥300Wh/kg的锂离子电池(电芯及电池组)、磷酸铁锂正极材料、石墨负极材料及电芯与正负极生产核心设备,针对的是最新一代电池技术。从2025年1月2日《中国禁止出口限制出口技术目录》调整意见征求稿发布,到7月15日商务部、科技部对《目录》部分调整,将电池正极材料制备技术与提锂技术纳入限制出口范畴,这是国家巩固产业优势、应对国际技术竞争的举措,也体现了技术保密的重要性。

因技术落后,韩系企业开启“挖人”模式。如今年3月报道,LG新能源引入捷威动力核心团队。此前韩国媒体也报道,捷威动力团队对韩国企业的磷酸铁锂业务有重要补充作用。引入团队后,LG新能源在磷酸铁锂电池业务上有新进展,国家加强技术泄密防范十分必要。

能量密度管控使全球供应链分层,产业逻辑从“性能领先”转向“供应稳定”。SNE指出,确保关键矿产稳定供应是电池成本核心挑战,美国也在强化锂供应链。中国电池制造商通过本地化生产扩大在欧洲业务,加剧当地企业竞争压力。中国企业凭借“技术快速迭代+规模降本”模式抢占市场,动力电池产业竞争重心转向综合效率比拼。SNE认为,电池制造商面临复杂挑战,只有具备技术创新和灵活业务结构的公司才能获得中长期竞争优势。

本文来自微信公众号“C次元”,作者:王小西,责编:北岸,编辑:王越,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com