不到两万块,无人配送车竞争白热化

2022年5月10日,萝卜快跑正式落地武汉,无人驾驶进入大众视野,引发全民关注。人们开始畅想,未来马路上司机或许会越来越少,无人车将成为主流。从近一两年的发展来看,无人车确实日益增多,不过大多是用于送货而非载人。

中国汽车工程学会数据显示,2025年城市末端无人配送产值将达128亿元,2030年将激增至977亿元。资本也在不断加码,2025年,新石器、九识智能、白犀牛等头部玩家相继完成大额融资。同样是无人车,载人与送货的市场发展有何不同呢?

从载人到载物

无人配送,简单来说,就是实现货物全程无人运送的智能化物流体系。截至2025年9月,中国3600个区县中,超1900个已支持无人车上路,占比过半。所以,在很多区县城市,无人小车已十分常见。

探讨无人配送的商业模式,需要回答三个问题:赚谁的钱(客户是谁)、解决什么需求(客户为何愿意买单)以及如何赚钱(如何实现商业化)。

首先,赚谁的钱?目前无人配送的使用场景广泛,主要适用于快递物流、即时物流、生鲜冷链、社区零售等。买单的客户主要有大型物流平台与快递公司,它们需要在城市内部实现低成本、短距离的末端配送;还有超市、社区团购、商超等,需要直接面向消费者提供“从门店到小区/楼宇”的即时配送。此外,园区、医院、写字楼等垂直场景,在封闭或半封闭环境内完成货物搬运时,也可能会用到无人配送。

其次,客户为何愿意买单?最直接的原因是降本增效。无人车省去了司机工资,单车运营成本低于传统三轮车或面包车。同时,无人车可24小时不间断工作,能在夜间、恶劣天气下持续作业,提升配送时效。数据显示,顺丰无人车在深圳核心区域的应用已形成规模效应,80台无人车相当于替代了35名人力及35台传统接驳车辆。实际无人车平峰期日均处理快件7.2万票,高峰期跃升至8万票,日常配送效率提升20%以上,高峰期增幅更高达30%。据人民网报道,韵达云溪网点负责人表示,相较人工配送,使用无人车的运营成本能降低近一半。

最后,企业如何赚钱?最直接的是卖车,即一次性硬件收入。不过,相对于载人,无人配送车价格不高,目前市面上常见裸车价格已降至2万元左右,部分车型甚至低于1万元。当然,客户也可以选择租赁,按月或按年收取租金。

除了硬件收入,有的企业还有软件收入,即FSD,与特斯拉类似,全自动驾驶系统按季或按月收费,典型价格为0.7万元/季或1800元/月。此外,还可能有运力平台服务费、增值服务(线路勘察、远程监控、维护保养、保险、金融租赁等)配套业务。

总之,对于高频同城货物配送的客户来说,只要无人配送比人工更便宜、更方便,自然会选择无人配送。因此,无人配送车的商业模式大体是“硬件低价 + 软件订阅 + 运力平台”构成的生态体系。企业通过硬件销售或租赁获取初始收入,再通过持续的自动驾驶软件订阅、运力使用费以及配套的金融、维护、保险等增值服务实现长期盈利。核心竞争力在于技术成熟度、路权获取能力以及能够为物流企业提供显著降本增效的整体运力解决方案。

竞争格局:谁主沉浮

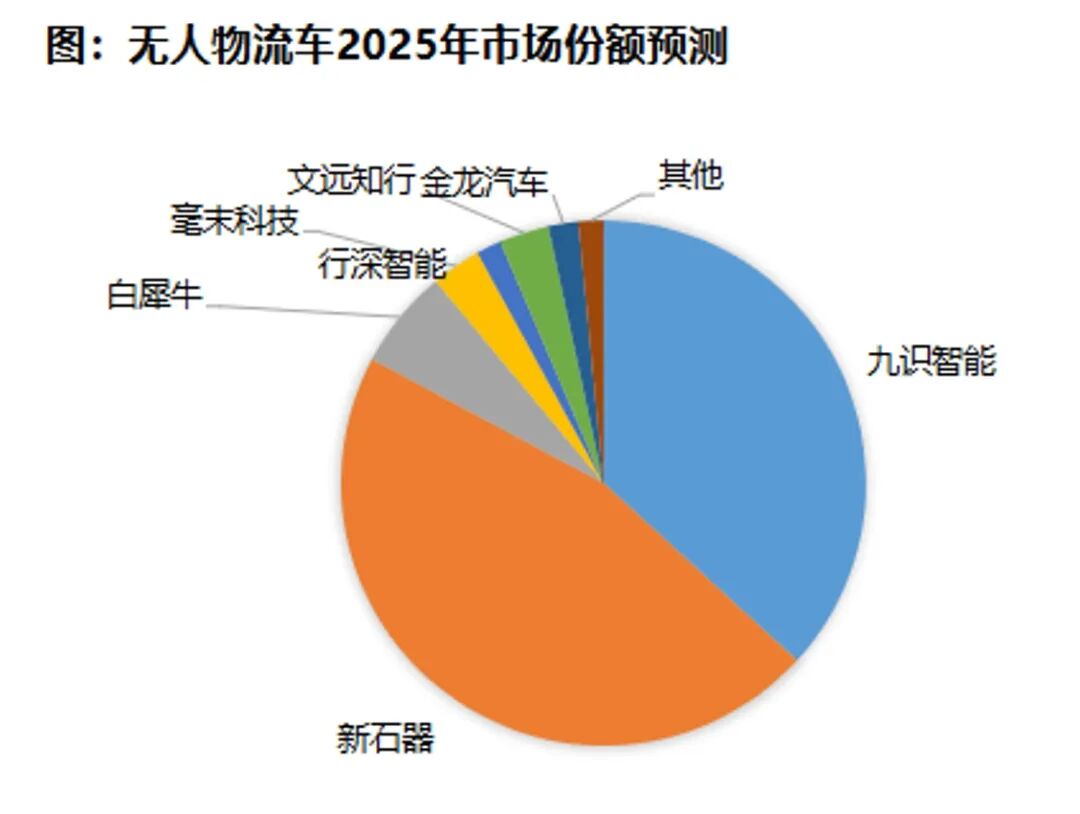

从市场竞争来看,据东吴证券数据,目前中国的无人物流车市场,九识和新石器是绝对的头部,2025年两家企业的市场份额约80%。

但从商业模式来看,两家企业走了截然不同的路。新石器走的是“大客户、高壁垒”模式,深度绑定顺丰、京东、中国邮政等行业巨头;九识则以“低门槛、广覆盖”策略突围,用更轻的硬件和订阅式软件服务打开市场。

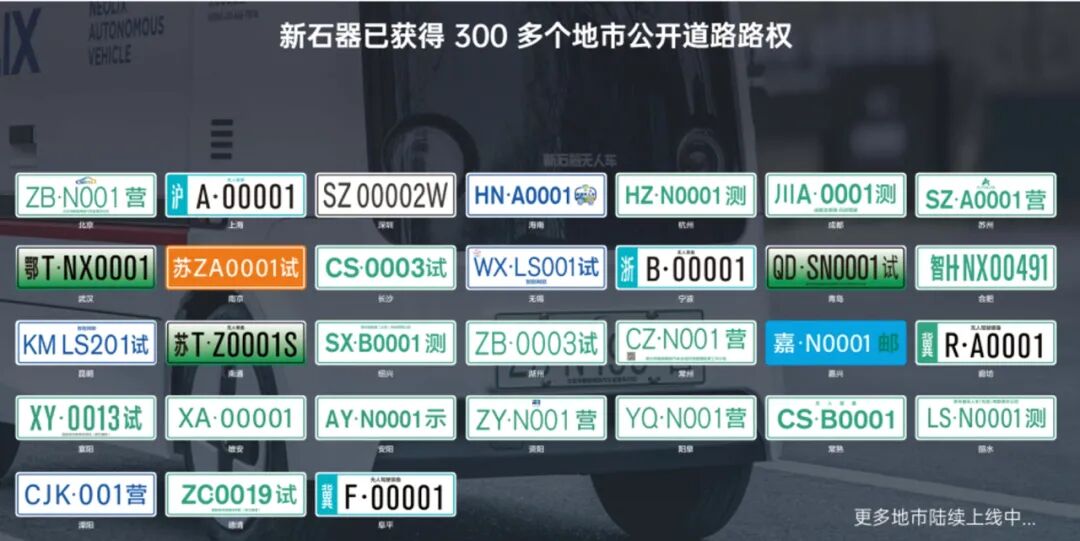

这背后与入局顺序有关。新石器成立于2018年,是行业最早的玩家之一,在标准、路权、客户资源上积累了大量优势。截至2025年,公司累计获得超300城公开道路路权,交付量突破万台,成为全球首个万台级无人配送车队。同时,还拥有1300多项专利,是国内唯一获得国家邮政局无人驾驶技术研发中心认证的企业。新石器创始人余恩源在9月接受采访时透露:“我们已经实现单月盈利,在单月销量突破1000台或1000多台的时候,从财务角度看是可以单月打平甚至盈利的,因为新石器保持了足够高的毛利润。”

九识则相反。它成立于2021年,核心成员多来自百度Apollo,以低成本、架构创新和硬件迭代著称。截至2025年,其交付量突破7000台,在手订单超万台,并以E6车型1.98万元的定价刷新行业底线。目前九识的打法像“特斯拉式颠覆”:以低价打开市场,以算法与订阅服务赚取长期收益。若说新石器是“重装部队”,九识则像“特种兵”。前者构筑壁垒、深耕生态,后者凭速度、技术与灵活性进入市场。

因此,两家差距最大的不是技术,而是商业逻辑。在此基础上,各自的局限也很明显。新石器靠大客户锁定稳定现金流,但增长受限于头部物流企业的采购节奏;九识则通过低价和SaaS化服务迅速扩大覆盖,却需面对高负载下的运营稳定性考验。一个赢在确定性,一个赌在未来空间。不过,无人配送行业的真正考验才刚刚开始。

载物上阵:无人车的下一站

无人配送赛道虽已现风口,但真正的挑战远比表面复杂。行业内部常说“三难”——造车容易但卖车难,硬件容易但软件难,上路容易但运维难。

首先,对多数企业而言,难的不是造车,而是让客户买单、让运营可持续。客户最终买的不是无人车,而是运力能力。正如新石器CEO余恩源所说:“这个行业玩家比较多,大家为了抢占市场,通过价格来竞争。但是无人车真正的商业模式不在于卖车,而在于提供运力服务。谁能够给客户提供体验最好、成本最低的运营服务,谁才能够赢得客户。”

其次,软件难体现在算法和调度系统的复杂性上。企业要通过技术能力来降低成本、提升效率,否则再先进的硬件也难以转化为商业价值。因为客户需要的不是硬件有多先进,而是能否满足自己的配送场景。配送场景是无人车的核心难点,快递、生鲜、商超等场景路况各异,算法既要能适应变化,又要保证稳定可靠。算法的挑战在实际运行中也频频显现。2025年4月8日,有网友拍到一辆倒地的电动车卡在无人快递车左前轮下,但车辆仍继续行驶;两个月后,2025年6月9日,又有网友拍到两辆印有韵达、申通及“九识无人车”字样的无人车在道路上“僵持”,伴随语音喊话“你让一下,谁让你在这里送货的,你有没有驾驶执照,退、退”,现场交通一度受阻。

这些看似小插曲的事件,恰恰折射出算法与感知系统尚未完全适应复杂开放环境的现实。

再次,运维难是深水区的核心考验。单车上路容易,但要实现车队级别的规模化运营,就必须建立远程控制中心、地面服务团队和智能调度系统,整个运维成本与复杂度呈指数级增长。不管是新石器还是九识,都需要真正理解物流场景的需求,建立覆盖供应链、运营、数据和服务的完整生态,才能筑起短期不可复制的护城河。

此外,目前新石器与九识也都在积极布局海外市场。虽在成本与技术双重优势下,两家企业占据了一些先机,但出海并非坦途。一方面,当地法律与政策不确定,许多国家尚未建立无人配送相关法规,企业必须“摸着石头过河”。而且各国监管标准差异巨大,如何在混沌中找到合规的确定性,成为出海企业的首道关卡。另一方面,是本地化运营落地的难题,无人车不是“卖出去就结束”的产品,而是一套长期运行的系统。企业需在当地建立运维团队、合作伙伴与供应链体系,否则即使拿到牌照,也难以形成稳定运营能力。

总的来说,从载人理想到载物现实,无人配送的赛道正在重塑城市物流格局;市场前景可观,但前行的艰难险阻也清晰可见。枪声已响,玩家之间的角逐已进入白热化。

本文来自微信公众号“鹿鸣财经”(ID:luminglab),作者:金德路,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com