上海新晋明星IPO:天使投资人大赚75倍

今日,上海独角兽企业聚水潭正式登陆港交所,踏入资本市场。资料显示,聚水潭IPO发行价为30.60港元/股,开盘后涨幅超17%,截至发稿时,市值达153亿港元。

聚水潭成立于2014年,是国内电商SaaS ERP的头部企业。依据灼识咨询的资料,按SaaS总收入计算,2024年聚水潭是中国最大的电商运营SaaS供货商,市场份额为8.7%。

回顾聚水潭的创业历程,它是中国SaaS发展的真实写照。10年间,中国SaaS行业历经萌芽、回调,再到新生。在此过程中,聚水潭也经历了行业起伏与盈利难题,还得到了众多VC/PE的支持。

IPO后,红杉智盛持股6.72%,成为第二大外部股东;阿米巴资本合计持股7.93%,是第一大外部股东。纪源资本合计持股4.18%,位列重要股东。此外,上海蓝湖、元璟资本、北京微光股权、中金共赢基金等也纷纷投资。

纪源资本管理合伙人吴陈尧表示,骆海东带领聚水潭一路走来,步伐坚定且充满干劲。即便在行业竞争激烈或市场低迷时,他依然充满信心,既不悲观,也不急躁冒进。可以说,这位领军人的性格特质为公司发展提供了稳定支撑。

服务天猫、京东的SaaS企业成功IPO

聚水潭作为聚焦电商领域的SaaS ERP企业,成长于阿里、京东生态。

2013年,中国电商行业迎来爆发式增长,天猫、京东等平台的商家数量呈几何级增长,但多数商家仍依靠传统软件处理订单与库存,效率低下且适配性差。

深耕ERP领域15年的骆海东敏锐捕捉到这一市场机会。2014年1月,他与贺兴建等8位老同事共同创立了聚水潭。

起初,和多数白手起家的创业者一样,骆海东等团队成员在一间借用的办公室里开启创业之路。但即便创业条件艰苦,骆海东瞄准的是天猫、京东等主流电商平台上超万个商家的数字化管理需求。

招股书显示,截至2024年,聚水潭的SaaS客户总数达8.84万名,净客户收入留存率为115%;在订单处理量方面,2022 - 2024年聚水潭处理的订单量分别为166亿单、238亿单和330亿单。

这样的成绩源于创业之初聚水潭就注重自身实力提升。2014年,聚水潭上线SaaS ERP系统,开创了SaaS模式电商ERP的先河,上线后系统注册用户迅速突破10000家。

2015年,聚水潭上线SaaS ERP企业版,成功推出按单收费的服务模式。此后,聚水潭将业务拓展到为海外商家服务,提供数字化解决方案,相继推出Value + 战略等,2023年SaaS年度流水首次超过10亿元。

2025年上半年,聚水潭发布“电商业务全球化”战略。招股书显示,2025年上半年,聚水潭推动商家与逾400个全球电商平台对接,成为中国电商SaaS行业中覆盖电商平台最广的提供商之一。

从收入方面来看,灼识咨询的数据表明,2024年按电商SaaS ERP相关收入计算,聚水潭是中国最大的电商SaaS ERP供货商,市场份额达24.4%,超过第二至第五名市场份额的总和。同时,阿里巴巴、京东、拼多多、抖音和快手等主要电商平台都是聚水潭的客户。

从2014年成立到2025年登陆资本市场,聚水潭走过了10年。聚水潭创始人骆海东感慨地说“2B行业需要看10年,10年才能把所有的坑填好”,这体现了他对企服行业需要长期投入和耐心的深刻理解。

正是基于这种理解,除了吴陈尧看好公司,他还向纪源资本管理合伙人符绩勋强力推荐聚水潭团队。符绩勋作为行业资深投资人,也对骆海东印象深刻。他敏锐地察觉到,聚水潭团队发展到当前阶段,是投资的好时机。符绩勋和吴陈尧都认为,中国的企业服务行业有着被低估的市场潜力。

历经10年,聚水潭净利润扭亏为盈

招股书显示,聚水潭的主营业务集中在两大核心板块:电商SaaS ERP产品与其他电商运营SaaS产品。其中,电商SaaS ERP产品是核心支柱,涵盖订单管理、仓储调度、跨平台协同等核心功能,适用于天猫、京东、抖音等多渠道场景。

财务数据显示,2022 - 2025年上半年,两大业务板块合计营收分别为5.23亿元、6.97亿元、9.10亿元、5.24亿元,2022 - 2024年复合年增长率为31.9%。其中,电商SaaS ERP产品是主要收入来源,分别占营收的87.4%、86.1%、84.0%和81.7%。

得益于客户规模的扩大,截至2024年底,聚水潭服务的电商商家数量从2022年的4.57万家增加到6.22万家,其中超过60%的大客户商家日均订单量占比超60%。同时,毛利率也逐年上升,从2022年的52.3%提升至2025年上半年的71.8%。

值得注意的是,聚水潭2025年上半年经调整后的净利润为4696万元,相比上年同期亏损3344万元实现扭亏,2024年净利润也达到1058万元,实现盈利。

招股书中提到,净利润调整的原因是可转换可赎回优先股公允价值变动。这意味着从业务层面看,聚水潭的核心经营能力出现了转折。

聚水潭在公众号发文称,公司迎来全面盈利的新阶段。“这一里程碑标志着公司在成立11年后成功打破SaaS行业平均15年的盈利周期魔咒,提前4年跑通盈利模型。”

从时间上看,这一转折距离聚水潭2014年创业之初,刚好过去了10年。

天使投资人大赚75倍

由于核心业务实现盈利,聚水潭获得了13家基石轮投资者的支持。

资料显示,老股东红杉中国、蓝湖资本、纪源资本持续追加投资,Dymon Asia Capital、Fourier Capital、景林、高成资本、Jain Global、Perseverance Asset Management、Stoneylake Global Alpha Fund、WT资产管理和3W Fund等国内外知名机构、长线基金和对冲基金也纷纷参与。

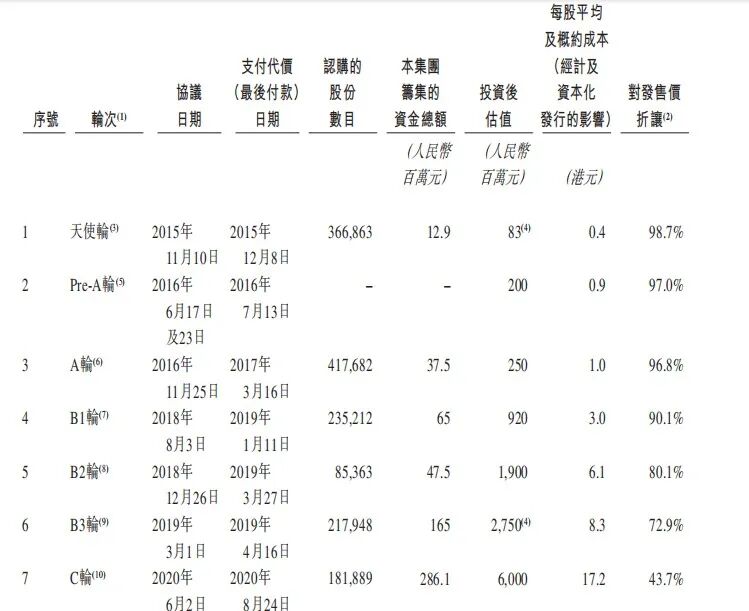

对应IPO 30.60港元/股的发行价,聚水潭的IPO市值已达130亿港元。IPO前,聚水潭共完成7轮融资,按照目前的价格,每一轮投资人都获得了收益。

具体而言,天使轮每股成本仅0.4港元,Pre - A轮和A轮每股成本分别为0.9港元和1港元;B轮投资者的入股成本从B1轮的3港元升至B4轮的8.3港元;C轮投资者入股时,每股成本达到17.2港元。

在投资回报方面,若按30.6港元的IPO发行价保守估算,天使轮投资者获利75倍,相当于每投入1元钱,可赚回75.5元。

在基石轮追加投资的老股东中,纪源资本、上海蓝湖、红杉中国分别在天使轮、B1、B3轮等进入。同样,元璟资本在B1轮投资,也能获得不错的投资回报。

纪源资本表示,对于这笔等待中国SaaS企业发展壮大的投资,既然看好并信任,就不会计较一时得失。而是在大致了解公司发展状况的基础上,对创业者充满信心,给予他们足够的时间和空间。只有发现新机会时,才会与公司探讨合作的可能性,比如在市场推广等方面提供支持。

纪源资本是一家多阶段投资公司。只要看好公司所处行业的长期发展前景和公司团队,中后期投资也是不错的选择。吴陈尧感慨,纪源资本对SaaS行业充满信心,甚至可以说是一种“信仰”。

吴陈尧谈及对SaaS的看法时称,和很多行业一样,SaaS赛道没有一招制胜的秘诀。“企业家能做的就是尽可能把每件事做对,避免犯大错误。”在他看来,聚水潭在管理和产品方面表现出色。骆海东和他的团队既保留了创业者的冲劲,又引入职业经理人等新鲜血液进入高管团队,使公司管理更加规范,降低了执行层面的犯错率。同时,在产品上保持专注,技术也处于行业前列。

本文来自微信公众号“东四十条资本”(ID:DsstCapital),作者:陈美,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com