中行关停“缤纷生活”信用卡APP,银行APP发展路在何方?

近年来,随着市场竞争日益激烈、流量成本居高不下,多家银行选择合并多个APP以实现集约化运营。令人意外的是,六大国有行之一的中行也加入了这一行列。

9月底,中国银行信用卡官方公众号发布公告,宣布逐步关停已上线12年的“缤纷生活”App,并将其全部功能逐步迁移至“中国银行”App,这一举措引发了市场的广泛关注。

正在消失的银行APP

一直以来,信用卡App承担着两大重要任务。一方面,它通过生活类服务连接线下日常消费场景,从线下获客并向线上渠道引流;另一方面,基于用户在App中的行为分析,形成数字化标签体系,描绘信贷用户画像,既为线下合作消费场景提供流量,也能与全行信贷业务形成合力,实现“千人千面”的金融服务。

图:本次“缤纷生活”APP关停公告

然而,在信用卡业务萎缩、银行业整体降本增效的大环境下,自营信用卡App逐渐变得不那么“划算”了。去年以来,上海农商银行、北京农商银行、渤海银行等多家银行先后宣布关停信用卡App,并将相应功能迁移至本行手机银行App。

先看看“直销银行”,从用户体验来看,它就像一个“功能不全”且缺乏辨识度的银行App。比如,邮储银行旗下的“邮惠万家”从2022年成立到2024年一直亏损,三年亏超8亿;招商银行此前计划筹建的直销银行“招商拓扑”在2022年就夭折了。目前,仅剩的百信银行即便有百度的“互联网”基因,经营状况也不容乐观,2024年净利润暴跌23.74%,净利润增速连续三年下滑,与有“大厂”背景的互联网银行微众、网商相比,差距明显。

图:国有行在信用卡业务上依然优势明显

相比之下,同样承载着银行“互联网生态梦”的信用卡App,虽也在经历与母行的“合并潮”,但也有几个月活用户较高的App,如招行的“掌上生活”、中信的“动卡空间”、交行的“买单吧”、浦发的“浦大喜奔”、工行的“工银e生活”等。不过,距离大厂级别的“生态平台梦”,仍有很大差距。

同样是信用卡App,有的银行月活数千万,有的银行却停服整合,其中还有多少未实现的“金融 + 生活 + 互联网”生态梦呢?十多年的发展表明,与社交、购物等互联网高频应用场景相比,金融并非“高频”领域。用“高频”带动“低频”或许容易,但以“低频”带动“高频”却很困难。这就是为什么互联网的尽头可以是“放贷”,但金融服务的尽头却难以成为互联网生态。

据艾瑞《2025年H1中国手机银行App流量监测报告》,2023年至2025年间,中国手机银行App整体流量在6.5亿 - 7.0亿之间平稳波动,变化率在 - 1.2%至4.6%之间,这表明手机银行App用户流量已趋于饱和,市场进入存量阶段。

图:邮储银行合并旗下邮惠万家银行

此外,手机银行App用户粘性明显下滑,用户单机单日有效使用时间从4.93分钟降至2.70分钟。这些现象是流量见顶、功能同质化严重、银行App操作体验不佳等多种因素共同作用的结果。单纯依靠功能叠加或补贴获客的模式,边际收益正在递减。十多年的经验也告诉我们,银行无论是要“创新”还是“拥抱”互联网,首先要关注“用户需求”。

信用卡APP流量困境待解

在《转型路上,中国信用卡的挑战》一文中,笔者曾提到,在商业银行零售金融领域,信用卡曾是最耀眼的“增长极”。凭借“跑马圈地”的发卡模式,它迅速成为覆盖亿级客群、连接万亿消费规模场景的核心支付工具,也是银行零售金融的重要增长引擎。

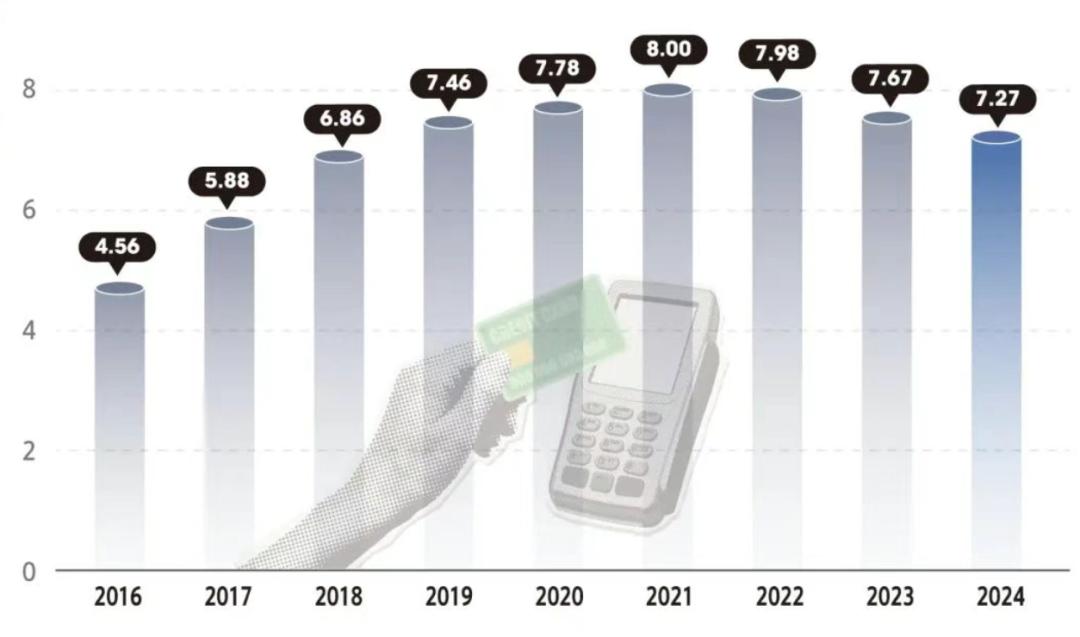

图:全国信用卡保有量(亿张)

2010年,招行推出了中国信用卡行业首个App“掌上生活1.0”,将信用卡消费支付的主阵地从线下拓展到线上。此后,各家银行信用卡App成为互联网生活服务类App的一部分,连接起金融与日常生活中的消费支付场景。

在线下场景方面,信用卡App是银行零售新客的获客入口。银行信用卡中心或当地分行与本地商户合作,通过定期活动、到店优惠等方式,将线下高频消费场景的消费者转化为金融服务客户,降低消费门槛。

在线上渠道,这类App不仅整合了信用卡申请、消费贷款审批、账单管理、分期还款等金融服务,还涵盖生活缴费、影票预订、分期购物等线上支付场景,通过积分兑换、高端权益等福利吸引用户。

通过对用户消费行为数据的分析,银行可以精准挖掘客户需求,通过亮点产品和高匹配度、定制化的活动推送,培养用户使用习惯,提高用户黏性,实现客户价值转化。同时,通过金融服务为线下线上合作商户带来流量,拓展商户端的增量业务。

然而,当信用卡业务进入存量时代,分化格局已经形成,信用卡App也从“重获客”转向“重留存”。以商旅客户为例,除了银行,航司、酒店以及各线上平台都为他们提供丰富的折扣与权益,此时高端信用卡的候机贵宾厅等权益优势并不明显。

图:中行发行了全国第一张信用卡

从线上、线下日常高频消费场景的优惠福利来看,在互联网流量见顶的背景下,生活服务类App的流量竞争十分激烈,美团点评、抖音,甚至高德地图、小红书都进入了本地生活服务市场,信用卡App通过生活服务权益来抢占市场新增流量的空间有限。事实上,目前月活数据排名靠前的信用卡App,大多和“肯德基疯狂星期四”一样,形成了固定的消费品牌,如招行旗下掌上生活App的“周三五折”、交行旗下买单吧App的“最红星期五”等,是用户日常消费的主要场所。

信用卡的下一步怎么走?

近年来,银行信用卡业务面临诸多困境,发卡量暴跌、卡中心关停、App关停等,信用卡业务下行已是事实。同时,宏观经济增速放缓与居民消费习惯变迁叠加,整个零售金融业务都面临转型压力,信用卡更是首当其冲,不良率持续攀升、睡眠卡占比高、年轻客群支付黏性下降等问题突出。

图:压力之下,信用卡营销百花齐放

从更深层次看,信用卡的困境只是内外部环境变化下银行零售金融困局的一个缩影。这不仅关系到信用卡业务自身的竞争格局,更是决定银行未来零售金融整体发展高度的关键战役。从外部环境看,零售金融领域的客户需求和市场格局发生了根本性转变。以“Z世代”和“千禧一代”为代表的新生代客群,正逐渐成为零售金融的核心主力。他们的金融需求不再局限于传统的单一支付或信贷需求,而是呈现出综合性特征,更倾向于深度融入日常生活场景、覆盖多元需求的“金融 + 生活”一站式综合服务。

信用卡业务在追求规模扩张的过程中,内部质态问题逐渐演变为结构性挑战。比如产品功能上线后,缺乏持续、精细化的活跃度与价值追踪。例如,某高端主题卡虽具备特定第三方支付能力,但由于未能有效识别该渠道绑卡用户群体及其长期零交易的异常状态,导致宝贵的优质客群价值未被激活,用户体验和银行收益都受到影响。

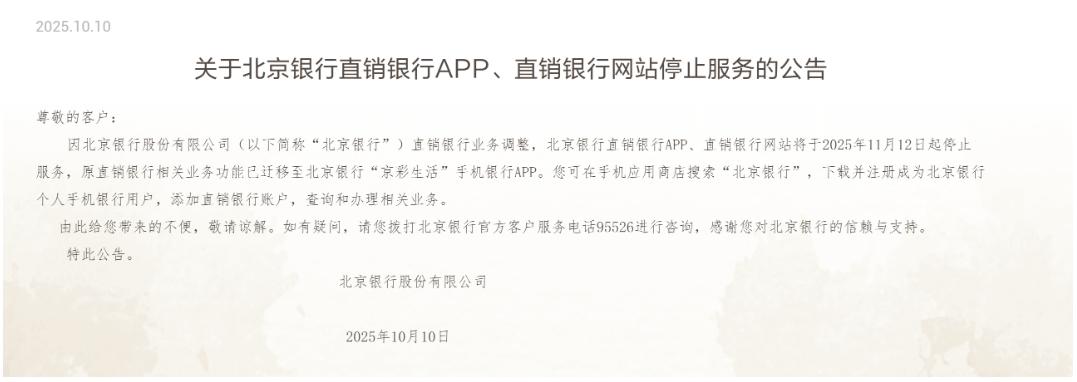

图:北京银行也宣布关停直销银行APP

因此,大模型或许是解决问题的一个思路。信用卡质态监测体系的建设,不仅是技术升级,更是业务管理思维的革新。大模型在信用卡智能营销与质态监测中的应用,标志着金融业从基于规则的自动化向基于认知的智能化迈出了重要一步。其核心价值不是替代人类,而是通过深度赋能,让业务人员从繁琐的数据处理和规则维护中解脱出来,专注于更高层次的策略制定、风险判断和创新探索。

结束语

在信用卡App关停这件事上,笔者认为银行应持续加强线上线下渠道的协同与融合。信用卡只是表象,银行要寻找适合自身特点的数字化路径,不必追求“大而全”,而是要结合自身实际,走出一条差异化、特色化的转型之路。无论如何,银行App在不影响主体业务体验的基础上做好减法,减少重复投入,提升服务效率。这对银行自身和用户来说,都是好事。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com