从糖、咖啡到酒精,蜜雪集团能否再造“雪王”神话?

“这家公司的第二增长曲线在哪里”,这是近年来各行各业被市场频繁追问的问题。

在《增长炼金术——持续增长之秘诀》中,麦肯锡资深顾问提出,企业持续增长的关键在于平衡核心业务、新兴业务、候选业务等“三层面业务”,一旦核心业务出现减退势头,就要及时以新业务替代。

这一理论在当下的消费行业十分适用。当存量竞争成为常态,蜜雪集团、泡泡玛特、农夫山泉、卫龙等仍保持强劲增长势头的企业,都在不断开拓新业务。

2025年10月,蜜雪集团以2.968亿元收购现打鲜啤品牌“鲜啤福鹿家”53%股权的消息,在消费投资圈引起了不小的关注。这笔交易意味着蜜雪的业务将拓展至酒精饮品领域。

那么,并入鲜啤业务后,蜜雪能否复制其在现制茶饮领域的成功?这家凭借“平价”策略在下沉市场占据优势的巨头,又将如何改变啤酒行业的格局呢?

多元引擎,消费品牌的“增长炼金术”

如果关注近年消费领域的动态,会发现一个有趣的现象:那些仍在增长的品牌,几乎都在开拓“第二曲线”。

泡泡玛特不再局限于潮玩,开始将IP拓展到乐园、游戏甚至奢侈品领域;农夫山泉的东方树叶等无糖茶产品,增长潜力超过了包装水;东鹏饮料在能量饮料之外,推出“补水啦”进入电解质水赛道;卫龙则凭借魔芋爽、风吃海带等蔬菜制品,开辟了辣味休闲食品的新赛道。

这些企业的战略逻辑是相同的。像瓶装水、功能饮料、辣条、现制茶饮等品类,经过快速发展后已进入存量竞争阶段。线下流量成本上升,线上流量也趋于饱和,依靠开店和线上投放来拉动增长的模式,效果越来越差。

即便发展势头良好的蜜雪集团也面临着这一“潜在危机”。2025年中期业绩报告显示,公司上半年营收148.7亿元,同比增长39.3%;净利润27.2亿元,增幅达44.1%。这一成绩的背后,是全球门店总数突破5.3万家,较去年同期新增近万家。

然而,在这份高增长的成绩单背后,随着门店数量的持续增加,茶饮主业的增长动力正在减弱,单纯依靠门店扩张带来的增长效果不如从前。国信证券预测,2025 - 2027年蜜雪冰城单店GMV增速分别为4.8%、2.7%和2.3%,远低于公司整体营收和利润增速。

上市公司需要持续的增长故事来维持市值和投资者信心,当主业增长接近天花板的预期逐渐形成,开辟第二曲线就成为向市场证明自身高成长潜力的最直接方式。

值得一提的是,蜜雪并非首次跨界。早在2017年,集团就通过入股的方式孵化了咖啡品牌“幸运咖”。截至2025年9月22日,幸运咖门店已突破8500家,证明了蜜雪的商业模式可以在不同饮品赛道复制。

如今,蜜雪又将目光投向了正在崛起的千亿级现打鲜啤赛道,布局“第三曲线”。数据显示,2025年中国鲜啤市场规模将突破800亿元,未来五年年复合增长率高达12% - 15%,远高于传统啤酒市场。对于正在寻找新增长点的蜜雪来说,这是一个规模足够大、增长足够快的蓝海市场。

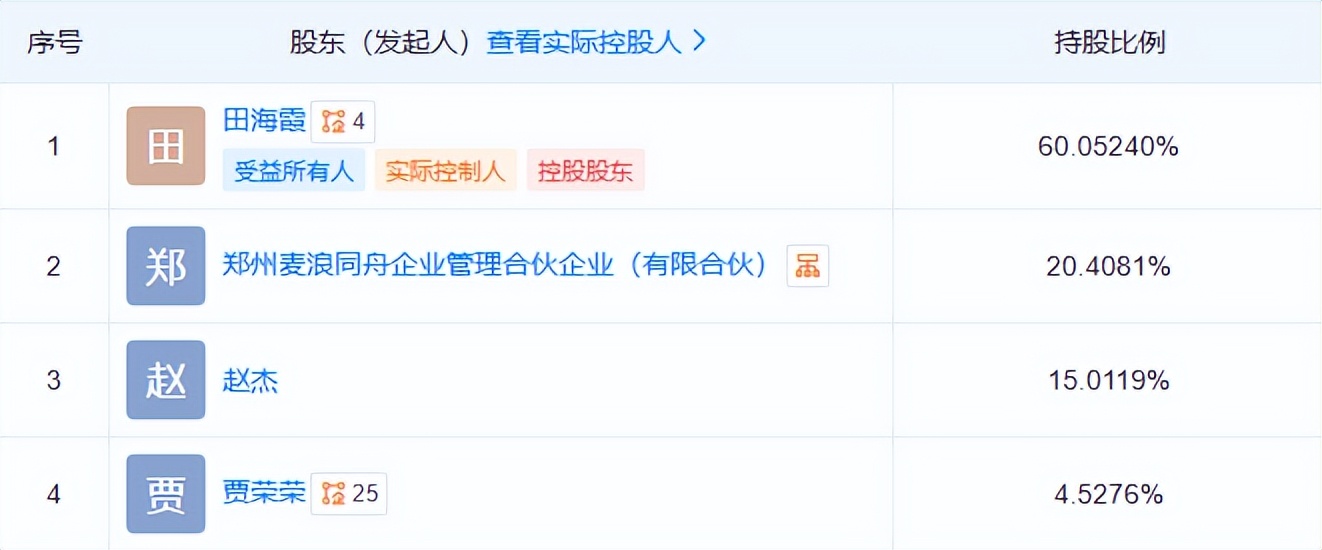

蜜雪选择的收购目标也有其考量。此次收购是一场关联交易,鲜啤福鹿家原实际控制人田海霞是蜜雪集团首席执行官张红甫的配偶。因此,不少媒体认为这更像是蜜雪集团“体外培育”后的正式并入。并入之前,鲜啤福鹿家已具一定规模。截至2025年8月,门店总数已突破1400家,并且实现了盈利。

在奶茶竞争日益激烈、鲜啤崛起的背景下,蜜雪通过一个经过市场验证的品牌进入鲜啤赛道,既能发挥自身在产品开发和供应链方面的优势,也能在现制饮品市场多元化竞争来临之前,做好应对准备。

平价的甜,连接三门生意

2024年,传统啤酒行业营收下滑5.7%,而作为细分赛道的精酿鲜啤却成为增长的亮点。

与啤酒传统苦味不同的“甜”味,为精酿鲜啤的增长提供了动力。

Z世代,尤其是女性消费者的加入,正在改变啤酒的风味偏好。《天猫啤酒趋势白皮书》显示,18 - 24岁的Z世代是啤酒消费增速最快的人群,其中女性消费者同比增长高达39.8%。

一场由年轻人主导的“风味革命”正在兴起。就像瑞幸用“咖啡奶茶化”开拓了新市场,精酿啤酒也开始采用类似的方式,以啤酒为基础,融入风味糖浆、水果、乳制品等,创造出更易入口的甜味产品。

这种“甜味化”趋势,与蜜雪集团的核心能力高度契合。观察蜜雪的产品布局可以发现,从茶饮到咖啡再到啤酒,产品逻辑是一致的。

蜜雪旗下幸运咖推出的真果咖系列,将时令水果与咖啡结合;如今鲜啤福鹿家则实施“啤酒 +”策略,推出茶啤、果啤等多款产品,涵盖超过15个SKU。这种基于年轻人口味偏好的产品创新,是蜜雪在不同饮品赛道能够迅速立足的关键。

在价格策略上,蜜雪同样坚持了“平价”定位。蜜雪冰城TOP5常青款价格在10元以内,幸运咖定位在5 - 10元区间,而鲜啤福鹿家将品质精酿的价格控制在4.9 - 9.9元/500毫升。与动辄几十元的传统精酿相比,这个价格大大降低了品质啤酒的消费门槛,为年轻消费者提供了高性价比的“微醺”选择。

可以看出,从口味到价格,蜜雪将在茶饮领域积累的产品开发、供应链管理和品牌运营经验,应用到了啤酒赛道。

换句话说,供应链管理与加盟体系的核心能力,为蜜雪在饮品赛道的跨界发展奠定了基础。从收入结构来看,蜜雪集团的增长主要来自商品和设备销售收入、加盟和相关服务收入,因此有人认为蜜雪本质上是一家供应链企业。

凭借现制饮品行业最大规模的完整端到端供应链体系,蜜雪的新业务可以在采购、生产、物流、研发和品质控制等方面与主品牌协同。以鲜啤福鹿家为例,借助蜜雪的供应链体系,麦芽、啤酒花等原料可以通过集中采购降低成本,成熟的加盟管理模式也将为其快速扩张提供支持。

总体而言,从茶饮到咖啡再到啤酒,蜜雪的跨界始终遵循同一商业逻辑:通过供应链优势实现“高质平价”,依托加盟网络快速扩张,并尝试多元素融合改良产品。

目前,现打鲜啤市场有很多新品牌,但还没有出现像蜜雪在新茶饮领域、泡泡玛特在IP潮玩领域那样的绝对巨头。这对蜜雪来说是一个机会。

饮与瘾,帝国的边界真能如愿扩张吗?

蜜雪集团正在打造一个类似于“饮品界的宝洁”的多品牌帝国,不同品牌针对不同饮品细分市场,但共享中后台的供应链、研发和管理系统。

从1997年河南的一家刨冰小店,到如今拥有超5.3万家门店的全球现制饮品巨头,蜜雪在28年间实现了从产品品牌到平台型组织的转变。

众所周知,糖、咖啡因、酒精和尼古丁是世界上合法的四大成瘾成分。通过收购鲜啤福鹿家,蜜雪实现了对其中三大成分,即糖(茶饮)、咖啡因(咖啡)、酒精(啤酒)的覆盖,这在消费品牌中并不常见。

随着“她经济”和Z世代的崛起,国信社服预测,未来五年蜜雪集团门店规模有望达到10万家,其中蜜雪冰城国内门店约6.5万家,海外门店1.5万家,幸运咖1.5 - 2万家。

蜜雪集团有超5.3万家门店的运营经验,且仍在扩张,如今跨界进入啤酒赛道,本质上是一种规模与组织的“降维打击”。鲜啤福鹿家作为集团的新成员,有望像幸运咖一样借助集团资源实现快速发展。

当然,对于蜜雪来说,最大的挑战不是占据更多市场份额,而是培育平价现打鲜啤这一新兴消费品类。

新消费趋势的市场培育是一个渐进的过程,无法一蹴而就。就像农夫山泉的“东方树叶”,经过多年的市场教育和沉淀,才在无糖茶风口来临时成为爆款。

特别是,蜜雪的定位对整个赛道来说是一种“重新定义”。精酿啤酒注重品质和文化,消费者对品牌调性和产品品质有较高要求。蜜雪的平价策略可以快速打开市场,但能否建立长期的品牌忠诚度,还需要市场的检验。

在这个过程中,如果蜜雪单纯用做茶饮的思维来做啤酒,可能会遭遇失败。

一方面,消费动机的差异使得蜜雪难以将原有客群直接转移到新业务。蜜雪此前的核心客群主要是追求“解渴、提神、性价比”的年轻消费者,而精酿啤酒的消费动机更多与“社交、口感、情绪价值”有关。

另一方面,消费场景的不同也不容忽视。茶饮可以全时段消费,而啤酒消费主要集中在晚间。这种时段差异会影响门店的运营效率和盈利模式,要求蜜雪在门店管理、促销策略等方面做出相应调整。

显然,收购鲜啤福鹿家后,真正的考验才刚刚开始。多品类矩阵要求企业具备更强的组织能力和战略眼光,能够在不同品类间实现协同效应,同时尊重各品类的独特规律。

最终能够成功孵化新增长曲线的,必然是那些能够适应新环境,并让各项业务在生态中产生协同效应的企业。

无论如何,从更宏观的角度看,蜜雪的跨界尝试代表了消费品牌进化的新方向,从单一品牌竞争转向多品牌平台竞争。这条扩张之路为中国消费企业的跨界发展提供了一个重要的观察视角。

本文来自微信公众号“港股研究社”(ID:ganggushe),36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com