IMF:上调今年全球经济增速,预计美国下半年通胀上升

当地时间10月14日,国际货币基金组织(IMF)在发布的《世界经济展望报告》(WEO)中指出,全球正适应贸易新格局和国际政策转变,这种转变对经济前景影响不大但意义重大。

此前,4月美国特朗普政府的关税冲击及不确定性使2025年4月展望报告将当年全球增长预测下调0.5个百分点至2.8%。7月,因关税税率降低及其对金融状况的影响,IMF将2025年全球增长预测小幅上调0.2个百分点至3.0%。

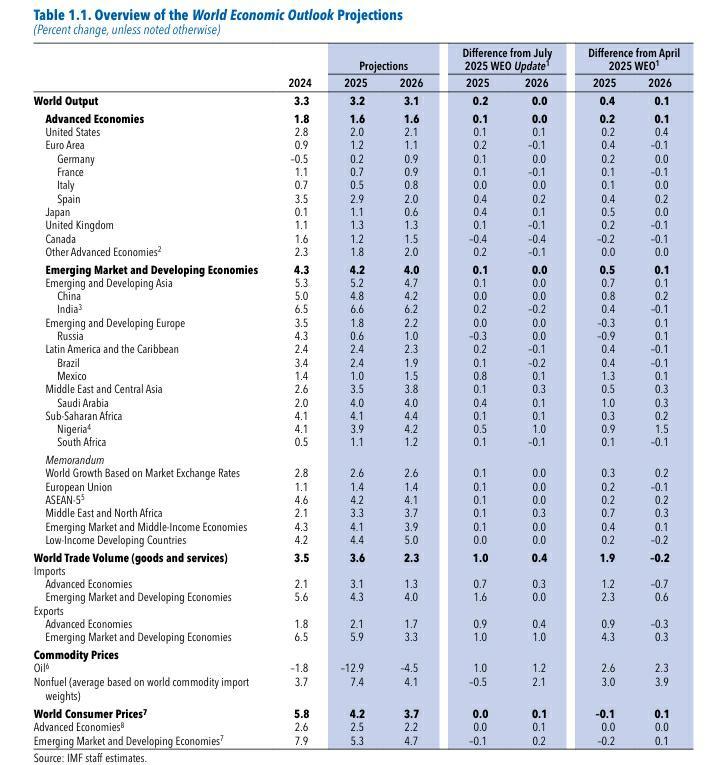

此次,IMF预计全球经济增长将从2024年的3.3%降至2025年的3.2%,较7月上调0.2个百分点;2026年降至3.1%,与此前预期一致。虽此次预测较4月和7月有所上调,但相比2024年10月基准展望大幅下调,这意味着全球经济仍显著低于疫情前3.7%的平均水平。

IMF提到,贸易消息频登头条,美国新关税措施使关税税率升至百年未见水平。美国贸易伙伴反制有限,未改变美国出口有效关税率。随后美国发布系列公告,包括与多国贸易协议及对无协议国家提高关税,这使美国有效关税税率从4月高点降低,但未回到2024年水平。在贸易伙伴缺乏明确、透明和持久协议的情况下,贸易政策不确定性仍高,人们关注焦点从关税最终水平转向其对价格、投资和消费的影响。

IMF认为,全球经济虽对贸易政策冲击有弹性,但贸易保护主义不利影响渐显。如美国核心通胀率和失业率上升,多国通胀长期高于央行目标,通胀预期脆弱。随着不确定性和关税对经济活动施压,货币政策制定者的权衡更难。且全球经济碎片化加剧,前景下行风险增加,长远看会抑制增长。

预计美国2025年经济增长将放缓至2.0%

对于发达经济体,IMF预计2025年和2026年增长率均为1.6%,前者较7月上调0.1个百分点,后者不变。

美国经济今年增速将放缓至2.0%,2026年稳定在2.1%,均较7月上调0.1个百分点,但较2024年显著放缓。主要原因是政策不确定性、贸易壁垒增加及劳动力和就业增长放缓。欧元区经济增长将温和回升,2025年为1.2%,2026年为1.1%,虽较4月和7月上调,但较2024年10月WEO累计下修0.4个百分点,不确定性和高关税是主因。2026年德国通过工资上涨和财政宽松促进私人消费,只能部分抵消负面影响。

新兴市场和发展中经济体增速将从2024年的4.3%放缓至2025年的4.2%,2026年进一步放缓至4.0%,与7月预测基本持平,今年增速较4月上调0.5个百分点。低收入发展中经济体下调幅度大于中等收入经济体。亚洲新兴和发展中经济体增长率将从2024年的5.3%降至2025年的5.2%,2026年降至4.7%,今年增速较7月上调0.1个百分点,较4月大幅上调0.7个百分点。该地区部分国家增长预测取决于有效关税率。

全球通胀仍将逐渐下行

IMF预计全球整体通胀率2025年降至4.2%,2026年降至3.7%,与7月预测相近,但不同国家和地区有差异。与2024年10月相比,不少经济体通胀预测被上调。发达经济体中,英国和美国较明显。英国2024年回升的通胀预计2025年继续上升,部分受监管价格变化影响,但IMF称影响是暂时的,劳动力市场和工资因素将助其2026年底恢复目标水平。

美国通胀预计2025年下半年回升,因关税影响将传递给消费者。不过,IMF预计2027年美国通胀率有望恢复到美联储2%的目标,但这假设贸易关税影响的第二轮效应适度,就业下行时通胀有上行风险。

新兴市场和发展中经济体中,巴西和墨西哥通胀预测被上调,墨西哥因食品和服务业通胀情况导致。也有多个经济体如亚洲部分国家通胀预测被下调,国内食品、能源和行政价格政策发挥重要作用。

全球经常账户失衡将超过此前预期

IMF预计2025年全球经常账户失衡将超2024年10月预期,此后缩小。

全球经常账户失衡变动通过三个渠道实现。一是贸易政策转变。美国进口成本上升和不确定性抑制投资、削弱进口需求,对中间投入品征税提高生产成本,对经常账户净影响不明。虽关税收入可能提高公共储蓄,但私人储蓄减少可能抵消。

二是汇率变动。更高单边关税通常使关税国货币走强,吸收关税冲击。近期美元贬值增强出口竞争力、抑制进口消费,有助于缩小美国外部赤字,但可能受通胀和实际有效汇率调整影响。

三是财政政策变化。中国和德国扩大财政支出提振内需,降低净储蓄、减少外部盈余。美国虽削减开支且有关税收入,但《大而美法案》预计中期扩大财政赤字,给公共储蓄施压、扩大经常账户赤字。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com