代建TOP30格局生变,行业竞争依旧激烈,企业如何突围?

2025年上半年代建企业综合能力TOP30榜单揭晓,行业的排位赛依旧进行得如火如荼。

这30家代建企业的总合约面积达到了10.19亿平方米,与去年同期相比增长了25%。其中,TOP10企业的格局整体较为稳定,但“尾部”企业的洗牌现象却明显加剧,在TOP21 - 30的排名中,有三家代建企业被新进入市场的企业挤出。

值得一提的是,市场上有意愿且有能力的房企几乎都投身到了代建领域,数量超过100家。不过,在2025年上半年,这一数量并未增加,行业格局已逐渐趋于稳定,主要呈现出两个特征:市场渗透率高但增速放缓、入局企业饱和。

“僧多粥少”的状况将进一步加剧代建市场的“洗牌”。

代建步入平稳分化新阶段

2025年上半年,代建新拓面积的增速实现了“止跌回稳”,并迈入了平稳分化的新阶段。

这一阶段的最大特点是,代建市场渗透率创下新高,但增长动能明显减弱。

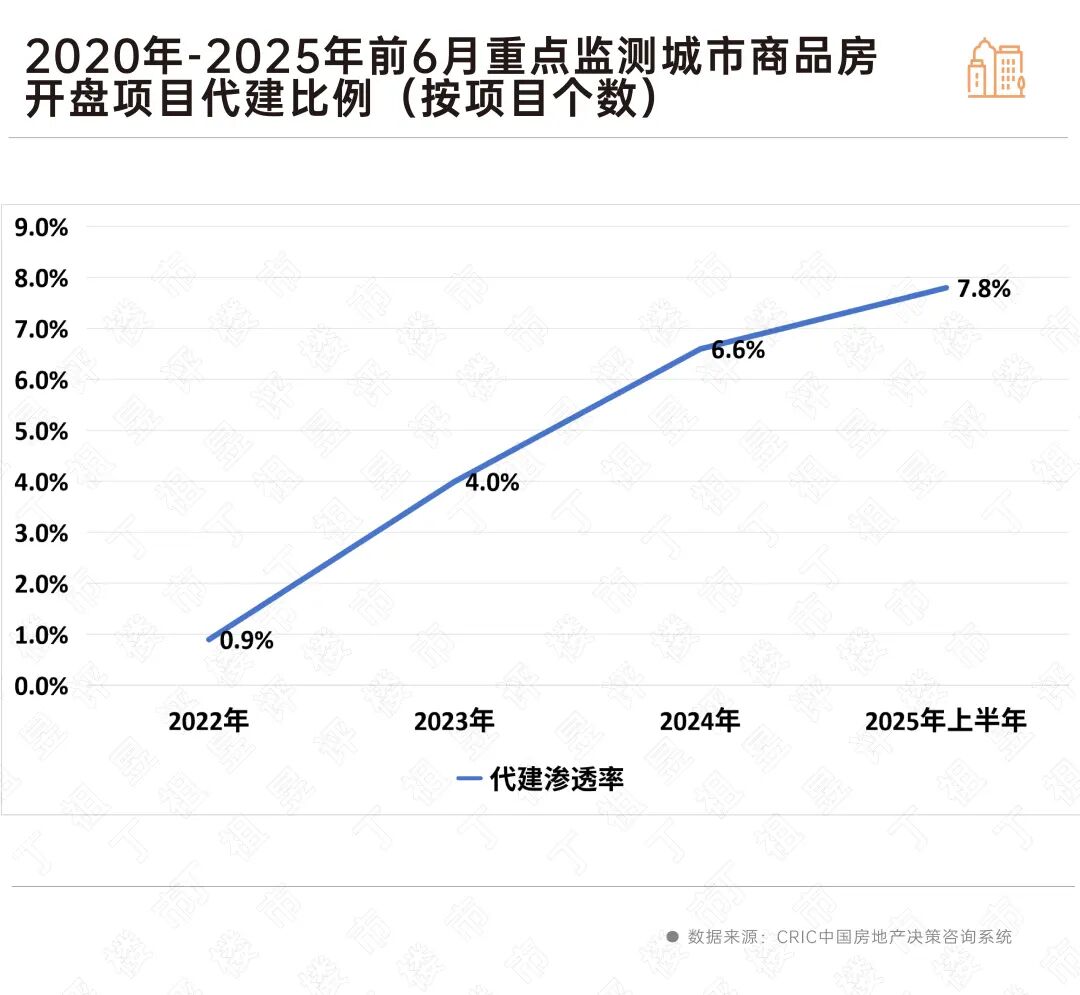

根据CRIC数据统计,2025年上半年38个重点城市的代建渗透率达到了7.8%,创造了历史新高。而在2022年,代建渗透率仅为0.9%。

然而,代建渗透率的增速却逐年下降。2025年上半年,渗透率较2024年仅仅提升了不到1.2个百分点,增速明显放缓。此前,2023年增长了3.1个百分点,2024年增长了2.6个百分点。

另一个显著特征是,入局企业已趋于饱和,随之而来的是行业格局的洗牌与分化。

目前,已有超过100家房企涉足代建或承接代建业务,但在2025年上半年,新入局企业的数量并未增加,行业格局渐趋稳定。

不过,入局企业之间的竞争却愈发激烈。在大量涉足代建业务的企业中,真正在市场中沉淀下来、持续扩张并承接新业务的企业不超过40家。

从规模方面来看,综合能力TOP30的总合约规模梯队呈现出向上流动的态势,绿地智造、金建管、远洋建管的综合合约规模梯队都有所提升。

截至2025年上半年,代建综合能力TOP30企业的总合约面积达到10.19亿平方米,同比增长25%,较2024年末增长了12%。其中,有4家企业上半年的总合约面积同比涨幅超过100%,同比涨幅超过50%的企业也有4家。

在规模排位赛中,绿城管理和蓝城集团是仅有的两家总合约规模超过1亿平方米的企业。

TOP10头部企业格局稳定

尾部企业加速“洗牌”

经过一年多的洗牌与调整,目前代建赛道的整体格局保持相对稳定。各梯队之间的竞争日益激烈,整体呈现出“头部稳定、腰部发力、尾部洗牌”的格局。

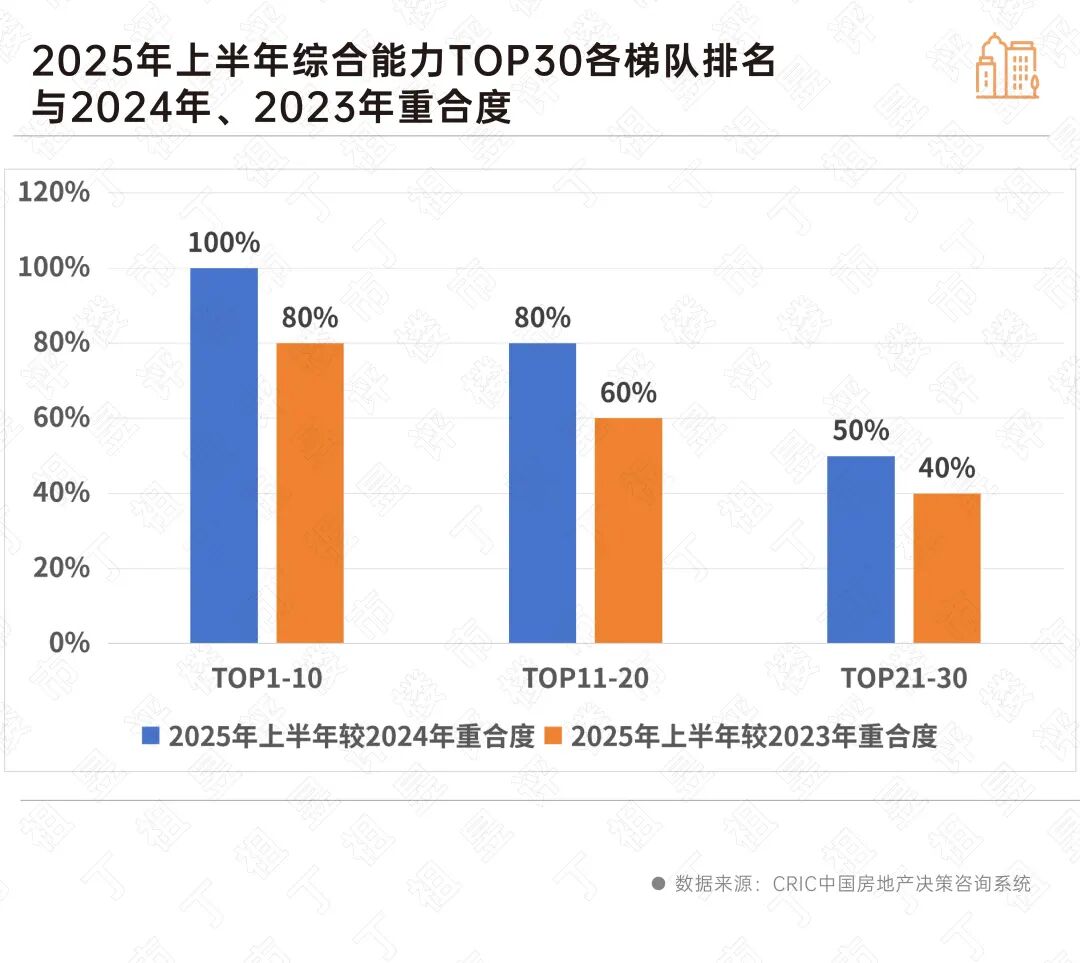

从TOP30代建企业来看,上半年综合能力TOP10企业的格局基本稳定,其中半数企业的排位与2024年基本一致,整体与2024年企业的重合度达到100%,与2023年的重合度也高达80%。中原建业从2023年的第6位降至2025年上半年的第16位,蓝绿双城也被挤出了前十。总体而言,头部企业的格局相对稳定。

在TOP11 - 20企业的排位赛中,万科地产和国贸地产两家企业出局,整体变化不大。

变化最为明显的是TOP21 - 30企业,2025年上半年与2024年的重合度仅为50%,与2023年甚至只有40%,这种大幅变动也印证了在当前激烈的竞争环境下,代建企业正经历着不断的洗牌和淘汰。

在TOP21 - TOP30代建企业中,联发集团、久筑共建和正商管理新加入排名,取代了2024年TOP30中的卓越集团、仁恒置地和大海置地。

“新入局”企业持续保持高增长态势,凭借差异化特色与独特的核心竞争力,迅速崛起并成长为行业的关键力量。例如旭辉建管、龙湖龙智造等企业已晋升为头部企业。

而部分发展较早的浙系房企以及依靠纾困代建参与市场的房地产企业,在这一轮扩张中已不见踪影。

代建行业的格局已初步确定,先发企业稳稳占据头部位置,后发企业则面临着洗牌的压力,各类代建玩家都承受着增长的压力。

在当前的市场环境下,代建企业需要拓宽业务视野、深入挖掘细分领域,关注城市更新项目、城投拿地未开工项目、保障房和纾困项目等;同时,从项目服务的各个环节入手,深挖前期咨询策划服务需求、建成后的装修运营服务需求等,力求从全方位、多角度、各链条环节寻找业绩增长点。

代建企业只有通过对外开拓新赛道、对内提升自身实力,才能在这轮行业洗牌中脱颖而出。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com