2025乳业探寻新增长极,市场动向几何?

乳业巨头们如何在当下寻找新的增长极呢?截至2025年8月底,乳业上市公司半年报全部披露完毕,呈现出复杂的景象。据2025年上半年财报数据,28家上市乳企营收总额同比下降1.05%,净利润总额同比下降14.83%。曾经高速增长的乳业,如今站在了转型的十字路口。

在市场需求疲软的背景下,乳业发展呈现出两极分化的态势。头部企业伊利逆势增长,创下历史新高,而部分企业却面临业绩下滑,区域乳企更是持续承压。这种分化不仅体现在企业之间,也渗透到各个细分赛道。

行业整体承压,分化加速

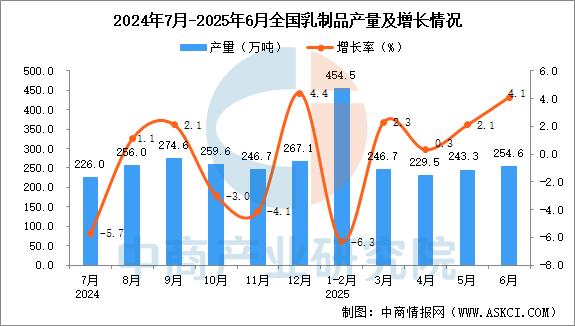

2025年上半年,整个乳制品行业依旧面临压力。国家统计局数据显示,2025年1 - 6月全国乳制品产量为1433万吨,同比微降0.3%,虽然较2024年全年2%的降幅有所好转,但整体需求仍然疲软。

尼尔森IQ数据进一步表明,2025年1 - 5月全国液态奶销售额同比下滑7.5%,其中线下渠道大幅下滑9.7%,线上渠道虽增长4.8%,但难以弥补线下的缺口。行业正从“量价齐升”向“量稳价弱”进行结构性转变。

从头部乳企的半年财报来看,这种分化还在加速。

具体来看各大乳企的财报表现。伊利股份以619.33亿元的营收持续领先,营业同比增长3.37%,利润达到72亿元。值得注意的是,伊利的核心业务液态奶板块,在2024年全年收入750.03亿元,同比下降12.3%;到2025年一季度,降幅收窄至3.1%,上半年进一步回升至2.06%,释放出市场逐步回暖的积极信号。

蒙牛乳业营收为415.6亿元,同比下降6.9%,降幅相比去年同期的12.6%有所收窄。净利润20.46亿元,经营利润为35.4亿元,同比增长13.4%。其低温鲜奶业务实现超20%的增长,成为业绩亮点。

光明乳业营收同比下滑1.9%至124.7亿元,归母净利润2.2亿元,同比下滑22.5%,面临较大的增长压力。中国飞鹤上半年营收91.5亿元,同比下降9.98%,净利润下滑46.66%。

区域乳企及上游牧场承压明显,“双降”(营收和净利双双下降)、“增收不增利”成为高频词汇。皇氏集团、燕塘乳业等上半年营收和净利双降,优然牧业、现代牧业、西部牧业等上游乳企出现不同程度的亏损,反映出产业链不同环节面临的挑战。

「零售商业评论」认为,乳业已进入存量竞争的新阶段,当前乳业面临人口红利消退、市场需求饱和以及零售渠道持续变革等多重挑战,行业增长动力正从量的扩张转向质的提升。

细分赛道:低温鲜奶崛起,卷向B端

乳制品细分赛道开始注重新鲜度、营养价值和功能性。

一个显著的趋势是,常温液态奶市场下滑。据马上赢品牌CT数据,2025年第一季度,常温纯牛奶、常温酸奶销售额同比分别下滑13.44%和18.45%。这一方面是因为消费者健康意识提升,更追求“新鲜”属性的产品;另一方面也受到植物基饮品等替代品类的冲击。不过,高端常温奶产品仍保持相对稳定的增长,显示出消费分级背景下的市场机会。

与之相反,低温鲜奶品类逆势增长。2025年第一季度,低温鲜奶、低温酸奶不仅市场份额同比提升,销售额还分别保持2.51%和2.58%的正向增长,成为行业内更具活力的板块。

上半年,蒙牛低温鲜奶业务同比增长超过20%,旗下“每日鲜语”系列推出了4.0鲜牛奶、优护A2β - 酪蛋白鲜牛奶、沙漠有机鲜牛奶等多款产品。伊利通过推出畅轻谷物爆珠系列、多种口味低温花生奶及金典4.0g乳蛋白鲜牛奶新品,实现低温白奶品类营收增长逾20%。新乳业的低温鲜奶业绩也很亮眼,其低温品类销额同比增长超10%,超出行业平均水平,明星产品“今日鲜奶铺”实现双位数增长,“活润”系列更是实现超40%的高速增长。

业内人士表示:“如今年轻消费者选购乳制品时,更倾向于新鲜、天然的产品,这使得以‘鲜活’为标签的低温鲜奶和低温酸奶需求持续攀升。”

低温鲜奶的增长得益于冷链物流体系的完善和消费者对短保质期产品的认可,也反映出区域乳企通过差异化竞争获得的市场空间。

奶粉业务也是一个增长型业务。2025年上半年,伊利股份奶粉及奶制品业务同比增长14.3%至165.78亿元。蒙牛乳业奶粉业务收入达16.76亿元,较去年同期的16.35亿元略有提升。

这一表现与国内婴幼儿配方奶粉市场的结构性调整有关,尽管出生率持续走低,但消费者对高端化、功能化奶粉的需求不断增加,成人奶粉市场也在健康消费趋势下持续扩大。

「零售商业评论」认为,奶粉业务的增长有助于提升企业毛利率,随着规模效应的显现,还将进一步优化企业的盈利能力,成为乳企多元化发展的重要支撑。

此外,奶酪品类保持了增长态势。比如蒙牛以妙可蓝多为主的奶酪业务上半年收入21.36亿元,同比增长14.85%,餐饮渠道业务表现突出,同比增长超过30%。这种渠道结构调整反映出奶酪消费场景的多元化趋势,从单纯的零食消费向烹饪原料、餐饮配料等方向拓展。

奶酪行业的创新有两个方向,一是产品形态创新,如奶酪棒、奶酪片等便携式产品;二是风味创新,结合中式餐饮习惯开发适合中国人口味的产品。这种创新方向的变化,标志着奶酪行业正从引进西方产品向满足本土需求转变,业内普遍看好其成长潜力。

从市场精准角度看,餐饮、茶饮、咖啡等B端市场成为乳企争夺的新战场。

据机构分析,B端乳制品市场总规模已达千亿级别,这个曾经被忽视的市场展现出巨大潜力。

以咖啡市场为例,星巴克、瑞幸咖啡等连锁品牌门店数量不断增加,对鲜奶、奶油、芝士等乳制品的需求量巨大。华安证券推测,2025年咖啡赛道将为乳业带来265亿元的市场扩容,新茶饮对厚乳、奶基底的需求年增速预计超过20%。

国内乳企纷纷与现制茶饮、食品企业等乳制品消耗B端合作。君乐宝乳业集团与国内茶饮咖啡品牌战略合作,同时瞄准烘焙西点、西餐需求,推动高端稀奶油本土化研发生产,上半年B端收入占比从2024年同期的12%提升至22%。蒙牛总裁高飞提到,蒙牛与星巴克、霸王茶姬等头部品牌合作,带动鲜奶产品销量突破,今年上半年,蒙牛专业乳品客户覆盖率从30%飙升至60%,B端营收同比增长28%。伊利打造“伊利索非蜜斯”专业品牌,强化定制能力,今年上半年,伊利B端业务营收占比猛增至15%,毛利率较C端高出6%,旗下稀奶油在烘焙连锁市场渗透率提升至35%,逐步替代进口产品。新乳业成为盒马、山姆等零售渠道的OEM供应商。

「零售商业评论」认为,B端市场能为乳企提供更稳定的订单和更高的毛利率,但对产品标准化、供应稳定性要求更高,这对具备规模优势和研发能力的大型乳企更有利。通过深化与餐饮、茶饮、烘焙等行业的合作,乳企能更精准地把握消费趋势,优化产品结构,提升产业链价值。

多维创新驱动增长

面对市场分化和消费升级,乳制品企业通过多维度创新寻找新的增长突破口。

在产品创新方面,乳企推出功能化、健康化、高端化的创新产品加速差异化竞争。今年蒙牛推出100多款新品,主要针对美味和健康两大方向覆盖全部品类。光明乳业上半年推出27款新品,包括多款针对睡眠改善、骨骼健康、高蛋白等功能性乳制品。伊利2025年推出行业首款活性益生菌果蔬饮品,打造燃脂纤体小绿瓶、美容养颜小红瓶等细分产品,精准满足不同消费群体的健康需求。

功能性益生菌创新是产品差异化的重要方向。君乐宝通过益生菌的功能性创新,推出简醇吨吨桶酸奶,上市几个月就成为消费热点。

飞鹤下半年将深耕特医奶粉,推出三支水解奶粉,与无乳糖、早产儿奶粉一起完善特医产品矩阵。这些创新表明,乳企正从提供基础营养向提供精准健康解决方案转型。

渠道创新方面,呈现出多元化融合的特点。传统商超渠道客流下降,新渠道快速崛起,为乳企带来多元化增长机会。即时零售、零食折扣店、会员店超市等新兴渠道成为乳企重点布局的领域。

伊利的液态奶在新零售渠道的收入占比已达30%。蒙牛深化与仓储会员超市、零食量贩等零售新兴渠道的合作,多款渠道定制化和专供品已在京东、天猫、拼多多、胖东来、盒马、奥乐齐等平台上市。例如,蒙牛秋日限定新品“小鲜语生牛乳香芋奶”登陆山姆超市后引发抢购热潮,“冠益乳早8吨吨桶”在山姆上市即成爆款,特仑苏200ml大师限定装新品联合华润、沃尔玛等系统举办新品发布会及快闪秀,产品月销售突破1亿元。

再有就是AI数字化创新。物联网、大数据与AI技术正深度融入乳品全产业链。蒙牛通过智能项圈实时监测奶牛健康数据,优化饲喂方案。飞鹤构建智能饲喂平台,通过机器学习分析奶牛个体的产奶量、泌乳周期、营养需求等参数,动态调整饲料配方。

「零售商业评论」认为,虽然短期内乳业面临挑战,但长远来看,中国乳业仍有巨大发展空间。目前中国人均奶类消费量不到世界平均的1/3,奶酪、黄油等干乳制品渗透率不到5%,乳制品市场远未饱和。

未来的竞争将集中在产品创新、渠道变革和供应链优化上,谁能把握健康化、功能化、高端化趋势,谁就能在行业新周期中脱颖而出。

本文来自微信公众号 “零售商业评论”(ID:lssync),作者:零售商业评论,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com