营收利润双降承压,好太太靠投资突围?

在科技融入生活的大背景下,晾衣架智能化迎来了发展的黄金时期。相关数据显示,2024年智能晾衣机市场规模超过150亿元,近5年复合增长率超20%。

2025年8月27日,智能衣架领域的代表企业好太太公布了半年报。报告显示,好太太营收6.77亿元,较去年同期减少5.0%;净利润8609.6万元,同比大幅减少39.92%。与行业整体向好的趋势不同,好太太的业绩呈现反向发展态势,其品牌势能未能充分发挥。

9月13日,好太太发布公告称,将分别在交通银行和民生银行进行5000万元的理财投资,理财期限均为3个月左右,采用保本浮动收益的方式,预计收益分别为12.47万 - 25.55万元和13.29万 - 26.71万元。这笔理财投资看似是对业绩下滑的一种对冲手段,但面对下滑的业绩,这点收益只是杯水车薪。

行业热与企业冷:好太太业绩逆势下滑

晾衣架行业由于技术门槛较低,产品同质化现象严重,市场竞争压力巨大。即便进入智能化时代,这一状况仍未得到改善。

当前,智能家居行业竞争异常激烈,小微企业众多,新兴品牌通过低价策略抢占市场份额。同时,海尔、美的、小米等企业已建立起全品类智能家居矩阵,华为依托鸿蒙系统实现“一键联动全屋智能”,吸引了高端用户群体;欧派、索菲亚将智能晾衣架纳入“全屋定制”套餐,通过场景化销售挤压了好太太的市场空间。

尽管在2024年,好太太积极调整策略,推进降本增效措施,经营效率有所提升,但业绩仍出现明显下滑。2024年,好太太营业收入15.57亿元,同比下滑7.78%;归母净利润2.48亿元,同比下降24.07%;经营活动产生的现金流净额2.85亿元,同比减少43.49%。

2025年,为扭转2024年的颓势,好太太从渠道、产品、品牌、制造、管理等多个方面进行了一系列调整,以应对市场变化。

在销售端,好太太整合全域渠道,加速智能家居新品迭代,降低对传统经销商模式的依赖。线上渠道巩固传统电商渠道,加快在抖音等新平台的布局,提升推广效率;线下渠道通过精准招商与高管帮扶等方式强化市场覆盖,推进开疆焕新、零售标杆城市打造以及直营模式转型。

好太太积极拥抱线上渠道取得了一定成果,2025年上半年,线上渠道营收达到4.51亿元,超过了线下渠道的2.10亿元。然而,好太太未能充分抓住渠道变革的机遇,既未优化线下门店体验,将其转型为“智能场景展示中心”,也未搭建线上线下协同的售后体系,导致消费者线上购买后,线下安装、维修需求难以快速响应。

在产品创新方面,好太太拥有电机、电控等核心技术,持续对产品智能交互、高集成动力模块、AI应用、大数据价值提升等方面进行迭代升级。2025年上半年,好太太营业总成本5.90亿元,同比增长5.53%,但其研发投入2012万元,同比下滑17.85%。研发需要大量投入,好太太主动减少研发投入,可能难以确保其技术和产品的领先地位。

在品牌建设上,好太太致力于品牌年轻化,通过门店升级和线上直播等方式增强品牌形象。

然而,从结果来看,好太太的这些探索未能改变业绩下滑的局面。好太太营收6.77亿元,同比减少5.0%;归母净利润8617.1万元,同比减少39.97%。与2024年相比,营收增速有所回升,但盈利能力更差。更为关键的是,好太太的经营净利润仅为9478.98万元,较去年同期减少42.34%,盈利能力下滑明显。

值得注意的是,好太太子公司的业绩表现也不佳,6家子公司营业利润均为负数,仅有智能科技的净利润为正,且仅为0.75万元。

截至2025年6月30日,好太太总资产34.49亿元,同比增长5.47%;总负债6.04亿元,同比增长10.62%;净资产28.45亿元,较年初减少0.18%;资产负债率17.50%,同比增长4.85%。在好太太及子公司表现不佳的情况下,负债率增速明显。

研发 “缩水” 与质量投诉:好太太口碑危机隐现

好太太早已意识到晾衣架赛道的挑战,并提前进行了智能化转型。以“智能晾晒 + 智能安防”为两大核心业务支柱,形成“研发 - 制造 - 销售”一体化业务闭环,呈现“双轮驱动、协同发展”格局。其中,智能晾晒业务是传统优势板块,智能安防业务是新兴增长板块。

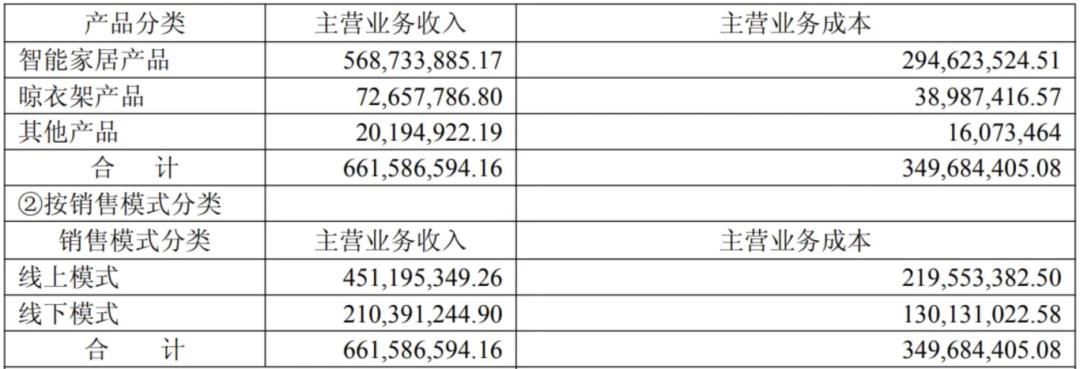

从产品分类来看,好太太智能家居产品营收5.69亿元,晾衣架产品营收0.73亿元,智能化已成为好太太的竞争核心。

智能晾晒产品主要满足家庭晾晒场景的智能化、便捷化需求,智能安防产品围绕家庭安全场景提供“门禁防护 + 视频监控 + 异常预警”一体化解决方案,但两者存在较大差异。2025年上半年,传统电商智能门锁1500元及以上价格段,较去年同期提升2.8%;零售额占比48.0%,提升4.2%。好太太智能门锁多款线上售价低于1200元,未能进入高价值价格段红利区间。

好太太董事长沈汉在2025年半年度业绩说明会上表示,好太太核心智能家居产品已纳入广东省以旧换新加力促消费政策范围。但对消费者而言,产品质量才是购物的核心。

天眼查数据显示,好太太专利数高达1209项,但发明授权专利仅为79项。对于制造企业来说,产品质量是核心竞争力,依靠其他类型专利堆高专利总量对产品帮助不大。

好太太产品多次出现质量问题,如2024年一款电动晾衣架在“过载项目”上不符合国家标准;上海市市场监管局通报2批次抽检不合格电动晾衣架产品,其中包含好太太生产的GW - 1103WS电动晾衣架,防触及带电部件不合格。

黑猫投诉显示,好太太投诉量高达2450条,其中不乏晾衣机故障问题。有用户反馈安装好太太晾衣架后出现质量问题,检测部门确认更换产品,但沟通周期长达一个月;也有用户反馈购买的好太太晾衣架语音功能无法使用。

过去三年,好太太销售费用一路攀升,分别为22.58亿元、3.33亿元和3.39亿元。2025年上半年,销售费用虽同比下滑3.17%,但仍高达1.54亿元,是研发投入的7倍多。

好太太长期通过邀请知名艺人代言提升品牌知名度,如2000年邀请林心如担任代言人,还借助《欢乐颂2》《三十而已》等热播剧将明星IP与品牌深度绑定。此外,公司在电商平台佣金及推广等方面投入巨大,以维持产品热度。

在智能家居赛道,技术创新是核心竞争力,但好太太“重营销轻研发”的模式,导致产品技术积累不足,难以与同行形成差异化竞争。其推出的智能产品多停留在基础功能叠加,缺乏能打动消费者的“黑科技”,只能靠广告轰炸维持热度,陷入“高投入、低回报”的循环,影响了产品的市场销售和利润。

1亿理财难救场:好太太 “内忧外患” 待解

截至2025年6月30日,好太太经营现金流量净额0.50亿元,较去年同期下滑16.67%;投资活动现金流净额 - 0.72亿元,较去年同期收窄25.77%;筹资现金流净额0.43亿元,较去年同期增长104.76%。可见,在经营活动下滑的情况下,好太太在投资和筹资活动上取得了一定进展。

另一方面,2025年中报数据显示,好太太智能家居产品收入占总收入的84.03%;2024年占营收的85.2%。较高的智能家居产品占比使公司业绩对该领域依赖较大,如果智能家居市场出现波动,如市场竞争加剧、消费者需求变化、技术变革等,公司营收和利润可能受到较大影响。

好太太也采取了一些举措提高抗风险能力。一方面,深耕智能家居领域二十余年,拥有电机、电控等核心技术,智能晾衣机市场占有率和知名度较高,上半年继续组建AI实验室,确保产品持续更新;另一方面,通过全渠道布局,实现线上线下协同发展,更好地应对市场变化;此外,不断拓展产品矩阵,涵盖电热毛巾架、智能窗帘、智能照明等全屋智能产品,有助于分散风险。还对渠道进行优化,并出售闲置资产。

然而,从2025年上半年财报来看,好太太的积累和探索并未展现出较好的抗风险能力。

暂不清楚是否因效果不明显,好太太拿出1个亿进行理财,即便期末现金及现金等价物余额同比下滑23.17%,仅为2.80亿元。但三个月理财收益仅为25万元到52万元左右,难以对冲潜在的业绩下滑风险。

好太太当前的困境是行业调整期与自身经营问题共同作用的结果。虽然面临短期压力,但作为行业龙头企业,若能有效调整经营策略、加大研发投入、优化成本结构,以应对激烈的市场竞争和不断变化的消费者需求,仍有望在智能家居市场的长期增长中重新确立竞争优势。

好太太的应对举措方向正确,但相较于智能家居行业的迭代速度,其动作迟缓。投资收益无法改善好太太“内忧外患”的状况。

本文来自微信公众号 “深潜atom”(ID:deepatom),作者:孟烦了,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com