地方银行借AI“超车”挑战重重,钱与技术成关键

大模型AI+的发展如同一列飞驰的火车头,各行各业正迎来全面落地的“奇点时刻”。

全国近4000家地方性银行是银行群体中数量最庞大的,它们是服务民营企业、小微、“三农”的重要金融力量。可以说,若中小银行无法赶上大模型这趟列车,银行业的AI应用就难以真正成功。因此,中小银行如何以低成本、低风险的方式快速试错并提升能力,已成为当务之急。

1

大模型给中小银行带来的机遇与挑战

以DeepSeek为代表的大模型走红后,金融业界看法不一,“好搭子”与“失业论”两种观点并存。同时,行业加速洗牌也凸显了中小银行的生存危机,它们急需找到新的发力点和增长点。

图:DeepSeek正在重塑金融业

生成式AI必将重塑金融业,其在金融领域的应用十分丰富,涵盖智能客服、智能投研、智能风控、智能营销、智能程序员等方面。但科技伦理、模型治理、数据隐私安全等智能金融监管难题也随之而来,在人工智能技术浪潮下,防范大模型的潜在合规风险值得关注。

从市场整体看,中小银行收入结构单一,利率市场化改革和存量房贷利率调整导致息差收窄,给依赖存贷净利息收入的中小银行盈利带来巨大挑战。

从竞争环境看,国有大型商业银行及股份制银行凭借声誉、资金成本及经营效率优势,加大普惠金融业务投入并下沉至县域市场,与中小银行在价值客户争抢及留存方面展开直接竞争。

从自身经营能力看,中小银行数字化基础薄弱、营业网点产能偏低,在银行全面数字化转型背景下竞争劣势明显。

中小银行通常面临较高的技术投入门槛,而免费大模型大大降低了这一门槛。DeepSeek等国产大模型的崛起改变了市场格局,免费大模型与开源模型竞争激烈。当开源模型能达到商用模型80% - 90%的功能,却只需10%的成本时,在很多对成本敏感的应用场景下,开源模型极具竞争力。

图:目前,AIGC主要从以上领域带来价值

免费大模型让银行能以极低的成本部署AI技术。江苏银行、苏商银行、重庆农商行等中小银行机构,新华保险等保险机构,中信建投、国泰君安等券商,以及汇添富、富国基金等公募基金公司纷纷部署DeepSeek,探索相关应用场景。

例如,总部位于南京的苏商银行,作为江苏省首家民营银行和数字银行,定位于“科技驱动的O2O银行”,力争成为长三角核心区“普惠金融客群最多、Fintech应用最多、具有领先优势的专精特新”数字银行,目前已服务7600万个人客户和139万中小微企业客户。

大模型未来可能成为银行的标配,中小银行尤其需要大模型赋能来加速数字化转型进程。

2

场景驱动,应用优先

当前,中小银行运用人工智能技术赋能经营管理在加强营销拓客、提升线上服务质效、辅助风控管理、提高运营效率、提升自动化办公效率等方面取得了一定成效,但也面临成本投入约束、系统适配性约束、数据基础薄弱和数据泄露风险、监管及审计风险、专业和复合人才短缺等挑战。

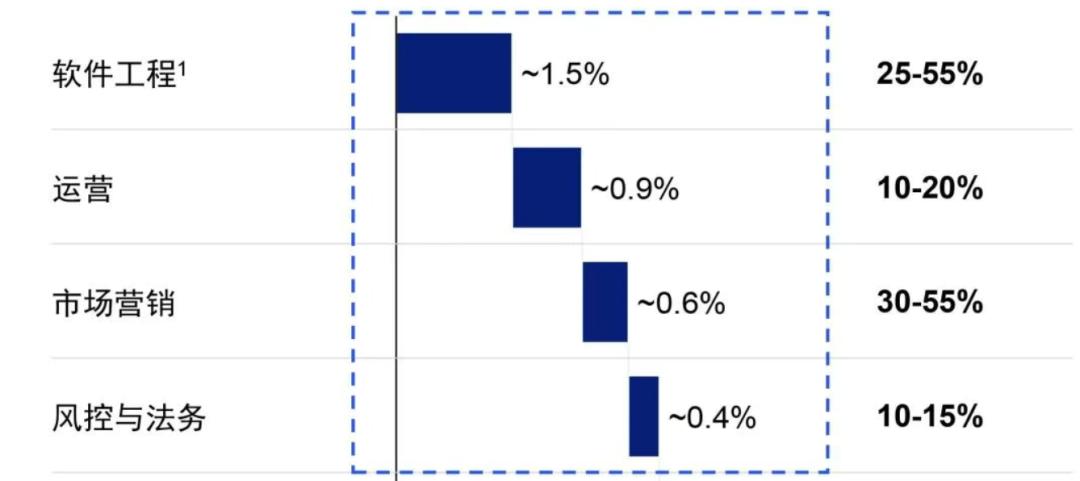

图:2024年,金融大模型项目招标类别分布

中小银行的AI转型是一场必须参与但充满挑战的变革。对于大多数尚在起步阶段的金融机构来说,盲目追求“技术自主”或被动等待“标准普惠”,都可能错失良机。真正的“轻启动”核心在于战略上的精准与高效。

当下,AI大模型席卷各个行业,大模型技术成为银行业“获取竞争优势的关键”。德勤报告显示,2023年59家中资上市银行中仅29%启动了大模型相关建设,大部分中小银行选择观望。今年AI应用爆发,一些头部地方性银行已积极探索。

在传统银行客户服务领域,人工客服受效率和准确性制约,需投入大量客服经理。而人工智能工具的应用能大幅改善这种情况,延长服务时间、提升效率、提高应答准确率、降低人工投入、实现成本管控。

例如,广西北部湾银行建立“人工+数字化”客服体系,可实现智能语音导航、智能客服、智能外呼等智能服务,服务渠道覆盖手机银行APP、网上银行、微信公众号等,涵盖交易、营销等业务场景超220个,能全渠道一键接入并由AI机器人引导客户通过最优渠道办理业务,大幅提升了服务效率。

此外,青岛农商银行的“智慧Qimi”第一批上线的文章校验,将大语言模型应用于培训教材等文本校验,节省了人力,提高了校验准确性,解决了传统人工检核工作量大、检核不全面、准确率不足等问题。

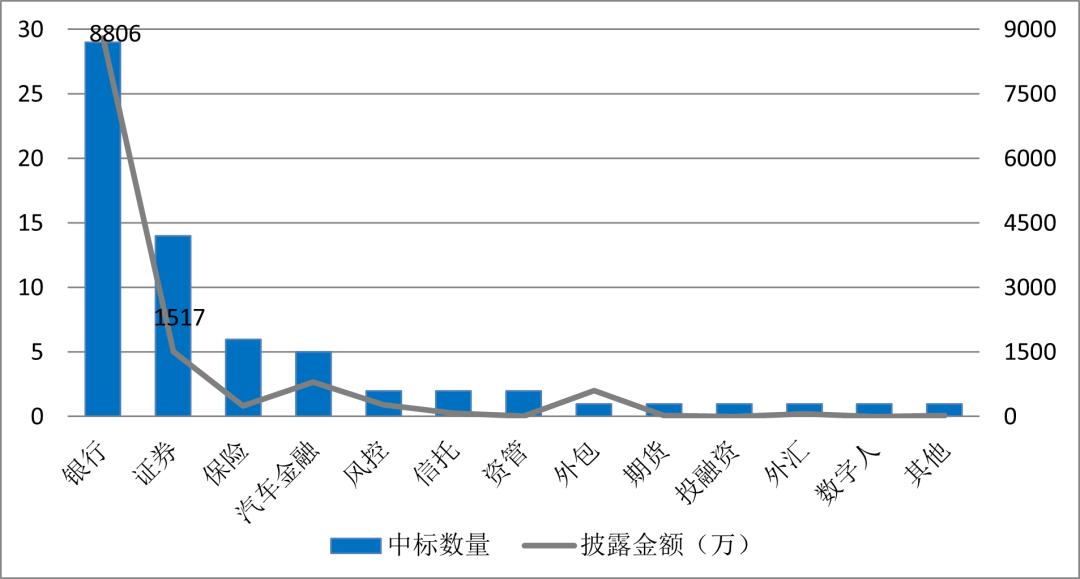

图:2024年,大模型招标行业分布

北京银行表示,在业务方面利用大模型技术打造了AIB小京智能体、“京信妙笔”智能报告等工具,已在信贷、营销、运营、合规、审计等金融场景落地应用90余个,有效减轻一线员工工作量,提升工作效率和服务质量。

苏商银行创新应用DeepSeek - VL2多模态模型后,通过构建“多模态技术+混合专家框架”的创新体系,将信贷材料综合识别准确率提升至97%以上,使信贷审核全流程效率提升了20%。

3

超车不易,钱和技术是关键

2025年,中小银行在AI浪潮面前普遍面临“三缺”困境:缺钱、缺人、缺数据。

与大型银行相比,中小银行拥抱AI面临更多难题。一是IT预算规模小,用于大模型的投入仅百万或千万级别,而大型银行投入数以亿计。二是科技型人才缺乏,这是自身布局AI的一大短板。

图:AIGC应用的5层技术架构

“免费、开源”并不意味着零成本。免费的AI模型虽降低了初始部署成本,但后续的技术维护和更新可能需要银行投入大量时间和资金。例如,大模型运算要求高,银行需投入更多算力处理数据,增加了硬件基础设施投入。技术部署后,算力投入、数据治理、员工培训等隐性成本也会增加。

目前中小银行科技人员主要集中在软件开发、系统运维、网络机房维护等方面,数据分析挖掘和AI人才匮乏。缺乏专门的数据分析团队和专业人才,已成为中小银行布局大模型的算法瓶颈。

与大型银行“大而全”的综合化服务需求不同,中小银行的业务发展逻辑是区域化、特色化经营,不必走大型银行的智慧金融构建之路。

中小银行在AI突围之战中,首先要转变思维,数字金融建设需要战略站位和战术精进,无法全面推进大模型落地场景时,可选取部分场景采用“以用带建”模式;其次要重构能力,与第三方厂商的生态合作与共建是有效途径;最后,最重要的是找到适合的AI布局路径,才能让AI真正创造价值。

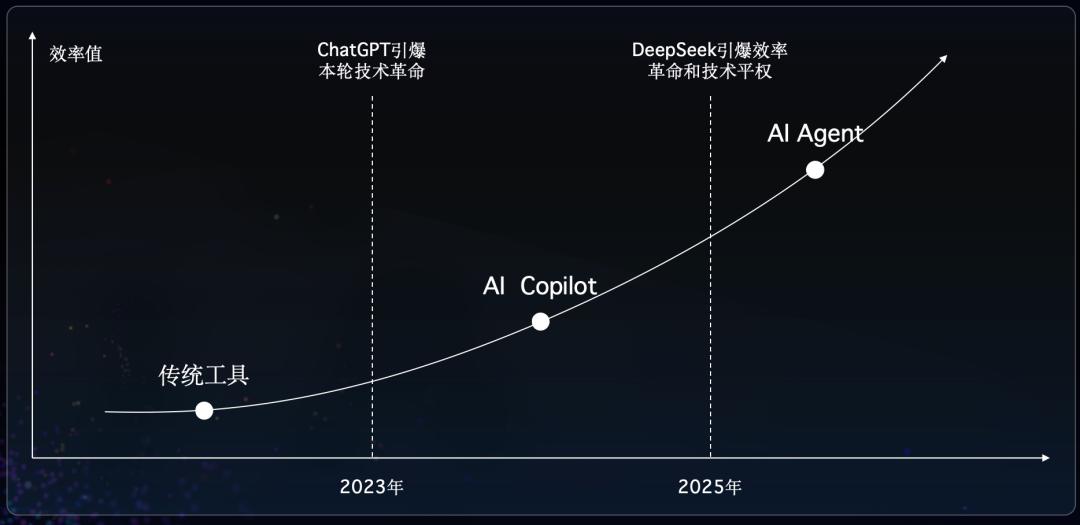

图:AI大模型演化的几个不同阶段

从技术层面看,技术应用是关键,可降低安全风险。随着技术发展,应对大模型内容、隐私安全的技术也在进步,如标识生成内容、引入“红队”机制、使用可解释性工具等已成成功实践。当前,理论和实务界重视大模型价值对齐,相关技术方案是治理重点,仍在探索中。

在技术革新中进行前瞻性战略布局,前期在云平台、大数据、金融大模型发展阶段做好基础投入的中小银行,更有可能把握新机遇,在AI价值创造方面保持领先,实现弯道超车。

4

结束语

银行AI+是一场必须坚持的“长期赛跑”,是一项长期的系统性工程,需要银行从全局战略高度进行布局。

AI正成为极具潜力的有力武器,在金融多个领域释放银行价值链的无限潜能。同时,中小银行打造特色化、差异化发展模式时,AI大模型能提供高效技术支撑,提升效率、降低成本、创造价值。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com