近年来强势增长的奇瑞,为何市场估值热情不高?

奇瑞汽车即将登陆港交所,本文将聚焦关于奇瑞的4个问题:与国内多数整车厂相比,奇瑞为何呈现“低毛利 + 高净利”的利润结构?在行业增长放缓背景下,什么商业逻辑驱动奇瑞高增长?从2022年起奇瑞产能利用率长期超负荷,为何问题未解决?市场对奇瑞千亿左右的估值推测是否被低估?剖析这些问题,有助于梳理和理解奇瑞近年的发展逻辑、商业质地及面临的掣肘。

“低费用 + 高净利”背后:“低研发投入 + 高其他收入”

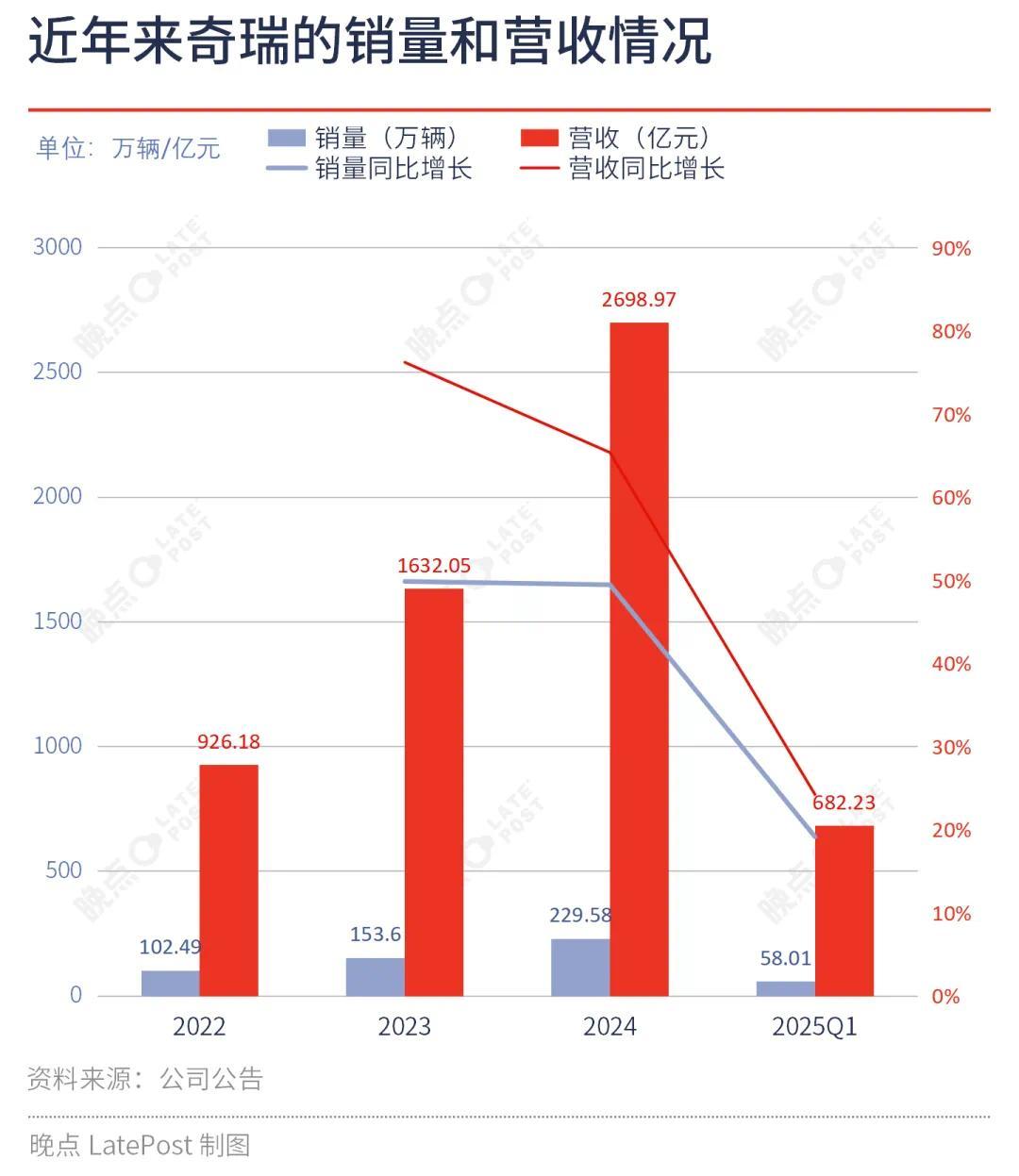

以奇瑞最新招股书披露数据截止时点对比,2025Q1国内部分整车厂利润结构(毛利率/净利率)如下:比亚迪为20.1%/2.5%;长城汽车为17.8%/4.4%;长安汽车为13.9%/3.6%;赛力斯为27.6%/3.9%;理想汽车为20.5%/2.5%;奇瑞则为12.4%/6.9%。可见,奇瑞毛利率明显低于其他车企,净利率却显著高于同业。且奇瑞海外业务占比高,海外业务盈利通常更好,其利润结构很不寻常。

进一步看,奇瑞主要费用包括销售、行政、研发、财务四大项,2025Q1合计占营收9.5%,加上所得税开支,净利率远达不到6.9%。在奇瑞损益表中,其他收入及收益贡献很大利润,占营收高达5.3%,包括银行利息收入、增值税加记抵减、研发补贴等。其中,汇兑收益占营收3.6%,剔除后2025Q1奇瑞净利率降至3.3%,再弱化其他收入及收益,净利率介于1.6% - 3.3%,更符合行业一般情况。

再看费用率,上述四项费用率合计9.5%的营收占比低于可比车企。以2025Q1长城和比亚迪为例,长城四项费用率合计10.3%(含2.6%财务收入),三费合计占比12.9%,销售、研发、管理费用率分别为5.7%、4.8%、2.3%;比亚迪四项费用合计占比13.7%(含1.1%财务收入),三费合计占比14.8%,销售、研发、管理费用率分别为3.6%、8.3%、2.9%。对比可知,奇瑞财务费用占比1.3%,三费合计占比8.2%,销售、研发、管理费用率分别为3.2%、3.3%、1.7%。虽为单季度数据对比,但反映情况符合近年总体特征,奇瑞三费低于可比车企。

奇瑞研发占比值得探讨。车企研发投入分费用化和资本化,奇瑞和比亚迪研发投入超90%为费用化,长城研发投入费用化和资本化各占一半,占营收达10%左右,表明奇瑞近年研发投入相对有限。2025Q1奇瑞专利、资本化开发支出、软件的无形资产账面净值为24亿元,相较于超2000亿元总资产规模很有限;长城总资产超2200亿元,无形资产账面净值为116亿元;比亚迪总资产超8400亿元,无形资产账面净值超400亿元。作为传统主机厂,奇瑞研发投入和无形资产规模比例明显少于长城和比亚迪,这是形成其“低费用 + 高净利”结构的重要因素。

“低毛利”释放“高销售返利”:扩充经销网点规模

2025Q1奇瑞销售费用占比3.2%,低于长城的5.7%,略低于比亚迪的3.6%。考虑比亚迪车型价格优势,奇瑞低费用率却推动销量和营收高速增长,很反常。且奇瑞产品以燃油车为主,面临新能源崛起的结构性压力,其逆势增长原因可能在“低毛利”背后。

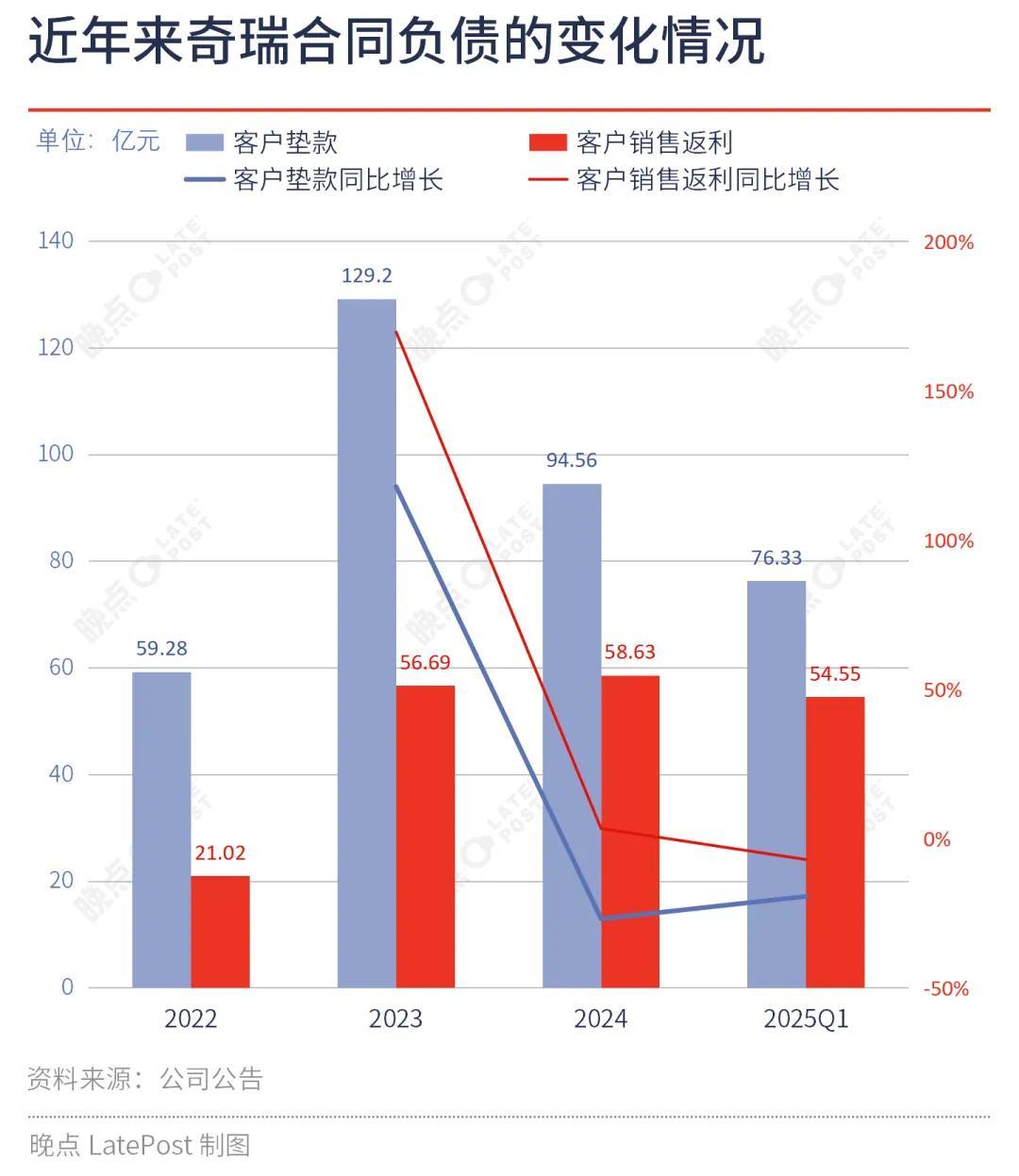

奇瑞以经销模式为主,2022 - 2024年和2025Q1,经销业务收入占比从84.5%提升至91.1%,说明经销模式与规模增长直接相关。车企对经销商预收货款形成合约负债,奇瑞合约负债由客户垫款和客户销售返利构成,前者是经销商预付金额,后者是奇瑞预估返利金额,会动态调整。

近年来奇瑞销量增长,客户垫款规模相应增长,但2024年开始下降,可能与产能利用率超负荷有关;而对经销商的销售返利维持在2023年高位,返利力度大。

奇瑞针对经销商返利按季度动态调整,2022年底21亿元、2023年底57亿元、2024年底59亿元、2025Q1的55亿元是预估当季返利金额。估算可知,2022 - 2024年和2025Q1奇瑞年返利金额分别为60亿元、155亿元、231亿元和55亿元,占营收分别为6.5%、9.5%、8.5%、8.0%。若将返利加回毛利润,上述时期奇瑞毛利率将分别提升至20.3%、25.5%、22.0%、20.4%,所以“低毛利”是大比例出让经销商返利的结果。

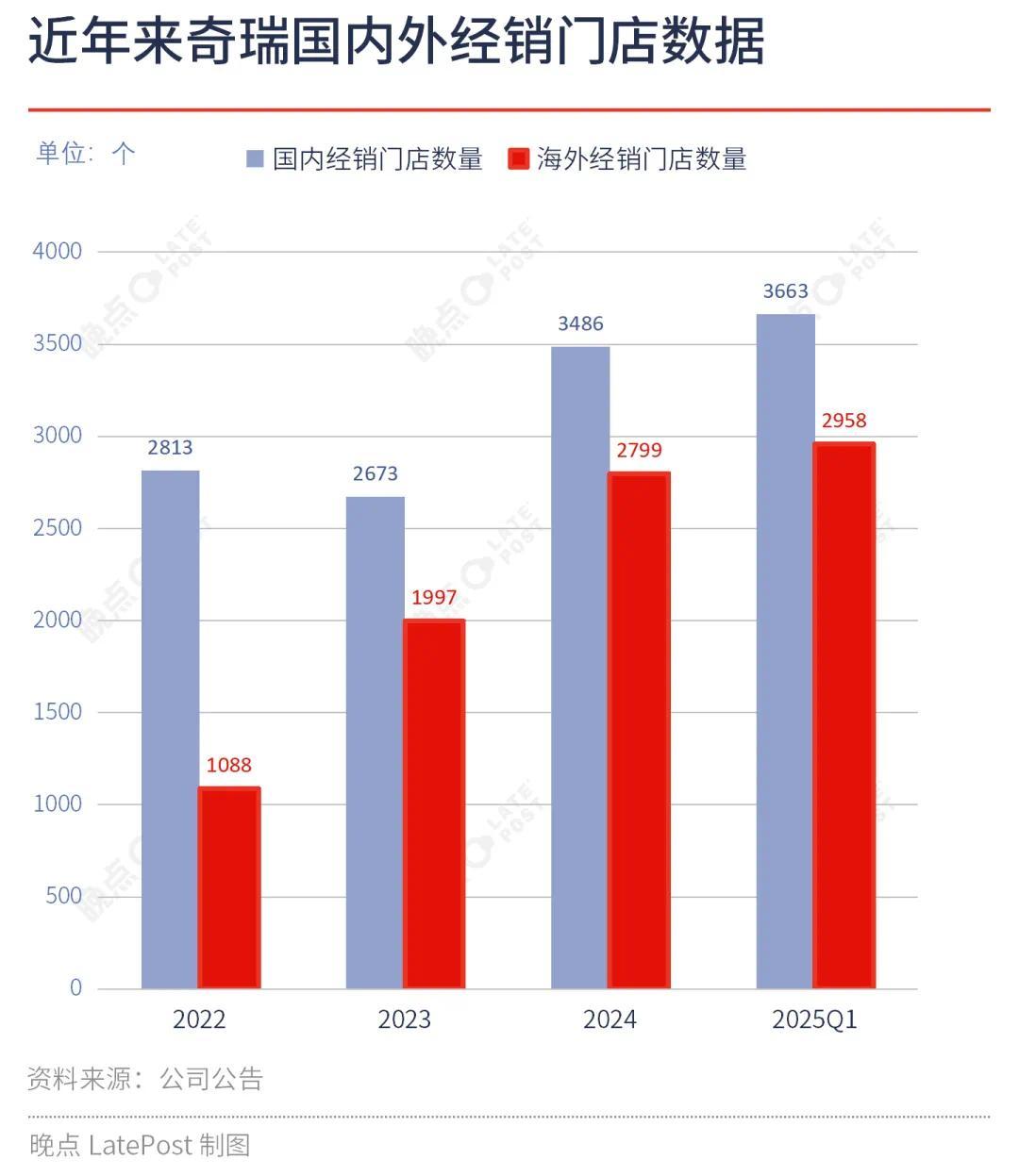

这解释了奇瑞逆势高增长原因,其通过高返利激励扩充经销网络规模,促使经销商完成销售目标。 从2022 - 2024年,奇瑞海外经销网点数量线性增长,推高出口规模,国内网点2024年显著增长,合计经销网点数分别为3901个、4670个、6285个,网点数量增长与返利金额增长相关性大。理论上,高返利扩大经销网络带动销量和营收,形成正向飞轮效应,但奇瑞可能因高负荷产能利用率面临飞轮解耦。

从2022 - 2024年,奇瑞海外经销网点数量线性增长,推高出口规模,国内网点2024年显著增长,合计经销网点数分别为3901个、4670个、6285个,网点数量增长与返利金额增长相关性大。理论上,高返利扩大经销网络带动销量和营收,形成正向飞轮效应,但奇瑞可能因高负荷产能利用率面临飞轮解耦。

超负荷产能的原因:奇瑞肩负多个包袱

2022 - 2024年和2025Q1,奇瑞产能利用率分别为113%、135%、161%、159%,设计产能接近150万辆/年,这是客户垫款金额攀升的直接原因。但2024年和2025Q1客户垫款规模下降,说明紧张产能弱化了经销商预付货款行为,因预付账期长,经销商付款意愿下降。有限产能和过剩需求也是员工加班强度大的根本原因。

通过增长和盈利,奇瑞在固定资产上有一定投入。2022 - 2024年和2025Q1,在建工程投资分别为30亿元、45亿元、31亿元、4亿元;净利润分别为58亿元、104亿元、143亿元、47亿元;经营活动现金净额分别为98亿元、249亿元、449亿元、45亿元;现金及现金等价物分别为127亿元、350亿元、627亿元、375亿元。

从现金规模看,奇瑞本可大规模投资解决产能不足问题,但未这么做是因其背负多个包袱,需全局解决问题,而非只解决产能问题。一是通过股权投资收回核心资产,2022年起向母公司收购捷途、奇瑞科技51%股权等,股权投资至少129亿元以上;二是偿还或优化计息银行借款,上述时期银行贷款金额分别为331亿元、385亿元、232亿元、216亿元,流动银行贷款占比增加,利息支出分别为12亿元、14亿元、19亿元、8亿元,需大量现金周转和兑付;三是周转其他应付款项和计息费用,上述时期资金规模分别为158亿元、249亿元、273亿元、252亿元,流动部分为122亿元、190亿元、224亿元、202亿元,可能是早前资金不足所致;四是新能源转型中,可能需借助智界项目研发和技术内化,深化与华为引望合作,未来可能动用百亿元认购股权。

这些资金投资、周转需求和潜在支出给奇瑞现金流带来压力。2025Q1现金流量表显示,经营活动现金流从2024Q1的160亿元降至45亿元,主要因应收票据、贸易应收和存货增加。2025Q1奇瑞增速下降(营收和销量从2024年的50%和65%降至19%和24%),政策影响供应链账期,奇瑞与上下游关系变化,对上游应付款未增长,对下游应收款增加,存货提升。若此趋势持续,奇瑞现金流难扩充,流动性紧张问题难解决,但上市后情况会改善。

“高营收 + 高增速 + 高净利”估值:支撑逻辑不牢靠

市场消息称,奇瑞港股IPO计划募资15 - 20亿美元,发行不超6.99亿股,总股本20.16亿股。按最差融资情况推算,估值可能500亿元,市场大多认为估值在千亿元上下,高估值约1500亿元,直观上不高。

目前奇瑞营收规模约3000亿元,增速20%上下,净利率至少5%以上,理论估值约3000亿元,但考虑港股估值特性、奇瑞新能源属性和利润结构,这一估值过于理想化。港股对整车厂估值更保守,如长城A股和港股市值分别为2200亿元和1500亿元,广汽为790亿元和340亿元,港股估值折价因公司基本面差异,所以奇瑞赴港上市面临估值折损。

奇瑞新能源化进程近两年提升快,但持续提升有不确定性,2025Q1和2025H1新能源渗透率均为27%,环比增长势头弱化。智界是奇瑞进入中高端新能源市场重要品牌,但今年销量未延续去年底势头,市场担忧其新能源发展路径和业务空间。若此问题无清晰解决方法,奇瑞估值会进一步打折。

奇瑞“高净利”大部分来自其他收入及收益,剔除后主营业务净利率不高于同业,影响估值系数。同时,产能不足短期内影响规模增长和经销网络扩张,影响未来增速。综合来看,现阶段市场对奇瑞估值推测相对低估有逻辑支撑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com