梦天家居传统木门优势渐失,发展遇多重困境?

在房地产市场持续低迷的大环境下,众多家居企业都开始勒紧腰带过日子。梦天家居披露的2025年半年报显示,公司业绩呈现出“增利不增收”的态势,这主要是因为减少了期间费用的开支。从梦天家居的经营策略来看,有着强烈的“防守”意味,不仅严格控制成本,还延缓了募投计划。那么,梦天家居的财报质量究竟如何呢?

木门一直是梦天家居的传统优势板块。

净利润增长真相:非经营性损益增加

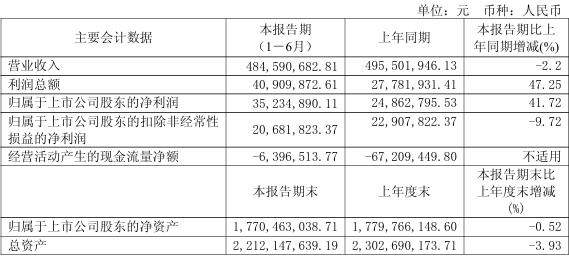

梦天家居2025年半年报显示,公司实现营收4.85亿元,同比下降2.20%;归属净利润为3523万元,同比增长41.72%;扣非净利润为2068万元,同比下降9.72%。

家居新范式注意到,梦天家居的归属净利润和扣非净利润出现了明显背离,这主要是由于非经常性损益增加,其中包括政府补助、金融资产的损益变动、理财投资收益等,总计约1455万元。需要注意的是,这类收益通常不具备可持续性,很难真正体现企业的经营实力和成果。

梦天家居在财报中指出,公司归属净利润提升“主要系销售费用和管理费用,盈利增加所致”。公司归属净利润较去年同期增加1037万元,而销售费用和管理费用分别减少约1141万元和555万元,合计约1696万元,对利润形成了有效支撑。

此外,在银行利率下行的情况下,梦天家居调整了投资理财策略,将闲置资金从银行存款转向购买理财产品。今年上半年,其利息收入减少约1304万元,而公允价值变动收益和投资收益增加约1223万元,在一定程度上弥补了利息收入的减少。

梦天家居还加大了投资理财的力度。8月27日,梦天家居宣布使用12亿元闲置自有资金,购买安全性高、流动性好、稳健型的理财产品。这是梦天家居上市以来,投入最大的一笔投资理财。

由此可见,梦天家居采取了谨慎的策略来应对业绩下滑:一是缩减期间费用的开支,二是通过投资理财来增厚利润。

转型之困:传统优势业务“失守”

从2019年起,梦天家居就提出了从“木门”到“木作”的战略转变,并于2023年正式将品牌升级为“梦天木作”,致力于从木门品类向门墙柜一体化整体木作解决方案转型升级。然而,推进战略转型后,梦天家居的营收却持续下滑。主要原因是门类业务收入萎缩,而柜类、墙板等新业务尚未能挑起业绩增长的大梁。2022年至2024年,公司营收增速分别为-8.60%、-5.16%和-15.22%,其中门类业务收入增速分别为-14.70%、-10.47%和-29.36%。

今年上半年,梦天家居营收继续减少,原因是木门业务收入同比减少2790万元,虽然柜类和墙板业务合计增加了1869万元,但仍未能有效弥补木门业务收入减少的缺口。

梦天家居在财报中提到,经中国木材与木制品流通协会认定,2017年至2020年,在木门市场的销售规模上,公司在国内家居行业同类企业中排名前三。那么,自2021年起,梦天家居为何不再提及在同类企业中的木门销售排名呢?

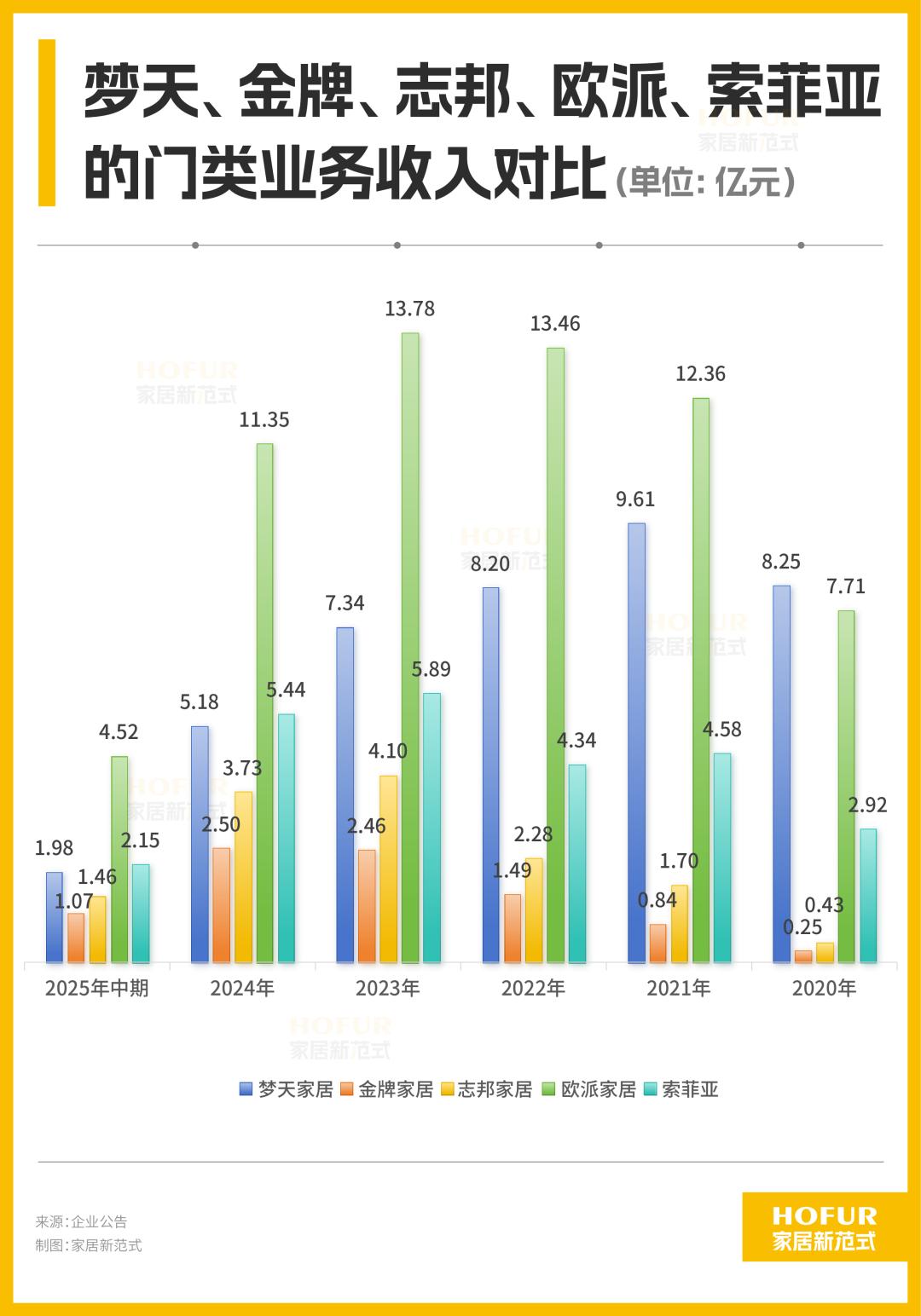

家居新范式认为,主要原因是各大家居企业纷纷跨界进入木门赛道,抢占了梦天家居的市场份额。2021年以来,欧派家居、金牌家居、志邦家居、索菲亚等新兴玩家在木门市场快速发展。2020年,欧派家居的木门业务收入低于梦天家居,2021年就实现了大幅反超,2024年木门业务收入是梦天家居的两倍;索菲亚的木门业务同样发展迅猛,2024年收入正式超越梦天家居;金牌家居和志邦家居的木门业务也保持着增长态势。

在家居存量竞争时代,企业的业务结构呈现出“此消彼长”的态势。各大家居企业从单品向全案整家转型,金牌家居、志邦家居等企业已实现橱柜、衣柜、木门一体化发展。家居企业业务重叠,新入场玩家的木门业务收入增加,必然会蚕食同行同类业务的市场份额。

募投项目延期:源于市场信心缺失

随着业绩增长未达预期,梦天家居还将首发募投项目延期。2024年12月,公司宣布将“年产37万套平板门、9万套个性化定制柜技改项目”、“2万套个性化定制柜技改项目”和“智能化仓储中心建设项目”延期至2026年12月底。

上述募投项目原定可使用状态日期为2024年12月底,但截至2024年三季度末,累计投入募集资金进度分别为42.10%、15.91%和5.53%。也就是说,梦天家居上市2年,主要项目的投资进度不足50%。

梦天家居解释称,上述募投项目延期主要是受外部宏观环境影响。项目备案期是2020年,2021年部分房企出现资金紧张甚至债务危机的情况,房地产市场连续几年下行,并对上下游产业链产生影响,导致市场需求不振。

梦天家居强调,房地产仍是近十万亿级的市场,存量房有约335.5亿平方米,政策对市场的驱动存在时间滞后效应、客户装修需求滞后和客户需求不断变化,公司需要更长时间去获取更大的市场份额,同时公司需要持续地进行技改。

家居新范式梳理发现,这些募投项目处于“低投资”状态,甚至有的项目“按兵不动”。2024年末,上述募投项目累计投资进度分别42.74%、16.97%和5.53%;2025年6月末,相关项目累计投资进度分别为43.50%、19.86%和5.53%。

正所谓“计划赶不上变化”。募投项目是基于2020年的市场调查背景,随着梦天家居业绩持续下滑,营收甚至不及2020年,当前产能完全能够满足市场需求。上述募投项目达产后,新释放的产能能否被市场消化,存在较大不确定性。

市场不会等待企业,转型也不能仅仅停留在口号上。梦天家居以“降本”来稳定利润、以“延期”来规避风险,虽然是权宜之计,但更像是一场被动的防守。

本文来自微信公众号“家居新范式”,作者:楚风,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com