老铺黄金:业绩亮眼,股价为何不涨?

在金价大幅上涨的背景下,老铺黄金的业绩表现堪称出色,但股价却未能同步上涨。这背后究竟隐藏着怎样的原因?其奢侈品故事还能继续讲下去吗?

出品/36氪财经

撰文/陈思竹

在金价不断攀升的当下,老铺黄金交出了一份令人瞩目的“满分”答卷。

8月20日,老铺黄金发布2025年中期业绩公告。数据显示,2025年上半年,老铺黄金实现营收123.5亿元,同比增长251%,经调整净利润更是大幅上涨290.6%,达到23.5亿元。在国内黄金饰品消费市场整体疲软的情况下,老铺黄金的销售业绩却十分亮眼,上半年销售业绩达141.84亿元(含税收入金额),同比增长249.4%。

然而,老铺黄金出色的业绩并未在二级市场引发股价的持续上涨。除了业绩发布当日股价有8.84%的涨幅外,接下来的几个交易日,其股价均呈下跌态势。截至发稿时,老铺黄金报783港元/股。

实际上,自7月8日创下1108港元/股的历史最高价后,老铺黄金的股价就开始持续回调。近两个月来,累计下跌17.45%,市值缩水超过500亿。

值得注意的是,上半年业绩同样实现双位数增长的蜜雪集团,其市值也从6月4日的2336.55亿港元降至1545.05亿港元,近两个月股价跌幅超过25%。

那么,为什么这些年内一度领涨港股的热门个股会出现业绩与股价“背离”的情况呢?老铺黄金所讲的奢侈品故事是否还能继续打动投资者?

01

古法黄金,撑起老铺一片天

老铺黄金自上市以来,发展势头十分强劲。

2024年6月上市后,老铺黄金的股价从最初的40.5港元/股飙升了20多倍,成为港股年度涨幅最大的企业之一,与泡泡玛特、蜜雪冰城并称为“港股新消费三姐妹”。

这得益于其与传统金店不同的差异化定位。老铺黄金是国内率先推广“古法黄金”概念的品牌,采用“一口价”的定价策略,打破了行业“克重+工费”的惯例,形成了品牌的独特性,也让消费者形成了“买涨不买跌”的认知。

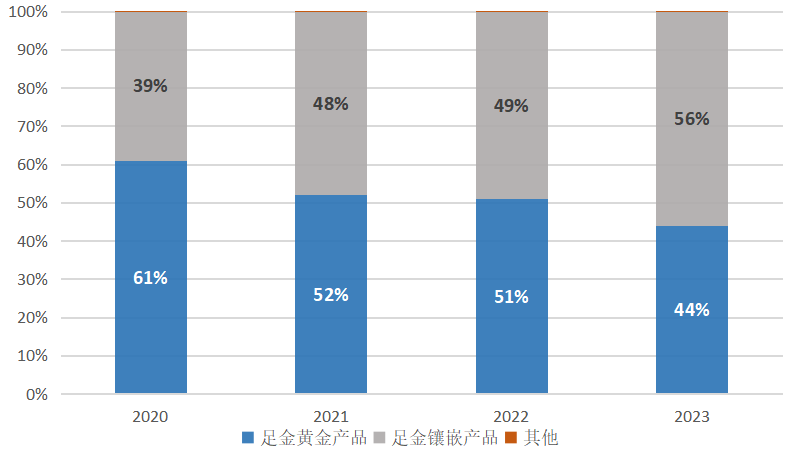

老铺黄金的定价策略与其产品结构紧密相关。随着足金镶嵌产品(将古法金与彩宝、珐琅等材料结合)的收入占比逐年提高,2023年该类产品的收入占比已达56%。这种定价策略引导消费者更加关注产品的设计和文化内涵,在强化品牌形象的同时,也降低了金价对产品价格的影响。

图:老铺黄金产品结构;资料来源:公司公告,36氪

在门店选址方面,老铺黄金也有独特的策略。它只入驻SKP、万象城等高端购物中心,抢占顶级商圈的稀缺铺位资源,这是维护其品牌定位的重要手段。数据显示,在中国排名前十的高端商场中,老铺黄金已入驻9家。与周大福等品牌积极开拓下沉市场、快速开店的策略不同,老铺黄金为了保持品牌的稀缺性和神秘感,采取谨慎扩张的策略,上半年仅新增5家门店,国内外共有41家门店。

尽管门店数量相对较少,但老铺黄金的坪效十分可观。财报显示,上半年其单个商场平均实现销售业绩约4.59亿元。在所有珠宝品牌中,老铺黄金在中国内地的单个商场平均收入和坪效均排名第一。

奢侈品级的品牌定位为老铺黄金带来了较高的用户粘性,推动了珠宝奢侈品的国产替代。2025年上半年,老铺黄金的忠诚会员增加了13万名,总数达到48万名。这些会员贡献了68%的营收,复购率高达60%。弗若斯特沙利文的调研数据显示,老铺黄金的消费者与路易威登、爱马仕、卡地亚、宝格丽等国际五大奢侈品牌的消费者平均重合率达77.3%。

香颂资本董事沈萌认为,老铺黄金近年来业绩表现强劲得益于多方面因素。从宏观层面看,国际金价的上涨带动了黄金市场的整体情绪;从中观层面看,老铺黄金、泡泡玛特等新消费产品满足了当前消费者对情绪价值的追求;从企业自身来看,老铺黄金的高附加值产品和饥饿营销手段,使其在短期内具有较强的竞争力。

沈萌分析说:“消费类公司通常有成本优先和差异化竞争两种策略。蜜雪冰城通过控制成本,挖掘下沉市场的盈利空间,形成自身的竞争优势。而老铺黄金、泡泡玛特则侧重于提供情绪价值,通过差异化消费获得更多的市场份额。”

02

股价还能“涨”动吗?

对于近期老铺黄金股价的波动,有业内人士认为可能与6月的大规模限制股解禁有关。Wind数据显示,6月28日,老铺黄金有约6905万股股份解禁,占总股本的41.01%,解禁股东包括早期投资机构、创始人以及员工持股平台。市场担心这些股东集中减持,会对股价造成巨大压力。

沈萌认为,限制股解禁并非老铺黄金股价持续下跌的主要原因。他表示:“如果投资者对公司未来的上涨预期足够强烈,解禁并不会影响他们的投资热情。‘港股新消费三姐妹’股价的大幅上涨主要是因为其提供的情绪消费符合市场需求,但这种情绪难以支撑其长期稳定发展。因此,老铺黄金的长期投资价值仍需基于其基本面。”

老铺黄金业绩增长的核心动力,一方面来自珠宝奢侈品国产替代带来的旺盛需求,另一方面金价的上涨也起到了重要的支撑作用。尽管老铺黄金试图降低金价对产品价值的影响,但两者之间的关联仍然存在。基于对金价长期走势的乐观预期,消费者“买涨不买跌”的认知将继续存在。因此,金价的大幅波动会在短期内增加投资老铺黄金股票的风险。

通过新店扩张实现渠道扩容,也是老铺黄金收入增长的重要动力。由于其奢侈品的品牌定位,老铺黄金在国内开店较为谨慎,国内高端渠道的扩张空间有限。因此,出海成为老铺黄金突破渠道瓶颈的关键,尤其是在文化相近的东亚、东南亚国家开设新店,将是判断其未来业绩增长的重要看点。

在估值方面,8月20日财报发布后,老铺黄金经历了一轮估值切换,业绩的提升使估值PE - TTM从之前的80倍降至40倍以下。判断老铺黄金当前的估值是否合理,可从以下三个方面分析:

1. 估值切换后,老铺黄金的估值仍大幅高于传统金店。这是因为投资者将其视为符合Z世代潮流的新消费品牌,而非传统金店,因此给予了一定的估值溢价。

2. 老铺黄金年初至今的涨幅超过200%,在港股非必选消费品中排名第三。近期股价的持续调整,尤其是业绩发布后仍在下跌,部分原因是投资者获利了结,即“高切低”操作,这与解禁后的抛售形成了负面共振。

3. 老铺黄金的估值还受到宏观因素的影响。在当前经济弱复苏的背景下,非必选消费作为顺周期题材面临一定压力,因此股价的短期调整也反映了板块轮动的影响。

综上所述,老铺黄金业绩增长但股价下跌的短期现象,是投资者在看好其基本面的情况下,出于安全考虑做出的交易选择。短期的估值下降反而可能为老铺黄金增加安全边际,为投资者提供再次入场的机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com