老铺黄金:业绩亮眼,股价为何难跟上?

当情绪价值掩盖投资价值后,老铺黄金的估值逻辑更依赖于品牌和增长故事。

作者|陈思竹

编辑|黄绎达张帆

在金价狂飙的背景下,老铺黄金交出了堪称“满分”的答卷。

8月20日,老铺黄金发布2025年中期业绩公告,2025年上半年,老铺黄金实现营收123.5亿元,同比增长251%,经调整净利润更是大涨290.6%至23.5亿元。在国内黄金饰品消费疲软的当下,老铺黄金的销售颇为亮眼,上半年销售业绩达141.84亿元(含税收入金额),同比增长249.4%。

然而,老铺黄金的好业绩并未迅速带动二级市场股价大涨。除业绩发布当日有8.84%的涨幅外,接下来几个交易日,老铺黄金股价呈下跌态势。截至发稿,老铺黄金报783港元/股。

实际上,自7月8日创下1108港元/股的历史最高价后,老铺黄金股价持续回调。近两个月,累计下跌17.45%,市值缩水超500亿。

值得注意的是,上半年业绩同样双位数增长的蜜雪集团,市值也从6月4日的2336.55亿港元下降至1545.05亿港元,近两个月股价跌超25%。

那么,为何年内一度领涨港股的热门个股会出现业绩和股价“背离”的情况?老铺黄金的奢侈品故事还能继续奏效吗?

古法黄金,撑起老铺一片天?

老铺黄金上市以来,发展势头良好。

自2024年6月上市,老铺黄金从最初的40.5港元/股飙涨20多倍,成为港股年度涨幅最猛的企业之一,与泡泡玛特、蜜雪冰城并称为“港股新消费三姐妹”。

这得益于其差异化定位。老铺黄金是国内率先推广“古法黄金”概念的品牌,与其他金店“克重 + 工费”的定价模式不同,老铺黄金采用“一口价”策略,打破行业惯例,形成了品牌差异和“买涨不买跌”的认知。

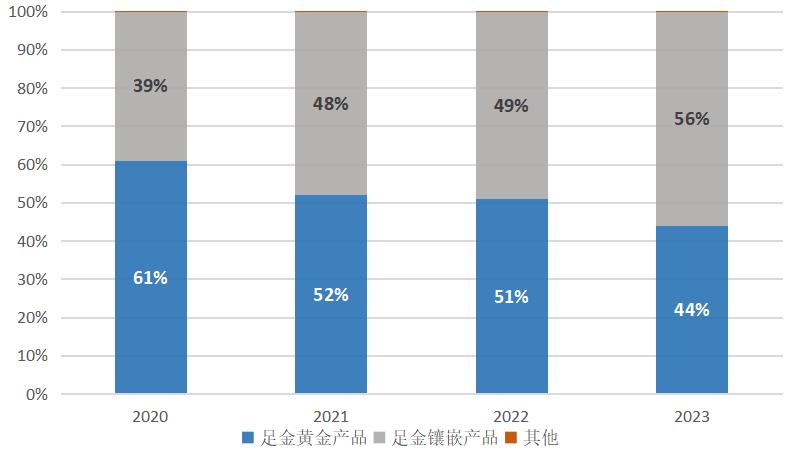

老铺黄金的定价策略基于产品,其与古法金结合彩宝、珐琅等材料的足金镶嵌产品收入占比逐年提高,2023年足金镶嵌产品收入占比达56%。这种定价策略下的产品结构表明,老铺黄金引导消费者关注产品设计和文化内涵,加深品牌印象的同时,弱化了金价对产品价格的影响。

图:老铺黄金产品结构;资料来源:公司公告,36氪

在门店选址上,老铺黄金十分讲究,只入驻SKP、万象城等高端购物中心,抢占顶级商圈稀缺铺位资源,这是维护其品牌定位的重要手段。数据显示,在中国排名前十的高端商场中,老铺黄金已入驻9家。与周大福等积极下沉市场、快速开店的战略不同,老铺黄金为保持品牌稀缺感与神秘感,扩张谨慎,上半年仅新增5家门店,国内外共有41家门店。

尽管门店数量少,但坪效可观。财报显示,老铺黄金上半年单个商场平均销售业绩约4.59亿元。在所有珠宝品牌中,老铺黄金在中国内地单个商场的平均收入、坪效均排名第一。

奢侈品级的品牌定位为老铺黄金带来了高用户粘性,推动了珠宝奢侈品的国产替代。2025年上半年,老铺黄金忠诚会员增加13万名,总数达48万名。这些会员贡献了68%的营收,复购率高达60%。弗若斯特沙利文调研数据显示,老铺黄金消费者与路易威登、爱马仕、卡地亚、宝格丽等国际五大奢侈品牌消费者平均重合率达77.3%。

香颂资本董事沈萌认为,老铺黄金近年来业绩强劲得益于多方面因素。宏观上,国际金价走高带动黄金市场整体情绪;中观上,老铺黄金、泡泡玛特等新消费产品迎合了消费者注重情绪价值的市场环境;从企业自身看,老铺黄金的高附加值产品和饥饿营销手段,展现了短期内的竞争优势。

沈萌对36氪分析,“消费类公司一般有成本优先或差异化竞争两种策略,蜜雪冰城靠成本挖掘盈利空间,形成护城河。老铺黄金、泡泡玛特偏向差异化竞争,提供情绪价值,获取更多增量。”

股价还能“涨”动吗?

对于近期老铺黄金股价波动,有业内人士认为或与6月大规模限制股解禁有关。Wind数据显示,6月28日,老铺黄金约6905万股股份解禁,占总股本41.01%,解禁股东包括早期投资机构、创始人及员工持股平台,市场担忧集中减持形成抛压。

沈萌认为,限制股解禁不是老铺黄金股价持续走低的主因。“港股新消费三姐妹股价暴涨源于情绪消费迎合市场,但这种情绪难以支撑长期稳定发展。”老铺黄金的长期投资价值还需看基本面。

老铺黄金业绩增长的核心动能,一是珠宝奢侈品国产替代需求旺盛,二是金价成本支撑。尽管老铺黄金弱化了金价对产品价值的影响,但仍无法完全割裂二者关联。基于对金价长期相对乐观的判断,“一口价”策略下消费者“买涨不买跌”的认知会延续。因此,金价大幅波动会增加投资老铺黄金股票的短期风险。

新店扩张带来的渠道扩容是收入增长的另一核心动能。基于奢侈品品牌定位,老铺黄金开店谨慎,国内高端渠道扩容空间有限,出海是突破渠道天花板的关键,尤其是在文化相近的东亚、东南亚国家扩张新店,是判断老铺黄金未来业绩增长的核心看点。

估值方面,8月20日财报发布后,老铺黄金经历估值切换,好业绩使估值PE - TTM从80倍降至40倍以下。判断老铺黄金当下估值是否安全,可从三个层次看:

1. 估值切换后仍大幅高于传统金店,原因是投资者将老铺黄金视为符合Z世代潮流的新消费品牌,而非传统金店,所以给予一定估值溢价。

2. 老铺黄金年初至今涨幅超200%,在港股非必选消费品中排名第三。近期股价持续调整,业绩发布后仍在调整,包含投资者获利了结,即高切低,与解禁抛售形成负向共振。

3. 老铺黄金估值要考虑宏观因素。基于长期经济弱复苏判断,非必选消费顺周期题材不利,老铺黄金股价短期调整也受宏观因素下板块轮动影响。

综上所述,老铺黄金业绩涨、股价跌的短期现象,是投资者看好基本面时,部分资金出于安全考虑的交易选择。短期估值下降有助于增厚安全垫,为投资者再次入场提供机会。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

关注获取更多资讯

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com