万亿国资等待退出:S交易市场的新变局

在S交易领域,国资已成为第二大卖方,且占比稳定在20%左右。

S交易市场热度持续上升。

根据PitchBook《美国VC二级市场观察》,2024年6月至2025年6月,美国VC二级市场交易总额达611亿美元,首次超过同期IPO退出总额588亿美元,凸显了二级市场在退出渠道中的重要性。

中国私募股权市场也在进行以“存量盘活”为核心的变革。投中嘉川团队在《2025年中国私募股权二级市场专题研究报告》中对2020 - 2024年海内外S市场进行梳理。

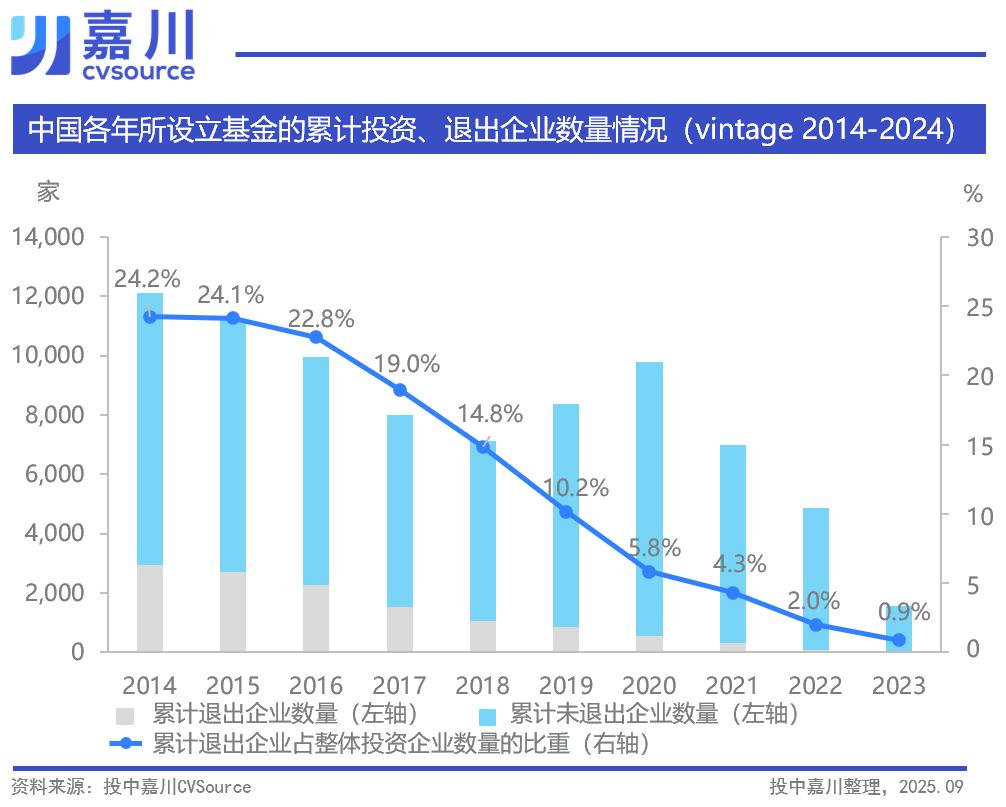

数据显示,2014年成立的基金,截至今年4月仅24.2%的项目实现退出,超7成被投项目在最长11年里无法退出;5年前设立的基金,超9成项目待退出。随着大量基金进入退出窗口,S交易与S基金从边缘走向中心。

与美国市场不同,国资成为S交易第二大卖方。投中嘉川CVSource数据显示,2020年国资在S交易卖方市场占比6.9%(按交易数量统计),排第四;两年后跃居第二,22 - 24年占比维持在20%左右,显示出国资退出需求迫切。

相应地,2022年后国内S基金兴起,去年起国资纷纷设立S基金,这意味着中国S市场生态与规则正在改变。

01.中美S市场热度攀升

今年海外S基金市场十分火热。

凯雷资本上周完成200亿美元(约合人民币1427亿)的第八期全球旗舰S基金募集,超325家来自50个国家和地区的机构参与投资。几个月前,欧洲私募投资巨头Ardian完成300亿美元(约合人民币2100亿)的第九期二级基金募集,可见海外LP对S交易兴趣浓厚。

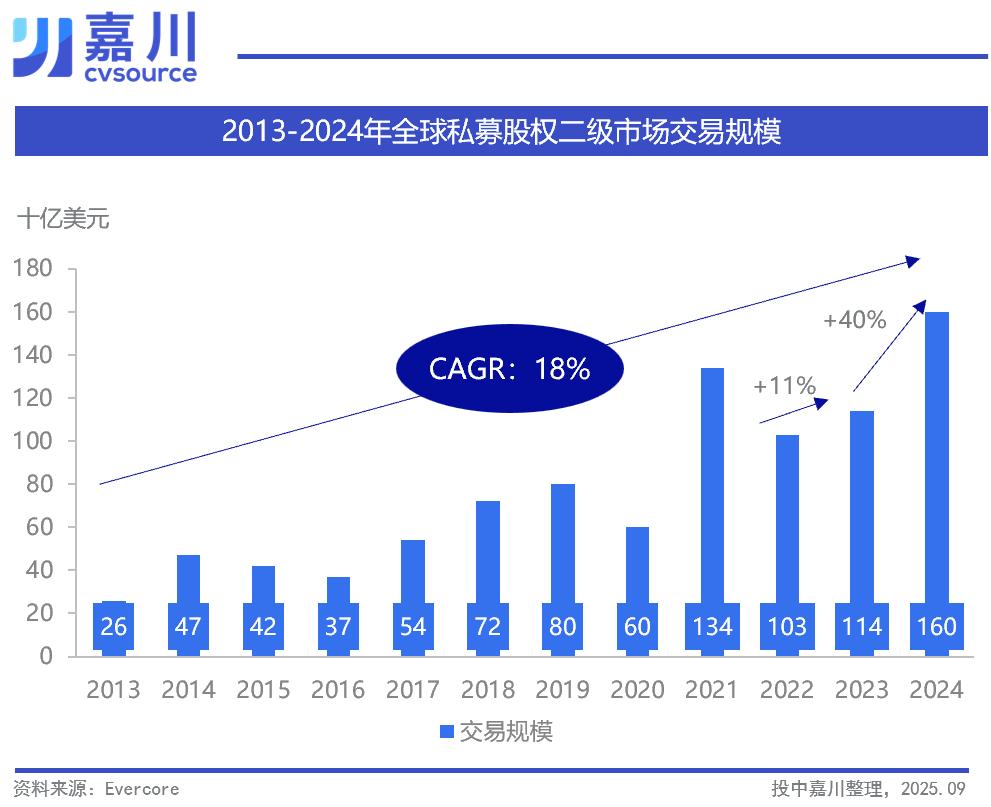

海外S交易“募投双旺”,据Evercore数据,全球S交易从2013年的260亿美元发展到2024年的1600亿美元,10年CAGR达18%,近两年增长强劲,2024年交易规模同比增长40%(见下图)。

美国市场表现更突出。PitchBook《美国VC二级市场观察》显示,2024年6月至2025年6月,美国VC二级市场交易总额达611亿美元,首次超过同期IPO退出总额。

与海外市场相比,国内市场“雷声大,雨点小”。

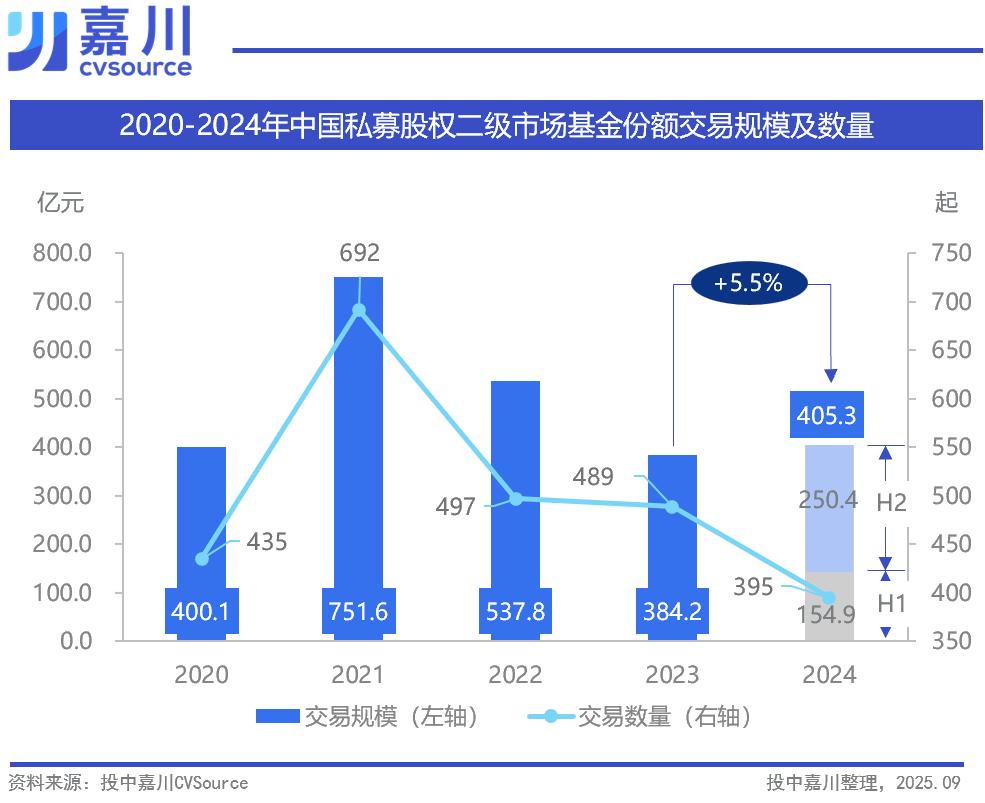

2021年我国私募股权二级市场基金份额交易达小高峰,交易规模751.6亿元,交易数量692起。此后交易规模下降,去年虽回暖,交易规模同比回升5.5%至405亿,但未达2021年高峰,且远小于美国市场,不及凯雷资本新基金规模的三分之一。

然而,国内有大量资产等待交易退出。

2014 - 2017年设立的基金普遍进入退出期或延长期,2018 - 2021年募投高峰期的基金将在未来2 - 3年集中到期,退出需求将密集释放。

投中嘉川团队数据显示,2014 - 2017年成立的基金所投企业约七成未退出(见上图),即便IPO形势好转,A股和港股市场每年批准300多家企业上市,也难以满足退出需求。

这表明国内S交易市场存在结构性矛盾:大量存量资产待退出,但S交易进展缓慢。

02.海外国内差异大,买卖双方不同

这种结构性矛盾由多方面因素导致,其中两点较为明显。

一是我国S交易起步晚。上世纪80年代,美国风险投资基金集团VCFA成立并募集首支S基金,开启美国S交易。2001年后互联网泡沫破灭,推动美国S交易市场成熟。

我国S交易始于2011年后,2017年前后被行业熟知,当时母基金采用P + S + D策略提升收益率,但仍处于早期阶段,国内S市场发展约15年。

二是海外与国内市场交易双方差异显著。

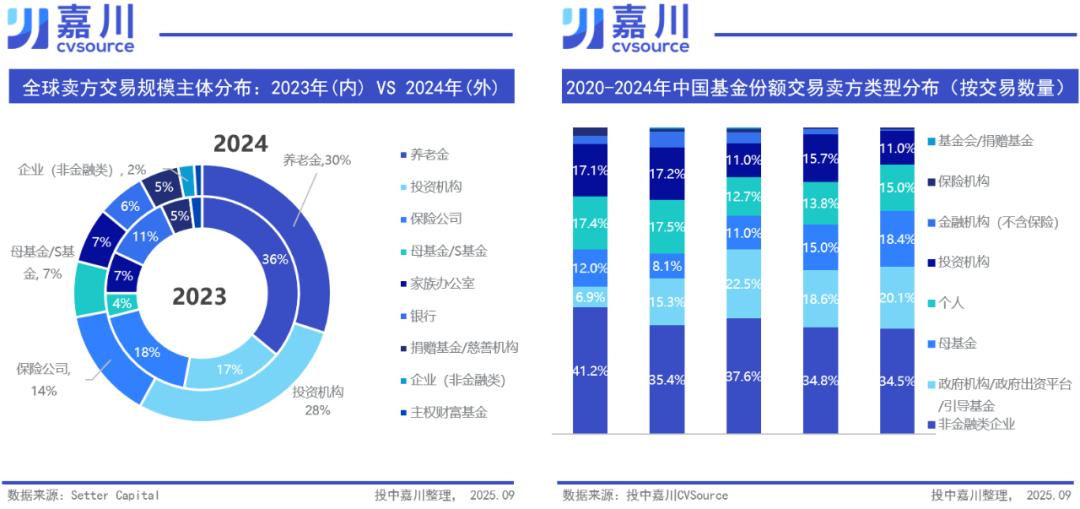

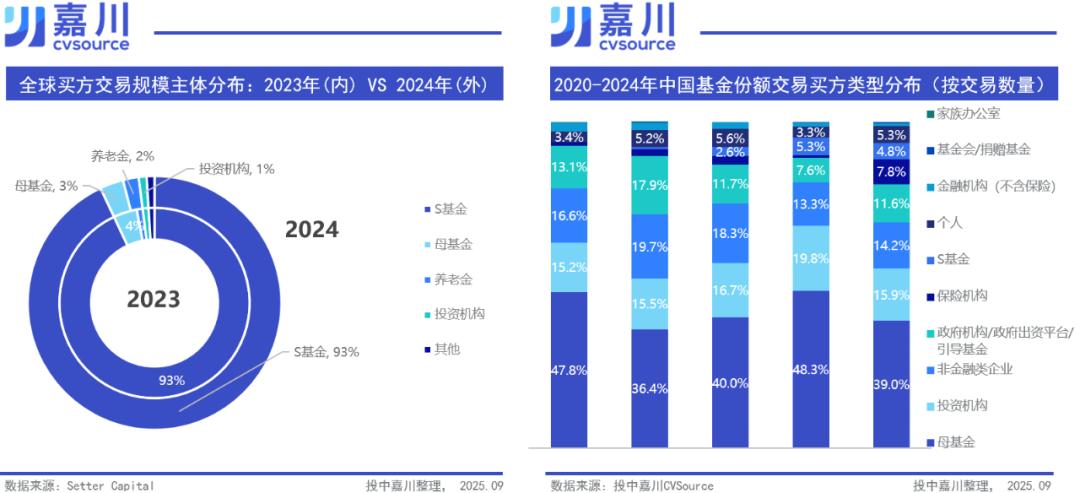

海外市场,按交易规模计算,养老金、投资机构和保险公司约占卖方总体交易规模的2/3。2023年养老金占36%,2024年占30%;投资机构2023年占17%,2024年占28%;企业LP(非金融类)仅占2%。

国内市场,长期以来企业LP(非金融类)是第一大卖方,占比超3成。经济波动和行业调整时,企业通过S交易剥离低效资产回笼资金,应对现金流压力。

值得注意的是,2020年国资机构在S交易卖方市场占比6.9%,两年后升至22.5%,位列第二,2023 - 2024年占比维持在20%左右。

从买方来看。

海外市场主要买方是S基金,交易规模占比93%。国内市场母基金占主导,交易数量占比约40%。

国内S基金在2021年前占比可忽略不计,2022年后增长,2022年占2.6%,2023年占5.3%,2024年占4.8%,表明S基金仍是新兴小众业务。

买卖双方不同,导致海外与国内市场差异巨大。

03.国资成为S交易最大变量

下面分析国内市场的变量因素。

如前文所述,一是2022年后国资迅速成为S交易第二大卖方,二是2022年后S基金崛起。这两个变量是2020年后国内一级市场“进入国资时代”的结果。

一方面,政府引导基金到期退出压力和盘活存量资产政策,促使国资基金通过S交易加速退出。投中网《一级市场全面进入国资时代》数据显示:“全国国资机构2019 - 2023年直投金额1.59万亿,直投约1.29万家企业,直接投资金额15868.49亿元。算上间接投资,共投资约2万家企业。每3家企业就有一家被国资直投,每融资100元就有25元来自国资。”如此庞大资产的退出是难题。

另一方面,区域性份额转让试点等交易平台落地,S市场生态完善,国资基金纷纷设立S基金。投中嘉川统计,截至今年8月底,17个省/自治区/直辖市的国有资本布局S基金,且向中西部地区、市区级国资蔓延。

例如,江西今年1月设立5亿元润信赣投接力基金;重庆3月设立36亿渝创银河接力基金;浙江战兴产业接力基金近期备案,首期5亿完成募集;50亿福建省科创接力S基金启动管理机构遴选。

河南、四川等地去年设立的S基金已有交易落地。

如河南去年11月成立的河南战新接续基金,今年4月投资中科创星接续基金,底层项目包括唐晶量子、新耐视。唐晶量子五个月完成MOCVD产线建设并产出样品,打破国产VCSEL外延片进口依赖,填补光电芯片领域空白。

成都科创投集团管理的成都科创接力股权投资基金,受让新希望持有的博源新程基金份额。博源新程基金聚焦航空航天领域投资,投出15个项目,近半数为成都本地项目。

这些案例表明,国资设立S基金,一是响应国家政策,解决创投基金流动性困境,实现国有资本投资退出良性循环;二是完善区域创投体系,为区域经济发展注入资本。

04.国资参与S交易,艰难中前行

国资成为S交易第二大卖方并设立S基金并非易事。

首要难题是定价。国资监管防止国有资产流失,多数国资LP倾向“原始投资成本 + 利息”或“最近一轮融资估值”,对折价转让敏感;市场化S基金要求折扣覆盖投资不确定性和资金成本,导致大量交易卡在估值阶段。且部分企业最近一轮融资估值偏离实际价值,高估了真实价值。

第二是资产属性问题。国资机构追求确定性,偏好临近IPO或已IPO但未解禁项目的资产包。但急需退出的多为盲池基金或早期基金,资产包项目分散、尽调复杂、退出周期长,与国资偏好不符。

第三是流程复杂。国有产权交易审批、评估与挂牌流程严格,耗时长,限制交易对手选择、估值方法和交易结构设计。买卖双方均为国有体系时,决策链条长、风险厌恶度高,市场化谈判困难。

此外,国资资金多投向增量资产,进入S市场资金有限,导致国资买方交易审慎。且国资做S基金有招商属性,存在注册地、出资比例等限制。

不过,国资参与S交易也有创新。

如厦门建发新兴投资联合保险、资管等外部资本设立恒稳系列接续基金,采用“优先劣后”结构化设计和前端 + 后端夹层基金交易模式,实现自有资金部分退出,优化资产配置。具体是外部投资人为优先级,享有优先分配权益,建发自有资金分配靠后,承担高风险并获高超额收益,满足不同风险偏好投资者需求。

买卖双方还可通过“前端交易 + 后端补差”机制达成协议,买方以预期低价受让资产,若后续资产价值达卖方预期,买方补足差额,平衡双方利益,减少估值分歧导致的交易僵局,提高交易效率。

上海天使投资引导基金、锡创投等也有创新举措。这表明,尽管挑战多,但S交易与S基金发展迅速,承载着化解存量资产堰塞湖的期待。

本文来自微信公众号“超越 J Curve”,作者:刘惠娴,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com