盈利不佳,苏新服务董事长离职

文 / 乐居财经 徐酒眠

崔晓冬最终还是离开了苏新服务(02152.HK)。

两年前中期业绩公布后,崔晓冬以“工作安排”为由,辞去了总经理职务。当时苏新服务还没找到合适的继任者,只能让执行董事兼副总经理周军主持工作,行使总经理职权,相当于行政总裁。

如今,类似的情况再次出现。

9月2日晚间,苏新服务宣布,崔晓冬因工作安排,辞去执行董事兼董事长一职。

这次苏新服务依旧没找到合适的接棒人,董事长之位暂时空缺。董事会推举执行董事兼总经理陈明栋自2025年9月2日起,主持所有股东大会,直至新任董事长任职生效。

崔晓冬离开后,苏新服务董事会建议委任46岁的王华为执行董事。

王华在企业经营及管理方面经验丰富,2008年7月进入苏州高新 (SH:600736 ),先后担任投资发展部副经理、经理。2012年3月加入苏新服务母公司苏州苏高新集团有限公司,担任过多个职位,2024年8月起担任总经理助理。

崔晓冬虽年仅46岁,但从履职时间来看,他算得上苏新服务的老将。

2004年8月,崔晓冬进入公司,历任市场部经理、项目经理及总经理助理,负责市场及项目管理,2016年10月晋升为总经理。2020年12月17日,苏新服务筹备上市组建董事会,崔晓冬顺理成章获委董事长,并在次年4月16日调任为执行董事。

巅峰时期,崔晓冬同时执掌苏新服务董事长、总经理、执行董事三项重要职权。但从权力被削弱到如今匆忙离场,背后的工作安排究竟为何?是否与业绩有关呢?

2024年,苏新服务收入9.25亿元,同比增加27.5%;毛利1.62亿元,同比增长10.1%;年内利润6615.3万元,同比减少17.4%;归母净利润6531.6万元,同比下降12.24%。

到了2025年,盈利问题似乎仍未得到明显改善。

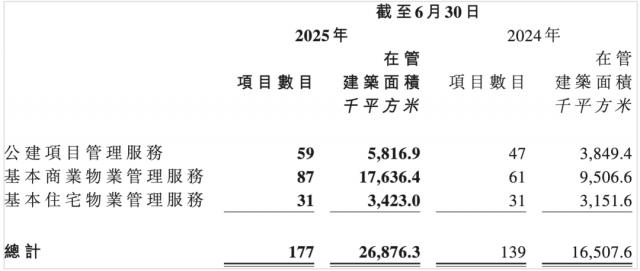

最新中期业绩数据显示,截至2025年6月30日,苏新服务订约197个项目,总合约建筑面积约2830万平方米,较2024年6月30日增加57.2%;其中在管177个项目的建筑面积约为2687.63万平方米,同比增长62.81%。

得益于规模扩张,今年上半年苏新服务实现营收约4.86亿元,同比增长8.6%,同期毛利约8275.1万元,同比下滑6.04%;净利润约3393.2万元,同比增长4.86%;期内毛利率、净利率分别为17.0%、7.0%,同比下滑2.7个百分点、0.2个百分点。

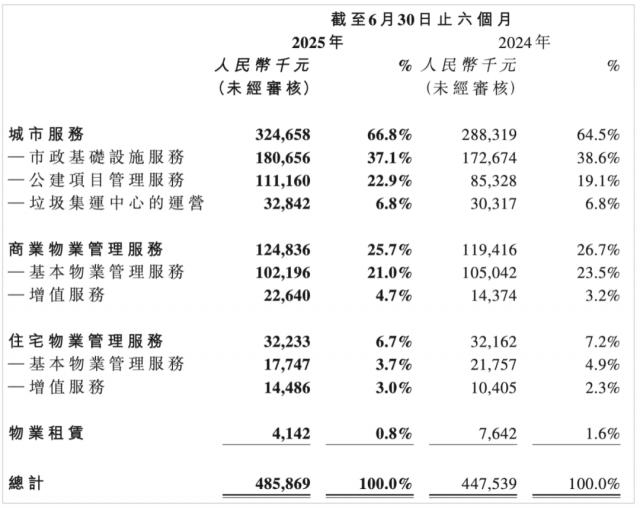

苏新服务收入主要来自城市服务、商业物业管理服务、住宅物业管理服务及物业租赁服务四条物业线。

城市服务板块是主要收入来源,今年上半年贡献营收3.25亿元,同比增长12.6%,占总收入的66.8%。但由于“镇江道路保洁项目撤盘,新增项目毛利低”,期内城市服务毛利同比下滑约6.3%,毛利率同比减少3.3个百分点。

商业物业管理服务板块和住宅物业管理服务板块收入增幅较小,分别为1.25亿元、0.32亿元,占总收入的25.7%、6.7%,毛利率分别约为17.9%、8.7%。

物业租赁服务毛利率较高,约为62%;但该板块收入在总收入中占比进一步缩减至0.8%,约为414.2万元,同比下滑46.1%。

四大业务板块中,城市服务快速发展拉动了总收入增长。但要注意的是,城市服务项目款项回款周期普遍较长,这在苏新服务业绩中也有体现,贸易应收款增长速度超过了营收。

截至2025年6月30日,其贸易应收款约为5.67亿元,较2024年12月31日的4.38亿元增加约29.4%。

此外,城市服务业务毛利率较低,扩张带来的成本增长问题也需警惕。今年上半年,苏新服务销售及营销开支同比增加约25%至204.5万元,行政开支同比增加约13.9%至3190万元,人员成本是其中一个重要因素。

崔晓冬离开后,谁将接掌苏新服务呢?

相关公司:苏新美好生活服务 hk02152

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com