中国三大最赚钱车企利润总和仅追平宁德时代,卖车不如卖电池?

车圈半年报全部出炉,今年汽车行业最真实的现状也随之展露无遗。

今年上半年,主流车企销量普遍大幅增长,营收也随之上升,但整体利润却没有明显改善。

据统计,14家主流车企上半年共销售1102万辆车,同比增长14.7%;合计营收1.39万亿元,同比增长12.1%。

然而在净利润方面,各家车企有赚有赔,多数车企利润下降。上半年合计盈利255.73亿元,同比降低21.0%。

更直观地说,车圈最赚钱的三家车企——比亚迪、长城、吉利,它们的利润加起来才刚刚和宁德时代一家持平。

这么多车企辛苦忙碌,难道真如那句玩笑所说,是在为“宁王”打工吗?

半年报出炉:三大最赚钱车企利润追平“宁王”

“金九”时节,各家主流车企今年上半年的财报已全部公布。

在已上市的主流车企中,智能车参考统计了14家以乘用车为主的车企/品牌,发现从行业整体来看,上半年的发展态势较为微妙。(注:极氪包含在吉利集团内,奇瑞尚未正式上市,故均未单独统计)

在销量上,几乎所有主流车企都实现了不同程度的增长。

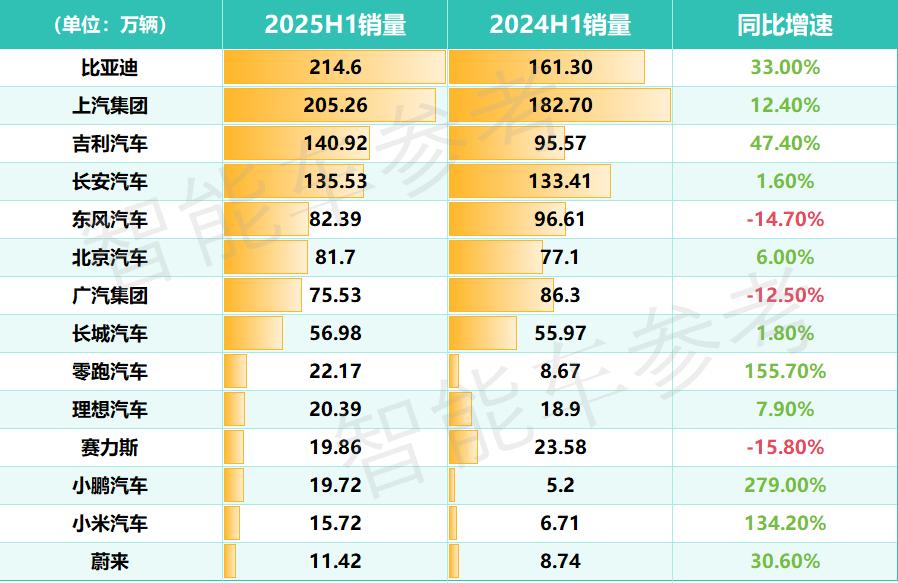

在自主及传统品牌中,比亚迪和上汽依然处于领先地位,上半年销量均突破200万大关,同比分别增长33%和12.4%。

吉利从去年的第五位跃升至前三,上半年销量为140.92万辆,增速在自主品牌中最高,达到47%。

长安、北汽、长城汽车上半年销量也有所增长,分别为135.53万辆、81.7万辆、56.98万辆。

在新势力品牌中,零跑无疑是今年的最大黑马,上半年累计交付22.17万辆,成为上半年新势力销量冠军,同比增长155.7%。

小鹏和小米汽车的增速也十分惊人,上半年同比分别增长279%和134.20%,销量分别为19.72万辆和15.72万辆。

蔚来和理想上半年销量分别为11.42万辆和20.39万辆,同比分别增长30.60%和7.90%。

今年上半年,14家车企/品牌总共交付新车约1102万辆,较去年同期的960.8万辆增长了14.7%。

销量的增长也带动了车企整体营收水平的提高。

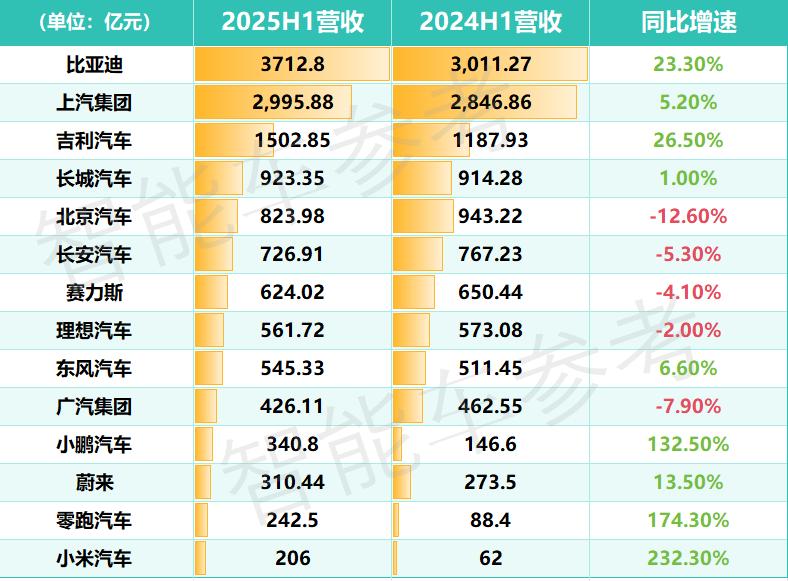

营收最高的三家车企和去年排名一致,依然是比亚迪、上汽和吉利。

这三家上半年的营收分别为3712.8亿元、2995.88亿元、1502.85亿元,同比增速分别为23.30%、5.20%和26.50%。

而营收增速最高的三家车企/品牌则是新势力的小米汽车、零跑、小鹏。

小米汽车营收增长最快,上半年汽车业务收入为206亿元,同比暴涨232.30%;小鹏和零跑的收入分别为340.8亿元和242.5亿元,同比分别增长132.50%和174.30%。

14家车企/品牌上半年累计营收1.39万亿元,较去年同期的1.24万亿元增长12.1%。

然而,与销量和营收的大幅增长不同,多数车企的利润出现了明显下滑。

以归母净利润作为参考指标,在14家车企/品牌中,只有比亚迪、赛力斯、理想的净利润增长,零跑上半年扭亏为盈,小鹏和小米汽车的净亏损大幅收窄。

其他多数车企的净利润或净亏损都有不同程度的下降。

14家车企上半年合计净利润约为255.73亿元,相较去年同期的323.86亿元,降低了21.0%。

其中最赚钱的三家车企——比亚迪、吉利和长城,归母净利润分别为155.1亿元、92.9亿元和63.37亿元;三家净利润总和达到311.37亿元。

但从整个汽车产业链来看,这三家最赚钱车企的利润加起来才刚刚追上宁德时代一家。

“宁王”上半年净利润为304.9亿元,相当于每天入账1.68亿元。

假设建一座换电站的成本是300万,那宁德时代一天赚的钱足够建56座换电站。

再对比市值,比亚迪(9558亿)、吉利(1698亿)和长城(1496亿)当前市值约为1.28万亿,也不及宁德时代的1.75万亿。

难道真的是卖车不如卖电池?车企最终是在为“宁王”打工吗?

事实可能并非如此简单。

卖车真的不如卖电池吗?

这种差距背后,并非单纯是“车企不如上游电池巨头会赚钱”。

首要的核心因素是两者的盈利模式完全不同。

宁德时代的利润主要源于技术壁垒和行业龙头地位。

如今新能源发展势不可挡,渗透率不断提高,电池必然是其中关键的一环。很多没有能力自主生产电池的车企,需要选择供应商来获取电池。

“宁王”作为能源+科技类公司,多年来积累的技术和产品,形成了独特的行业优势和良好口碑,成为众多主流车企的首选电池供应商。

这也使宁德时代成为全球动力电池第一供应商,当之无愧的行业龙头。

因此,宁德时代不仅有规模效应,还拥有很强的议价能力,能在原材料价格波动和市场竞争中,保持稳定的毛利水平。

反观车企,情况则完全不同。

造车是一项重资产的业务,研发、生产、营销、渠道等各个环节都需要大量资金投入。车企利润的实现更依赖于规模、品牌以及成本控制。

而且每当一个行业有新的参与者进入,在行业格局稳定之前,总会经历动荡和竞争。

在竞争激烈的市场中,消费者需求多样,利润率很难保持稳定,更不可能一家独大。

就像现在新能源时代全面到来,车圈正面临前所未有的竞争,尽管过去几年市场不断洗牌,但目前仍有众多参与者。

新势力、合资品牌、自主品牌、跨界玩家,几乎每个细分市场都希望在价格竞争中获得优势。

在这种格局下,车企首先关注的是销量规模,而非利润。因为规模是生存的前提,只有扩大规模,才能降低成本,度过竞争期。

换句话说,现在车企利润被压缩,并非是车企自身盈利能力不足,而是卖车行业仍处于激烈竞争阶段,车企用利润换取市场份额和规模效应。

当然,车企间的“以价换量”策略如同饮鸩止渴,但谁也无法摆脱这种竞争局面。

车圈赚钱不易,除非像“宁王”一样。

本文来自微信公众号“智能车参考”(ID:AI4Auto),作者:杰西卡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com