解析硬折扣的“表”与“里”

出品/联商专栏

撰文/张新宇

1. “折扣店”和“硬折扣”的定义

“折扣店”是个外来词汇,是对“Discount Store”的直接翻译。麦肯锡公司在2022年的《欧洲杂货现状报告》中,引用了Europanel和英国食品杂货批发协会(IGD)对折扣店(Discounter)的定义。

以上内容根据麦肯锡《The State of Grocery Retail Europe 2022》整理,信息来源于公开渠道。

综合这两个定义,折扣店有六个关键特征:

有限品类(Limited - Range)

精准选品(Narrow Range <4,000SKUs)

保持低价(Everyday Low Prices)

自有品牌主导(Dominated by Private Label)

低成本运营(Stores Operate with Low - cost Model)

面积较小(300~1,500m2,Up to 6,000m2)

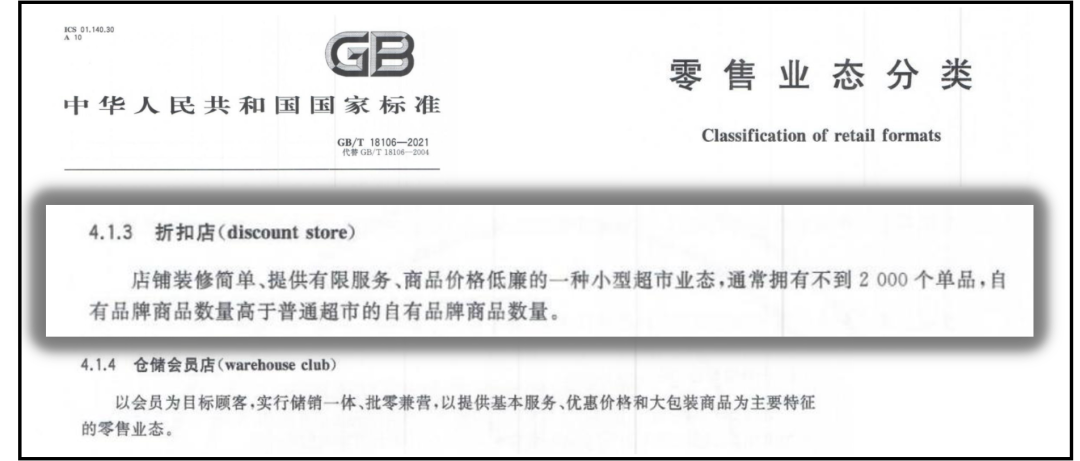

根据品类、选品和面积的不同,折扣店业态又可细分为“硬折扣(Hard Discount)”“软折扣(Soft Discount)”等。我国《零售业态分类》国家标准对“折扣店(Discount Store)”的定义是“店铺装修简单,提供有限服务、商品价格低廉的一种小型超市业态,通常拥有不到2000个单品,自有品牌商品数量高于普通超市的自有品牌商品数量”,这与“硬折扣”的定义很接近。

以上是GB/T 18106 - 2021中对“折扣店(Discount Store)”的定义,信息来自公开渠道。

一般来说,业界把在售SKU数量少于2000个,门店面积在300至1500平米,自有品牌商品占比超过60%的折扣业态称为“硬折扣”。也可以参考Coriolis公司对澳洲的Aldi的介绍。

上文引用自《ALDI IN AUSTRALIA: WHATWILL BE THE IMPACT》,信息来自公开渠道。

2. “硬折扣”的起源和发展

硬折扣业态起源于二战后的欧洲经济大萧条时期。

二战后,德国经济产出下降约70%,东部农业产区和西部工业区的分裂使食物短缺问题更加严重,居民需要廉价食物维持基本生存。1946年,Aldi的创始人阿尔布雷希特兄弟从盟军战俘营回家后接管了杂货店,以低于市场的价格销售食品和肥皂等生活必需品,这种面向社会底层基本生活需求的廉价超市受到广泛欢迎。1962年,西奥·阿尔布雷希特在德国多特蒙德开设了第一家现代意义的Aldi门店,开创了硬折扣业态,定义了现代“硬折扣”模式——“极致价格”和“少胜于多”。

极致价格:2022年英国测试机构Which统计了48种英国民众最常购买的“一篮子”商品价格,硬折扣零售商Aldi和Lidl的价格分别为75.79英镑和77.68英镑,沃尔玛旗下ASDA价格为84.98英镑,而Waitrose的总价高达101.17英镑。极致价格是硬折扣吸引顾客的主要手段。

少胜于多:硬折扣零售商只选择少数有限品类和更有限的SKU。以Aldi为例,它在主要市场为顾客提供不超过3500个SKU,其中90%以上是自有品牌产品,多数硬折扣零售商店面朴素,员工数量也较少。

如今,折扣店业态(特别是硬折扣)在欧洲零售市场占据重要地位。欧洲折扣业态在食品杂货市场的份额超过20%,在德国市场,折扣零售商的市场份额更是超过40%。典型的欧洲硬折扣零售商有源自德国的Aldi和Lidi、西班牙的DIA、波兰瓢虫超市Biedronka和挪威Rewa等。

图中是欧洲知名硬折扣零售商,其中美国零售商Trader Joe于上世纪被Aldi收购,信息来自公开渠道。

Schwarz和Aldi这两家源自欧洲的硬折扣零售商在全球零售商中处于领先地位。

NRF全球零售商Top50中,硬折扣零售商Lidl和Aldi分别排名第三和第四。

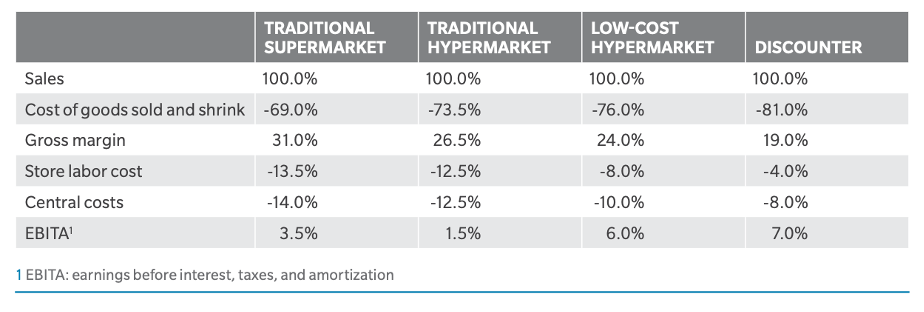

折扣店因装修简单、服务少和价格低廉被认为是“穷人店”。实际上,与其他零售业态相比,硬折扣零售商的EBITA并不低,硬折扣是闷声发财的创富高手。

数据援引Oliver Wyman咨询在《Playing Hardball:how to resist the hard discount threat to North American grocery》。

硬折扣市场潜力大、持续增长、回报率高,是个不错的生意。作为曾经的硬折扣从业者,我从个人角度对这一业态进行思考,主要分为“表”和“里”两部分。

3. 硬折扣的“表象”是减法

硬折扣的表象是在大型业态基础上做“减法”。

减法1 - 减少品类和商品:与传统超市相比,硬折扣业态明显减少了品类和单品数。减少单品数能提高单一SKU的采购量,降低采购成本。同时,单品数减少降低了运营复杂性,避免了“长尾商品”产生的冗余库存,减少了对零售商营运资金的占用,这对零售商很重要。

减法2 - 减少终端投入:由于折扣业态门店面积较小,装修要求简单,硬折扣零售商对单一终端门店的投资相对较少。

减法3 - 减少运营成本:因为毛利率相对较低,硬折扣零售商会降低运营成本。以门店陈列为例,硬折扣门店采用整箱上架、开箱或割箱陈列的方式,降低了对门店人工的需求,使日常运营成本更低。

减法4 - 减少冗余动作:硬折扣零售商倾向于用产品和价格驱动顾客稳定购买,保持持续低价,不频繁进行降价促销。这既减少了对供应链的不必要扰动,也降低了整体运营成本。

减法5 - 减少商务复杂性:由于自有品牌商品占比高,硬折扣零售商与供应商的合作模式简单,类似“裸价采购”。这种合作关系让成本核算、货权转移和销售定价更直接,为零供双方节约了成本。

这五个“减法”都旨在降低CAPEX和OPEX,是硬折扣零售商保持低定价、吸引顾客、在低毛利情况下获取合理收益的法宝。

4. 硬折扣的“内核”是加法

市场潜力大,顾客需求强烈,至少两家公司(奥乐齐和超盒算NB)验证过盈利模型,新进入者短期爆发……折扣店是个“好”赛道吗?

答案可能不太乐观。

二十多年前,中国市场就掀起了第一波折扣店风潮。2002年西班牙折扣零售商迪亚天天(Dia%)以合资方式进入中国市场,次年7月与上海联华合作在上海开设首批4家店。2004年9月农工商旗下的“伍缘”折扣店开业,2012年伍缘折扣店的门店数量一度达到533家。如今,迪亚天天被出售给苏宁小店后已面目全非,伍缘完全消失可能只是时间问题。此外,我比宜德超市也在短期内失败。

看似简单的硬折扣为何败绩连连?因为其内核不是“减法”而是“加法”。

加法1 - 增加商品规划能力:商品规划能力是硬折扣零售成功的核心。由于折扣店SKU数少,每个SKU单位产出高,组合和创新满足目标顾客核心需求的商品很重要,这要求零售商有很强的商品规划和选品能力。自有品牌产品开发周期长,零售商的前置规划和商品计划能力要更强,这考验商品规划部门的专业能力。迅速开发几百个廉价自有品牌商品并不能让零售商成为“硬折扣”。

加法2 - 增加寻源开发能力:硬折扣的性价比和质价比源于更强的供应商寻缘和开发能力。这种寻源和开发需要买手视野更宽广,对前端供应链理解更深刻,考验产品经理的主动性和专业性,传统坐商和组货型买手无法满足硬折扣需求。

加法3 - 增加全链路成本管理能力:硬折扣毛利低,没有“后台返利”和“渠道费用”,这要求硬折扣零售商系统性思考从原料、制造、配送到门店日常运营的全链路成本,供应链和数字化部门要有更高的专业能力。传统零售商若不能从采购成本和费用条款的视角转变为全链路成本管理角色,就无法通过硬折扣零售盈利。

加法4 - 增加品质管控能力:与传统零售商不同,硬折扣零售商要为自有品牌的品质管控负责,不仅是门店运营环节,还延伸到前端生产和物流运输环节。品控是硬折扣背后的红线,守不住红线会给零售商带来灭顶之灾。

加法5 - 增加库存管理能力:前文提到,硬折扣零售商要关注“High Turnover”。由于物权完全转移,硬折扣零售商要对库存负全责,低动销和库存损耗会造成无法弥补的利润损失。

所以,减法只是表象,加法才是内核。

迪亚天天满怀“千店之梦”进入中国市场,有欧洲领先的硬折扣经验,背靠家乐福中国的数据和供应商资源,却在亏损3亿人民币后退出。除了市场时机,最大的失误是本地化的商品规划和寻源开发失败。新进入硬折扣领域的企业要综合考虑“减法”和“加法”的结合。

5. 加减法之外

除了加法和减法,硬折扣在中国市场还需思考以下问题:

思考1 - 新的盈利模型:随着即时零售渗透率提高,线下零售企业的单店盈利模型将被重构,硬折扣零售商要深入思考如何打造新的单店或“店 + 仓”的盈利模型。

思考2 - 规模化发展:验证盈利模式后,硬折扣零售持续可控的低成本依赖于经济批量。因此,打造出“单店经济模型”后,零售商要思考拓展规划、运营标准化和业务管控的问题。

思考3 - 数字化应用:无论是新的盈利模型还是规模化发展,数字化技术对硬折扣零售商减少终端投入、降低运营成本、提高商品规划能力和库存管理能力都有重要作用。

以下书籍对研究硬折扣很有帮助,供参考!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com