英特尔“虚假竞争”,实则利好台积电

摘要:

摩根大通表示,若先进制程领域存在实力稍弱的竞争对手,给客户营造“有选择”的假象,对台积电更为有利。这既能减轻政府审查压力,也能减少“制造业回流美国”等政策要求带来的压力。台积电将继续在先进制程领域保持超90%的市场份额,摩根大通维持其“增持”评级。

市场过度夸大了英特尔代工业务“复兴”对台积电构成的威胁。

8月21日,据追风交易台消息,摩根大通科技和电信团队在最新研报中指出,英特尔代工的“虚假竞争”实际上对台积电更有利。

该行分析师认为,英特尔代工业务的存在可避免台积电因垄断地位面临政府监管压力。摩根大通还称,客户参与英特尔代工“复兴计划”并非完全负面,且英特尔代工面临的根本挑战远超资金问题。

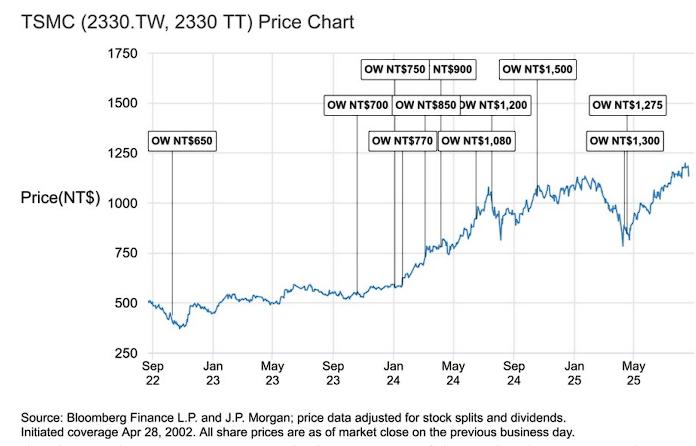

该行表示,台积电将继续在先进制程领域保持超90%的市场份额,维持对台积电“增持”评级,目标价1275新台币。

01 “有选择”假象比绝对垄断更具价值

摩根大通分析师称,除了2020年下半年市场预期英特尔大规模外包制造业务,台积电股价达到25 - 30倍市盈率的最初狂热外,有关台积电可能在先进制程代工领域成为垄断者的说法,并未使其市盈率显著提升。

摩根大通认为,这种潜在的垄断地位会引来政府机构更多审查,同时放大地缘政治风险,而这些因素通常会压低市盈率。

该行认为,若先进制程领域有实力稍弱的竞争对手,给客户营造“有选择”的假象,对台积电更有利。这能减轻政府审查压力,也能减少“制造业回流美国”等政策要求带来的压力。

02 客户参与英特尔代工复兴并非全然负面

市场或许会将苹果、英伟达等台积电主要客户参与英特尔代工复兴计划,视为台积电市场份额的直接损失。但摩根大通认为并非如此。

分析师指出,英特尔代工需在至少两到三个先进制程节点完美执行,才能在无晶圆厂客户中获得可信度,并在先进制程领域取得显著规模。

与此同时,英特尔产品业务可能继续面临来自AMD、ARM、英伟达和内部芯片的竞争压力,这会迫使英特尔继续将更多产品外包给最具竞争力的代工厂——台积电。

分析师认为,无论有多少客户支持,都难以解决产品业务和代工业务之间的内在利益冲突。因此,台积电在可预见的未来将继续在先进制程节点保持超90%的市场份额。

03 英特尔代工问题远超资金层面

多数观察者将英特尔的代工问题归结为资金问题,但摩根大通认为根本挑战并非在此。研报称:

由于产品业务现金流严重恶化,英特尔目前可能无法为代工相关扩张提供资金。但即便在英特尔在CPU领域占据主导且拥有制程技术领先优势时,其代工策略也未真正奏效。

分析师指出,代工业务需要不同的企业文化、服务心态、对成本效率的专注以及以客户为中心的创新,对于一家几乎一直专注于产品的公司来说,短期内难以培养这些特质。

英特尔代工成功的最佳机会是采用N - 1方法(考虑到即使N - 2或N - 3节点在代工领域也缺乏第二供应商),这可降低潜在客户风险,可能更易提升产能,而非在先进制程上与台积电正面竞争。

然而,摩根大通警告,作为获得美国政府投资的领先国内代工厂,这种谨慎策略或许不可行。

本文来自微信公众号“硬AI”,作者:专注科技产研的,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com