小米汽车“提前付尾款”风波:车主维权,结局待解

此前三言报道的“小米汽车被曝要求准车主提前付全款引发争议”一事仍在持续发酵。(详见:曝买小米汽车强签“霸王条款”:车未下线便遭催尾款,还有人吐槽需“先交钱后验车”)

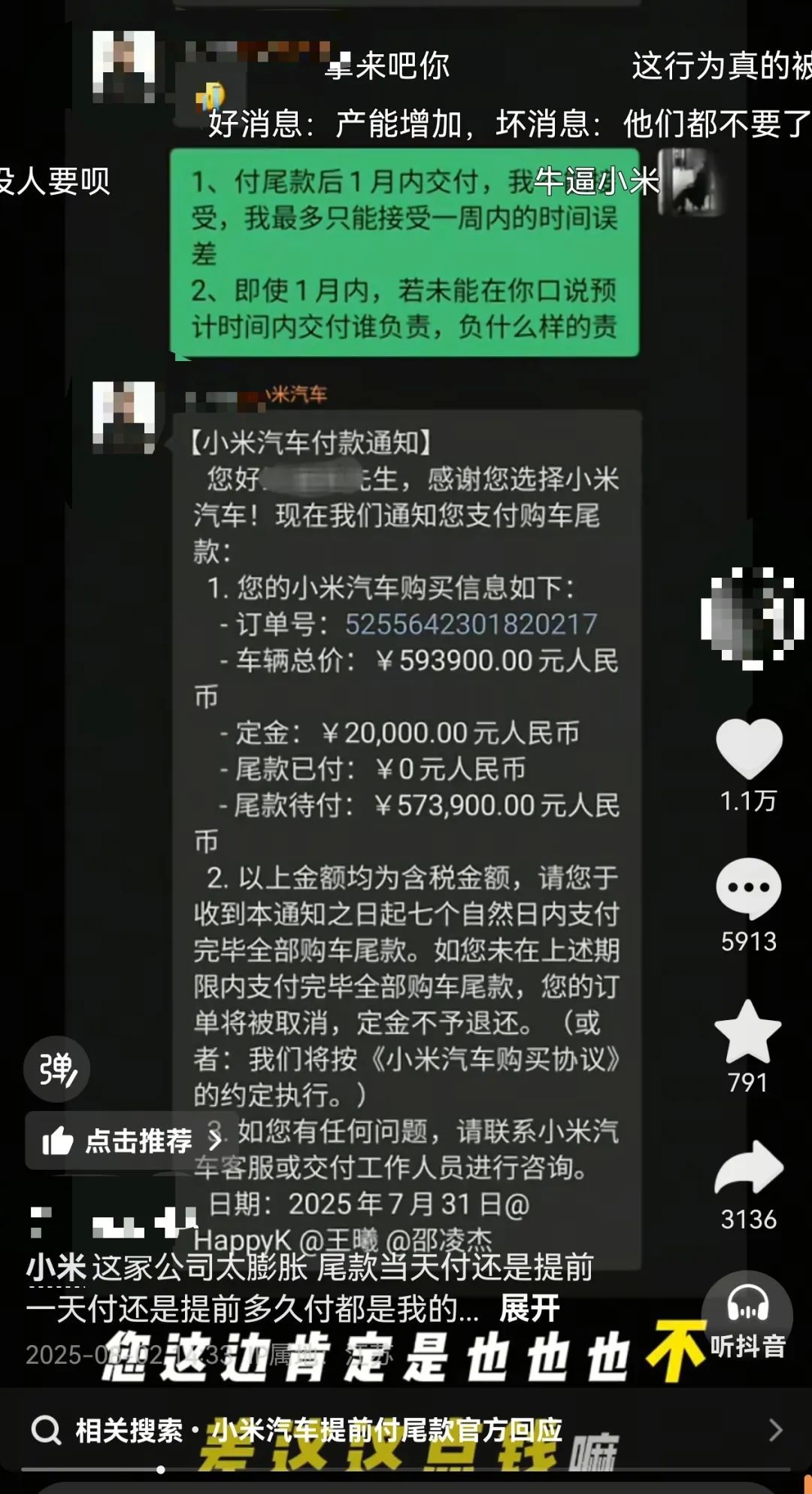

近日,一位小米SU7 Ultra准车主在社交平台发视频称,订购车辆未到店时,突然接到小米要求提前支付尾款的通知。该车主表示,最初咨询时小米工作人员说可在车辆到店前1天支付尾款,政策却突然变更,要求提前付尾款。双方多次沟通无果,车主曾打算通过法律途径解决,后来小米方面因事件发酵亲自登门道歉。

付款政策突变,沟通陷入僵局

据准车主介绍,购车初期与小米工作人员沟通,对方明确支持车辆到店后提前1天支付尾款。但提车前夕,他收到小米通知,要求提前付全部尾款,否则影响提车进度。

车主对此不满,认为车辆未到店、未验车就提前付款,是企业将经营风险转嫁给消费者。“合同没约定提前全款支付,验车是消费者基本权利,提前付款要承担车辆质量风险。”车主强调,小米单方面变更付款流程既不符最初约定,也缺乏合理依据。

多次电话沟通中,小米解释政策调整是为确认客户提车意向。一名工作人员称,有些车主生产完成后不提车,给公司造成较大损失,所以要提前付款筛选真实购车需求。

但车主不认可,他觉得这种风险本应由企业承担,不应强制提前付款转嫁给消费者。车主指出,小米收“定金”已有收益,即车主反悔定金不退,却不想承担风险,收益与风险应共存。

双方僵持时,车主多次沟通问题未解决。他还说,小米曾撤回尾款支付通知,车辆显示“暂缓生产”,不久又告知车辆到店并重新下发付款通知,让他提车。

这种反复操作加剧了车主不满,他表示暂不提车,坚持维权。

该车主曝光此事后遭网曝,有人称他是“黄牛”。近日他晒出自己的兰博基尼并声明,自己不是黄牛,只是对小米汽车操作失望。

小米登门致歉,车主提出核心诉求

事件引发关注后,小米主动联系车主登门道歉。三名小米工作人员与车主当面沟通,就付款流程争议表达歉意。

沟通中,车主提出核心诉求:要求小米正视流程问题,核查付款政策变更合理性;希望将沟通内容反馈给公司高层,由管理层介入制定解决方案;保障消费者权益,恢复“验车后付款”流程。车主表示,维权不仅为个人权益,也为推动企业规范消费流程,避免其他车主遇类似问题。

截至目前,双方未就解决方案达成一致,小米工作人员表示将反馈车主诉求至公司总部,后续结果待公布。

提前付款原因:防范弃订风险

据《每日经济新闻》报道,知情人士称,要求提前支付尾款主要是防范订单取消风险,避免车辆生产后用户弃订造成库存压力。

与车主沟通时,小米工作人员也透露公司需提前付款确认用户提车意向,减少无效生产损失。

“随时付款”条款或有瑕疵

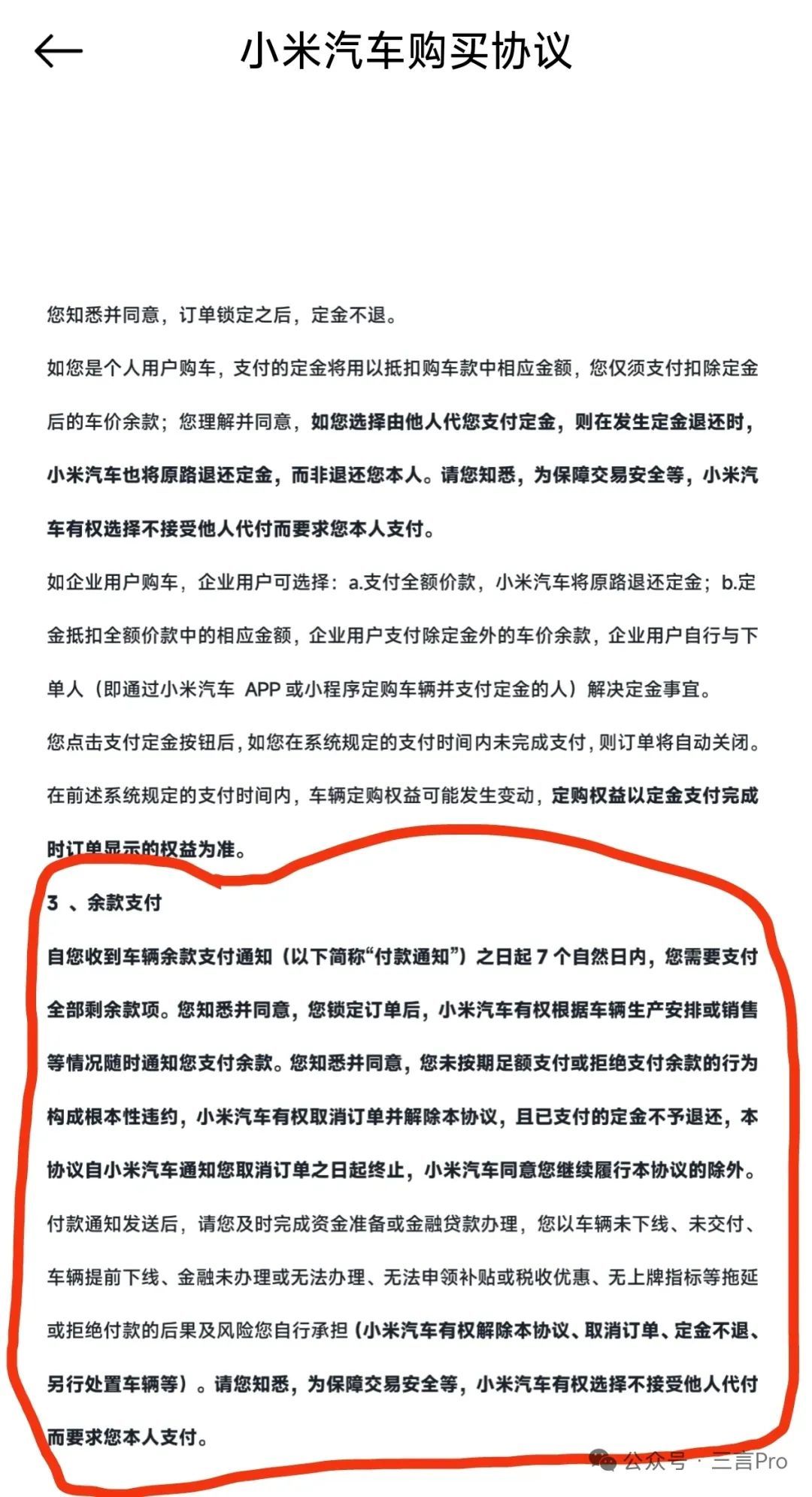

小米汽车提前催付尾款争议,焦点在购车协议条款合法性与合理性。

购车协议中“小米有权随时通知支付尾款,7日内未付则定金不退”条款,单方面给小米主动权,未约定交付时间和违约责任,加重消费者责任、排除验车权,可能符合《民法典》“格式条款无效”情形。对比特斯拉、比亚迪等同行,其付款节点与车辆到店或验车挂钩,权利义务更对等。

小米以“车主不提车造成损失”为由提前催款,是将经营风险转嫁给消费者。该车主曝光后,不少小米汽车准车主称也被要求提前付尾款,这可能违背“货银两讫”交易准则。

消费者提前付款面临资金占用、提车延迟无补偿等风险,不符合《消费者权益保护法》公平交易权,背离“先验车后付款”行业惯例,加剧信任危机。

为解决问题,企业应修订协议,明确付款与车辆到店、验车关系;监管部门可出台示范合同,规范付款节点和权利义务;行业可探索第三方资金监管,平衡企业风险与消费者权益。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com