A股牛市已至!速布局四大黄金赛道

自去年9月24日企稳反弹,上证指数趋势逆转。近期A股持续走强,短暂震荡整理后,有效站上3600点整数关口,开始挑战去年10月8日高点。

不过,市场仍有疑虑。当前基本面改善迹象不明,经济整体处于弱复苏区间,特别是房地产行业调整未结束,物价下行压力挤压企业利润空间。

根据历史规律,一轮典型牛市通常分为孕育期、爆发期和泡沫期三个阶段。综合判断,A股目前仍处于牛市孕育期,尚未进入爆发期。所以,基本面因素不会对牛市格局造成实质性阻碍。鉴于市场上涨尚处早期,我们认为未来A股还有较大上行空间。

一、牛市三阶段的区分方法

一轮典型牛市可分为孕育期、爆发期和泡沫期三个阶段:

第一阶段:牛市孕育期。此阶段经济处于下行周期,基本面没有向好信号。但刺激政策开始加码托底,货币政策宽松改善宏观流动性。A股整体估值低,企业盈利水平继续承压回落,但估值修复推动市场上行。部分聪明资金进场,大部分资金犹豫观望。市场震荡上行,波动加剧,为后续大周期牛市筑底蓄势。

第二阶段:牛市爆发期。前期刺激政策效果显现,基本面持续复苏。宽松货币政策支撑估值扩张,企业盈利同比回升推动EPS上行,A股呈现估值与盈利共振的戴维斯双击特征,上涨速度加快。场外增量资金受FOMO情绪驱动集中入场,推动市场进入主升浪,标志牛市全面爆发。

第三阶段:牛市泡沫期。扩张性政策开始退出,基本面增长动能强劲,企业盈利增速维持高位。前期赚钱效应催生非理性繁荣,尽管货币政策转向收紧宏观流动性,但风险溢价下行驱动估值攀升,推动指数快速冲高。场外增量资金亢奋涌入,但后继乏力,市场进入牛市最后的冲顶阶段。

二、为何当前A股处于孕育期

判断当前A股处于牛市孕育期,主要有三大典型特征:

第一,政策转向驱动市场上涨,广义流动性显著改善。回顾本轮牛市,“924行情”是关键起点,行情启动源于央行、金融监管总局及证监会在国新办发布会协同释放积极信号。此后,高层会议对财政和货币政策定调更积极,货币政策转向“适度宽松”,自2010年以来首次改变货币政策稳健基调。随着降准降息等措施落地,经济中宏观流动性明显改善,宽松资金流入资本市场推动上涨。数据显示,M1同比增速于2024年9月触底(-3.3%),M2于同年6月更早见底(+6.2%);到2025年6月,二者分别回升至+4.6%和+8.3%。

第二,企业盈利尚未显著改善,上涨主要由估值驱动

1 - 6月全国规上工业企业利润同比降1.8%,说明经济温和复苏下,企业盈利改善未进入上行通道,主要是需求不振导致价格承压,影响企业利润空间,7月PPI同比降3.6%,已连续34个月为负值。“924行情”启动前,市场经历熊市末期的非理性杀估值阶段,万得全A与上证指数滚动市盈率连续下降,最低至14.8倍、12.0倍的历史低位。截至8月12日,二者已回升至21.0倍和15.8倍。

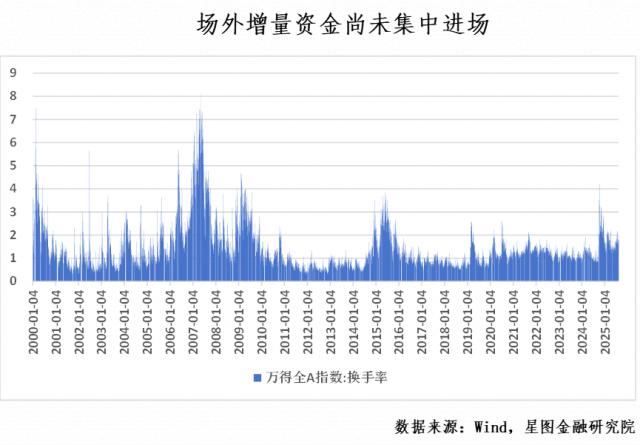

第三,场外资金仍在观望,未形成集中进场趋势

牛市在怀疑中诞生,在犹豫中上涨,在疯狂中结束。牛市早期,只有部分聪明资金能感知信号。当前,从社交媒体反馈看,很多投资者对牛市观点分歧大,线下也没有去年“924行情”中排队开户的火热场景。从数据看,为排除市场规模扩张影响,用换手率反映资金整体进场情况,因为资金流入进行买卖操作会提升市场换手率。截至8月12日,万得全A最新换手率1.76%,与历史牛市中3% - 8%的活跃区间差距明显,表明场外增量资金尚未大规模入场。

三、牛市早期的操作策略

牛市最大风险是提前减仓导致踏空。海外经验显示,随着市场成熟,择时策略有效性降低。巴菲特指出,投资成功因素中,进场时机仅占3%,资产配置占97%。从实证角度看,作为市场聪明钱代表的公募基金,近年仓位波动幅度明显收窄。因此,我们建议现阶段坚守高仓位配置,考虑到市场在牛市孕育期可能“进二退一”,指数调整往往是良好的加仓机会。

投资策略上,主线继续看好业绩增长确定性强的人工智能、机器人、创新药、新消费,优选中报增长逻辑兑现良好、技术调整充分的个股中长期持有。历史经验表明,牛市早期主线很多会成为全程主线,建议长期持有等待上涨。轮动机会方面,持续关注反内卷政策实际落地情况,重点布局工信部点名的钢铁、有色、石化、化工、建材、机械、汽车、电力装备、轻工、电子等十大行业。考虑到利好消息可能突发落地,建议从赔率角度出发,左侧布局估值较低、具有行业龙头地位的个股。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com