飙涨900%,A股“神药”热景生物的资本游戏能走多远?

A股医药赛道向来牛股众多。自2024年9月起,热景生物股价疯涨超900%,涨幅仅次于新晋妖股上纬新材。然而,该公司业绩已连续三年下滑,2024年更是遭遇上市首亏。同时,原始股东周锌趁着股价大涨减持套现超2.4亿元。这场背离业绩的资本狂欢,还能持续多久呢?

狂飙900%背后的原因

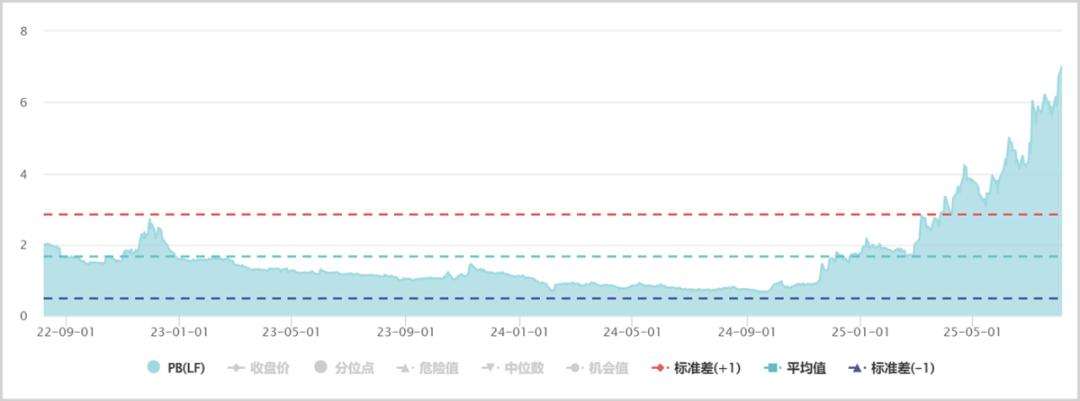

热景生物主要经营体外诊断试剂及仪器,这部分业务收入占比高达99%。过去几年,其所处赛道受集采政策冲击,板块整体跌幅超80%。2024年9月,热景生物股价逼近历史新低,随后随大市开启暴涨之路。到2025年8月8日,公司市值超220亿元,甚至超过营收规模是它十倍的金域医学。此外,公司最新市净率(PB)超7倍,创四年新高,远高于金域医学、迪安诊断、万孚生物等竞争对手的1.5 - 2倍。

热景生物近三年PB走势图,来源:Wind

热景生物为何会突然爆发呢?2022年以来,热景生物陆续参股舜景医药、尧景基因、禹景药业、智源生物等创新药企,刚好赶上A股这波创新药牛市。2024年9月,A股创新药指数估值降至十年新低,较2020年高峰回调超50%,之后指数暴力反弹近90%,估值也随之升高。除了A股市场回暖,创新药行业自身发展也势头良好。中国本土创新药企技术研发能力大幅提升,对全球创新药的贡献占比升至三分之一,几乎能与美国同行抗衡。据医药魔方数据,2024年中国药企对外授权交易金额突破500亿美元,同比增长超20%。2025年上半年,海外授权总额达608亿美元,已超2024年全年。这表明国内创新药企在海外市场取得重大突破,缓解了国内集采政策带来的业绩压力,成为创新药板块爆发的重要原因。热景生物因提前布局创新药,且大涨前市值仅20亿出头、跌幅又深,成为市场炒作的目标。

豪赌创新药的风险

热景生物的创新药业务目前尚未产生收入,但给资本市场描绘了一个充满想象的故事。公司参股的舜景医药,有一个重要在研管线——全球首创治疗急性心肌梗死抗体药物SGC001。急性心肌梗死是全球致死率较高的心脑血管疾病之一,每年全球发病人数达500万,国内约占一半。当前主流疗法经皮冠状动脉介入治疗存在局限,约30%患者术后会进展为心衰,5年内死亡率高达50%。全球超500亿美元的治疗需求有待满足,创新药物急需出现。SGC001具有精准靶向性,已获中国、美国相关部门的临床试验批准,因此在创新药牛市氛围下,资本市场纷纷押注热景生物,期待药物上市后的业绩增长。

然而,这其中存在很大风险。目前,SGC001处于临床I期的lb阶段,后续还有II、III期临床等漫长研发过程,按过往创新药研发时间推算,预计耗时5 - 8年。而且,创新药研发失败风险巨大。据半书房数据,临床I期至II期成功率约52%,II期至III期仅28.9%,III期至上市约57.8%,整体成药概率仅7.9%。所以,SGC001能否成功上市还是未知数。

此外,热景生物参股的智源生物,其AA001在研管线用于阿尔茨海默症(AD)治疗,也受到资本市场追捧。据Global Data市场报告,全球AD患者数量将从2023年的5500万增至2030年的7800万,全球市场规模将从70亿美元增长至200亿美元。但热景生物能否在这个市场分得一杯羹,存在很大不确定性。一方面,中国已有卫材/渤健联合推出的仑卡奈单抗、礼来的多奈单抗等AD药物上市,还有诺华、葛兰素史克、强生等数十家跨国药企,以及恒瑞医药、康缘药业、先声制药、石药集团等30多家本土药企的“预备役”管线正在研发。面对众多竞争对手,智源生物的AA001管线胜算不大。另一方面,AA001于2025年2月启动I期临床试验,目前处于药物安全性、耐受性及药代动力学的la阶段。研发早期的创新药失败概率很高。而且,热景生物仅持有智源生物23%的股份,即便管线成功上市,也无法充分受益。可见,热景生物参股的两款创新药管线都还处于概念炒作阶段,被证伪的可能性不小。实际上,A股市场还有很多趁着风口爆发的创新药概念股,估值已回到泡沫化水平。融通基金经理万民远指出,现在A股炒作的大多是处于一二期甚至临床前的创新药,很多都是纯炒作,大部分公司的股价可能已见顶。

IVD业务的增长瓶颈

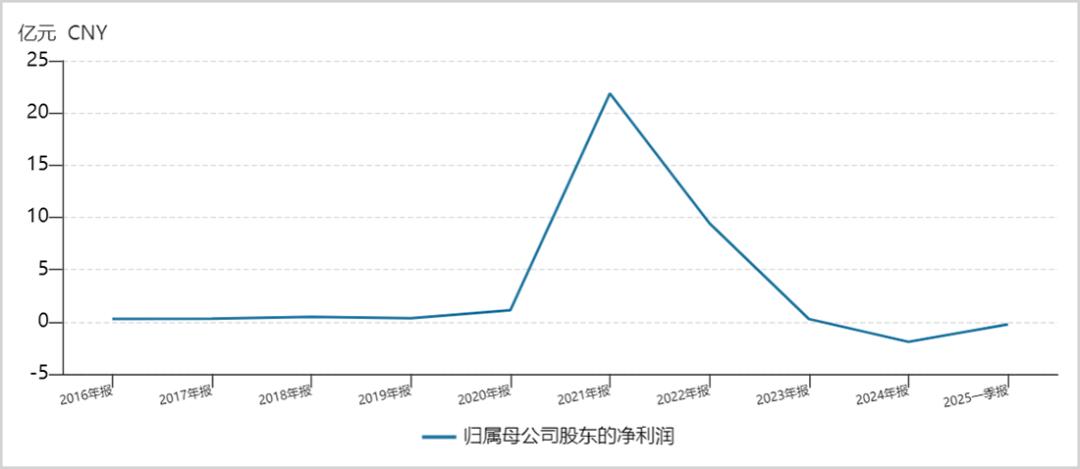

在布局创新药业务前,热景生物业务单一,专注于体外诊断赛道。2021年,受疫情刺激,公司营收较2019年增长超25倍,归母净利润暴增超60倍,股价也大幅上涨,市值一度达140亿元。但此后,公司业绩连续三年下滑,2024年营收较历史高峰减少90%至5亿元,归母净利润首亏1.9亿元。2025年一季度,营收仅0.93亿元,同比再降近20%,净利润续亏0.24亿元。

更糟糕的是,热景生物毛利率已连续九年下滑。2019年之前,毛利率虽有下降,但整体维持在73%以上。之后,随着新冠检测业务需求大增又快速退潮,业务结构变化拉低了整体表现。热景生物业绩不佳和盈利能力恶化,根源在于体外诊断业务的增长瓶颈。

2021年初,安徽省对化学发光试剂进行试点集采,拉开全国IVD集采序幕。2022年12月,江西牵头肝功生化、血脂26项集采,覆盖23省,平均降幅近70%。2023年12月,江西再牵头肾功、心肌酶29项集采,覆盖24省,平均降幅77%。随后两年,常规生化、发光等体外诊断项目基本都被纳入集采。前后五轮集采,使生化领域市场规模减少70亿元,免疫领域减少160亿元,两大细分领域共减少230亿元。从财务报表看,2024年,IVD板块利润暴跌65%,是医疗器械行业受影响最大的领域。2025年一季度,情况也不乐观,超七成IVD企业营收同比下降,超半数企业亏损或利润暴跌超50%。

除了集采带来的价格冲击,监管部门推进的检测套餐解绑、检测结果互认政策,让IVD企业更加艰难。按照政策规划,2025年底各地市域内医疗机构间互认项目超200项,2027年超300项,2030年全国互认工作机制健全完善。据药闻社消息,某地IVD检验结果互认使当地年度重复检测减少30%。在量价齐跌的情况下,IVD赛道企业比拼的是谁能存活下来。据弗若斯特沙利文预测,未来三年约50%的IVD中小企业将被淘汰。

未来,热景生物的IVD根基业务很难实现高增长。在行业寒冬中,如果核心业务持续亏损,将影响对舜景医药等参股公司的研发投入。总之,热景生物本轮超900%的暴涨,本质是资金借创新药故事的盲目炒作。未来,一旦资本游戏结束,真相终将浮出水面。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com