英格卡拟打包出售国内10座荟聚购物中心引关注

一则交易传闻,让英格卡的商业策略出现了新的变化。

出品/观点网

撰文/龚丽欣

近日,有知情人士透露,英格卡正计划打包出售国内的10座荟聚购物中心。首批出售的是位于无锡、北京、武汉的三座购物中心,涉及资金160亿元,接盘方为康泰人寿领投的基金。这三个项目是英格卡于中国内地较早开业的购物中心,运营至今均已超过10年时间。英格卡为何要出售“离场”?泰康等为何大手笔出资?国内10座荟聚购物中心又将走向何方?

出售传闻

近日市场有传闻称,英格卡正计划打包出售国内的10座荟聚购物中心。英格卡购物中心隶属于英格卡集团,旗下还有宜家零售和英格卡投资,它是全球性的商业地产开发及运营管理公司,目前在全球15个市场运营38家聚会体验中心。

在中国市场,其购物中心品牌为“荟聚”。目前,英格卡购物中心在华运营的10家荟聚购物中心分别位于无锡、北京、武汉、福州、长沙、南宁、昆明、合肥、西安和上海,投资总额约275亿元,拥有约94.3万平方米的总租赁面积。此外,英格卡购物中心旗下荟聚办公品牌在北京、青岛和上海自主运营四个办公楼项目。

数据来源:企业官网、商业客整理

从知情人士消息可知,此次英格卡计划将所持10个购物中心项目整包出售,但市场暂未透露整个资产包的估值与出售金额。此外,传闻表示英格卡与交易方正在洽谈的方案是,先出售无锡、北京、武汉的三座购物中心,出售金额约160亿元。这三个项目运营已超10年。

2009年,是宜家家居进入中国大陆市场的第11年,凭借一站式购物体验和高品质产品,宜家迅速在中国市场站稳脚跟。也是这一年,与宜家零售同属一家的英格卡购物中心正式进入中国,拿下无锡、北京和武汉三块商业用地。六年后,无锡荟聚购物中心、北京荟聚购物中心开业,武汉项目也在2015年开业。

观点新媒体查阅发现,无锡荟聚购物中心总建筑面积25万平方米,商业租赁面积15万平方米,地处锡山区与新吴区交界处,有产业升级转型和高端产业导入潜力,且与地产接驳,交通优势明显,多次位居“热榜”前列。第三方数据显示,2023年其年销售额约为33.7亿元。北京和武汉项目表现也不错,北京项目今年春节假期客流量达83.43万人次,营业额1.83亿元,分别同比增长4.07%、11.19%;武汉项目日均客流量稳定在8到10万人次。

传闻称接盘方为康泰人寿领投的基金,基金总规模80亿元,泰康人寿认购30亿元,其他参投方包括中银三星、中宏、友邦、大都会人寿等险资,共计认购30亿元,同时,英格卡将认购基金的劣后级,出资约20亿元。出售总代价中剩余的80亿元拟采用银行融资方式获取。知情人士透露,目前交易各方仍在沟通合作条款和细节。

从家居到商场

结合市场传闻,英格卡此次“清退”决心较大。出售完成后,项目运营权仍在英格卡手中,且其承诺投资期间,保险机构回报率接近7%。有知情人士表示,“要不是险资要他们担保,他们巴不得全退。”

对英格卡来说,宜家家居走下坡路,荟聚购物中心面临消费疲软与市场竞争,压力巨大,出售或许是止损与回血的最佳办法。1998年,第一家中国宜家门店在上海开业,之后很长一段时间,宜家与中国消费者相处融洽。然而,一方面,红星美凯龙、居然之家、顾家家居等本土品牌不断发展;另一方面,电商发展让“宜家风”平替产品大量出现,线上线下竞争使宜家市场份额被不断挤压。

更重要的是,过去几年中国房地产行业深度转型,家居行业受影响,新房配套家居需求随楼市下行减少,存量市场竞争激烈。行业震荡下,家居企业面临客流减少、业绩缩水问题。如顾家家居2024年归母净利润同比下降29.38%;红星美凯龙自营商场业务收入同比下滑12%;居然智家净利润降幅达32.08%。

宜家日子也不好过。2024财年,宜家家居门店增至39家,但销售额仅112亿元左右,而2019年29家门店销售额达157.7亿元。门店增多,业绩却减少,“北欧神话”逐渐褪色。

宜家也曾尝试挽救,2024年8月以来多次在中国市场降价。该公司宣布“生长+”战略,计划在中国市场投资63亿元用于品牌建设,包括对超300种产品长期降价。今年3月,英格卡集团全球零售总裁托尔加·恩库表示低价策略将长期持续。但低价策略未能挽回消费者,如今宜家成了“宜逛不宜买”的代表,消费者多为逛街、拍照、就餐或散步,真正买家具的不多。

英格卡的压力不仅来自宜家,整体消费增速下降、市场竞争加剧且同质化严重,荟聚购物中心经营压力也很大。因此,出售旗下购物中心或许是英格卡回笼资金、改善现金流的最优选择。

英格卡所持10个荟聚购物中心多为重资产模式,福州、西安、上海等七个项目处于运营初期,实现资金正回流还需很长时间。出售后,企业可转向轻资产运营,降低运营成本,补充现金流,提高运营效率与灵活性。此外,基于消费基础公募REITs的火热,有市场人士猜测英格卡此举是否是做Pre - REITs基金,提前培育资产,瞄准公募REITs市场。但考虑到接盘方为险资,对不动产退出需求不强烈,这一猜测还需等待答案。

泰康们的考量

事实上,泰康参与的这场收购只是险资深度介入中国商业不动产市场的一个例子。过去几年,新华保险、中邮保险、大家保险等险资机构纷纷收购零售行业、办公项目以及长租公寓等不动产。

仲量联行数据显示,保险公司成为中国内地商业地产资本市场重要力量。2022 - 2024年,保险公司在中国内地商业地产直接投资达93亿美元,投资规模与英美等成熟市场相当,居亚太区市场首位。

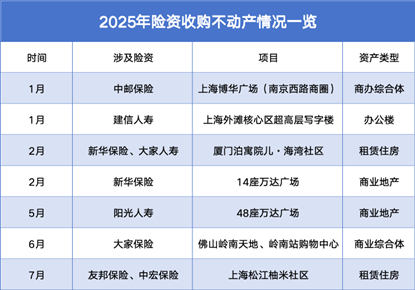

2025年上半年,险资持续入场。中邮保险牵手中东主权投资机构收购上海博华广场;建信人寿斥资56.85亿元拿下上海外滩核心区超高层写字楼;新华保险联合中金资本成立基金,接连接盘14个万达广场项目;阳光保险参与收购48座万达广场;大家保险35.4亿接盘瑞安房地产旗下的佛山岭南天地、岭南购物中心项目……

数据来源:公开报道、商业客整理

中国保险行业协会数据显示,上半年,中国人寿、太平洋人寿、平安人寿、建信人寿等险企在不动产项目上投资加速,合计新增投资金额47.47亿元,较去年同期激增超6倍。业内人士表示,险资是房地产市场大宗交易积极参与者,偏好核心城市优质资产,如北京、上海的写字楼、长租公寓及商业综合体。

险资布局商业不动产,一方面是因为债券利率下行与稳定收益需求的矛盾。当前低利率环境下,传统固收类资产收益率下降,十年期国债收益率仅1.73%,银行理财产品业绩比较基准也在下调。相比之下,在政策支持下,写字楼、零售商业、长租公寓等项目能提供稳定租金收入,有抗通胀特性,符合保险资金“收益可预期、风险可管控”的配置需求。

另一方面,近两年中国房地产市场深度调整,部分企业因转型、融资需求出售大量优质持有型不动产,为险资提供了高性价比投资机会。此次交易中,传闻英格卡承诺投资期间,泰康人寿等险资回报率达7%,高于债券、银行理财等收益率。而且,目前消费基础设施公募REITs已常态化发行,若后续荟聚购物中心能成功申报,泰康等获利将更可观。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com