前员工举报引风波,华熙生物转型挑战重重

仅仅几个月时间,华熙生物(688363.SH,以下简称“公司”)再度站在了舆论的风口浪尖。

这一次,公司迎来了一位前内部员工的争议爆料。面对此事,公司依旧强硬回应,截至目前,该事件仍未有最终结果。

抛开争议看本质,自公司实控人赵燕重回业务一线后,内部推动了多项变革。变革的驱动因素,一方面是同行依托“成分红利”崛起,另一方面是行业内卷的倒逼。公司的目标是成为科技企业,以颠覆者的姿态重新定义行业,但业绩下滑、前员工反目、商业化路径不明等问题也接踵而至。

01 风波骤起,变革背后矛盾凸显

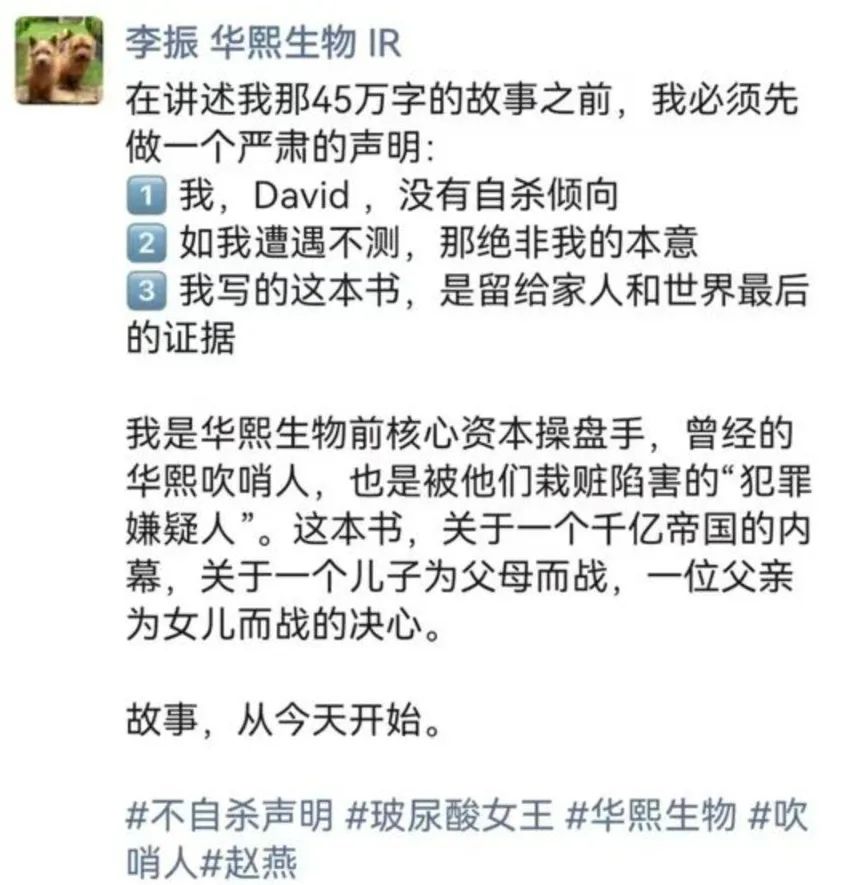

7月,“李振华熙生物IR”的账号截图流传开来。这位自称华熙生物前核心资本操盘手的爆料人表示,自己用45万字写成的“书”详细记录了公司财务造假和欺诈发行债券的内幕操作,还透露曾在2019年向证监会举报过公司。

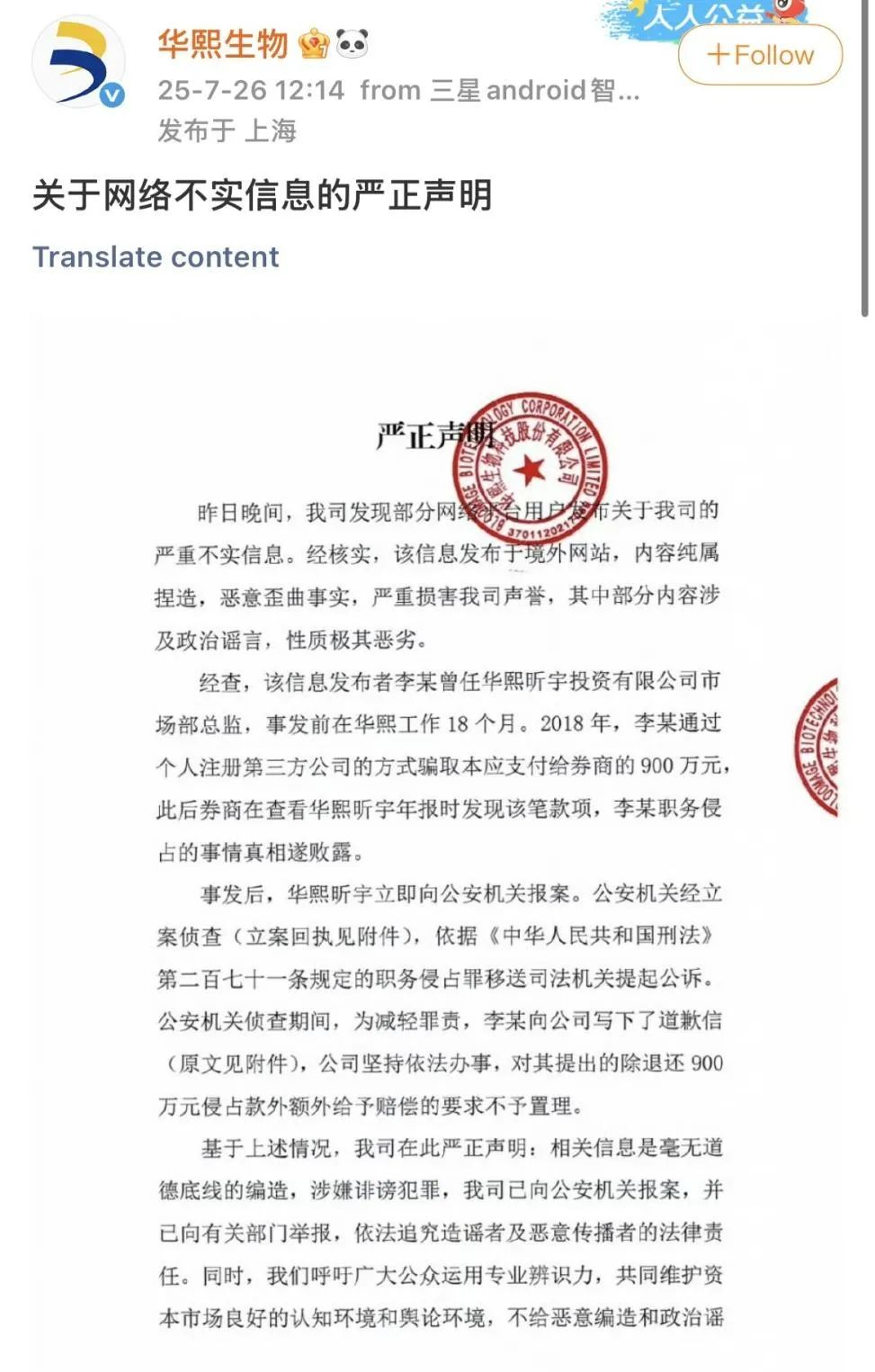

面对突发舆情,公司紧急发布声明,称相关指控“纯属捏造,恶意歪曲事实”,部分内容性质恶劣。声明中指出,爆料人李振曾任子公司华熙昕宇市场部总监,2018年通过个人注册第三方公司的方式,骗取本应支付给券商的900万元款项。

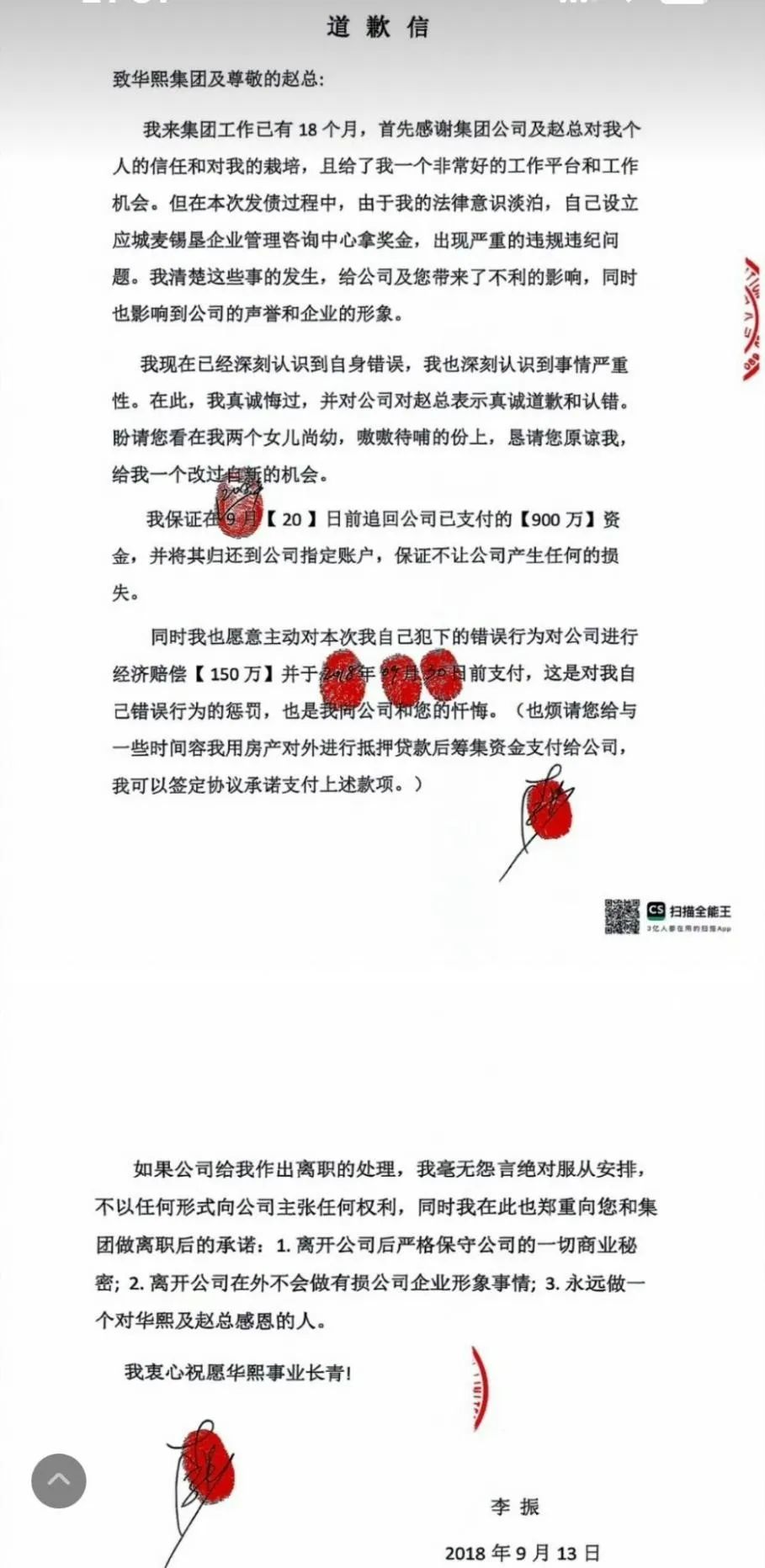

值得注意的是,公司还出示了李振在调查期间所写的道歉信。目前,公司已向公安机关报案,并将追究造谣者及恶意传播者的法律责任。

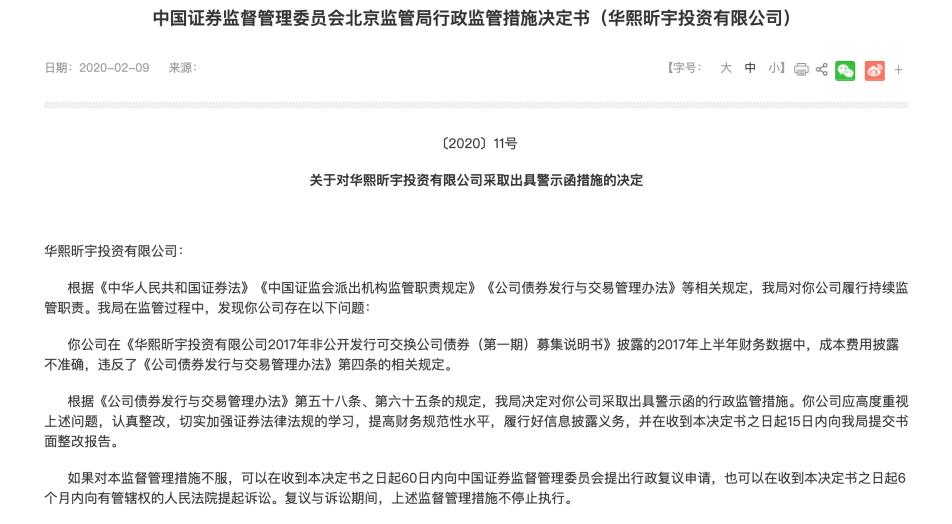

之后,第一财经联系到爆料人,他称公司有关他“职务侵占”的说法是诬陷,并提到证监会2020年对华熙昕宇出具过警示函,原因是“2017年债券募集说明书未准确披露财务数据”。公司回应称,证监会北京监管局出具的警示函属于较轻的行政监管措施,未认定“财务造假”。

实际上,过去一年公司经历的争议舆情不止这一起。

2024年6月,公司旗下高端品牌夸迪的前主理人枝繁繁(程菲)在社交平台称,公司造谣诽谤其个人声誉,并已起诉。公司回应称“相关人员很快显示出无原则无理想、做一吹十、炒作个人IP、毫无守法合规意识等个人作风。”

今年5月,公司在公众号发布文章《概念总在重演,科技永远向前》。5000余字的论述,矛头指向有券商研究报告通过对比透明质酸与重组胶原蛋白成分,鼓吹透明质酸“过时论”,以此误导市场。

风波骤起,公司与前内部员工、机构的矛盾冲突,背后是一场由内到外的剧烈变革。

2024年,巨子生物、锦波生物、公司的营收分别为56.78亿元、14.43亿元、53.71亿元,前两家同比分别增长56.53%、84.92%,公司同比下降11.61%。同期,三家的归母净利润分别为20.62亿元、7.32亿元、1.74亿元,前两家同比分别增长42.06%、144.27%,公司同比下降70.59%。

针对业绩下滑,赵燕在一次内部讲话中坦诚,一部分是市场因素造成,另一部分是“我意识到我们组织、人才没有跟上时代的变化而主动踩了刹车”,讲话内容于今年3月全文发布在公司微信公众号。

赵燕指出了问题关键,那就是:时代发生了怎样的变化,公司踩刹车能否适应变化?

02 市场更迭,变革势在必行

短短几个月,医美市场发生了巨大变化。市场能看到的是产品成分热度的交替,但消费者认知的深刻变化却难以察觉。

今年5月,一名科普博主公开质疑可复美胶原棒“重组胶原蛋白含量虚标”。随后,该产品厂家巨子生物连夜出具检测报告,并发表声明称“随着重组胶原蛋白产业的快速发展,以及消费者对产品质量要求的日益增长,我公司现有的质量标准、检测方法和标签标识在某些方面已逐渐显现出其局限性,难以完全适配行业发展与技术进步的高标准和高要求,需要不断地优化迭代。”

巨子生物明显感受到了行业的巨变。过去,医美市场依赖“成分红利”增长。玻尿酸曾是行业公认的“黄金成分”,华熙生物通过“品类完善+绑定主理人”的打法,实现了业绩与市值的高峰。之后,重组胶原蛋白接过“成分红利”大旗,以巨子生物为代表的厂家打法更直接,集中资源押注单品、放大成分效应、跳过B端原料绑定直播电商等,迅速抓住了消费者的心。

在此过程中,消费者将重组胶原蛋白视为“玻尿酸2.0”,但深层次的变化也随之而来。消费者对产品的理解不断加深,从关注“有没有”相关成分,到询问“含量多少”,再到考虑“是否适配肤质”。而且,“成分红利”会随着上市厂家的增加而导致同质化内卷,产品附加值下降,最终形成“生命周期”。

要打破“生命周期”,关键是跳出成分对标的循环,否则各厂家只能疲于应对。基于此,今年赵燕正式回归公司业务一线,推动了一系列变革。

在部门设置上,公司将原“个人健康消费品事业部”调整为“皮肤科学创新转化事业部”。在推广方面,公司暂停基于折扣促销逻辑的投放,赵燕直接管理品牌与传播管理中心、BM肌活和米蓓尔品牌。在今年3月公开的内部讲话中,赵燕表示要重新建立创业型组织,打破过往低效的工作方式。

最重要的是,公司和赵燕不断向外界传达一个信号:华熙生物的目标是成为一家科技企业。

03 转型之路,挑战与机遇并存

上世纪80年代,赵燕考入华东师大生物系。此后,她涉足商海,投资医美、化妆品、房地产等行业,最终回归生命科学赛道。

如今的华熙生物,正在进行一场科技转型的实践。短期内,管理变革与战略投入会导致业绩下滑。长期来看,公司正在构建“基础研究—技术转化—市场应用”的生态闭环,从玻尿酸原料巨头向“合成生物+再生医学”双轮驱动转型。

在具体实施上,公司的核心路径包括基础学科聚焦、技术平台重构、产业场景延伸等方面。底层支撑平台方面,公司打造了合成生物学平台、全球最大中试转化基地、全产业链整合。其中,合成生物学平台实现了透明质酸“细胞工厂”量产,还将技术拓展至硫酸软骨素、母乳寡糖等复杂聚糖,从“单一成分供应商”升级为“生物活性物解决方案提供者”。

2024年,公司研发费用4.66亿元,占营收的比例为8.68%,同比增长1.34%。报告期内,副总经理、核心技术人员刘爱华根据内部安排不再直接负责研发;公司研发人员920人,占总人数的20.7%。截至同期,公司累计申请专利超800项,合成生物学领域占比35%。

基于公司全力向科技研发靠拢,赵燕在营销端推动“科学家+产品经理”双轨制,培养懂技术的营销人才。以BM肌活系列为例,产品经理需通过相关专业的生物学基础考试。

说到底,公司想用生物科技颠覆传统医美模式。但这条路充满艰难,若能成功,行业的底层逻辑将被颠覆:技术壁垒将决定产品力,主流叙事将从“成分对标”转向“技术代差”。

然而,在当下卷成分的浪潮中,公司需要承受转型的阵痛,包括再生医学产品市场竞争激烈、合成生物学商业化路径不明等。从财报数据来看,2024年公司资产减值损失-1.59亿元,存货减值准备0.77亿元,其中库存商品0.63亿元。同期,公司货币资金余额7.2亿元,同比下降38.46%。

毕竟,要成为行业颠覆者就要学会“走钢丝”:既要保持传统业务的基本盘,又要在各类争议和阵痛中坚定地走自己的路,最终接受市场的检验。

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

本文来自微信公众号“投资者网 - 思维财经”,作者:蔡俊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com