贸易风险消除,日股“第二波”行情将至?

美银策略部门上调日本股市年终预测,认为美日贸易协议和国内财政扩张预期这两个关键积极因素已经出现。

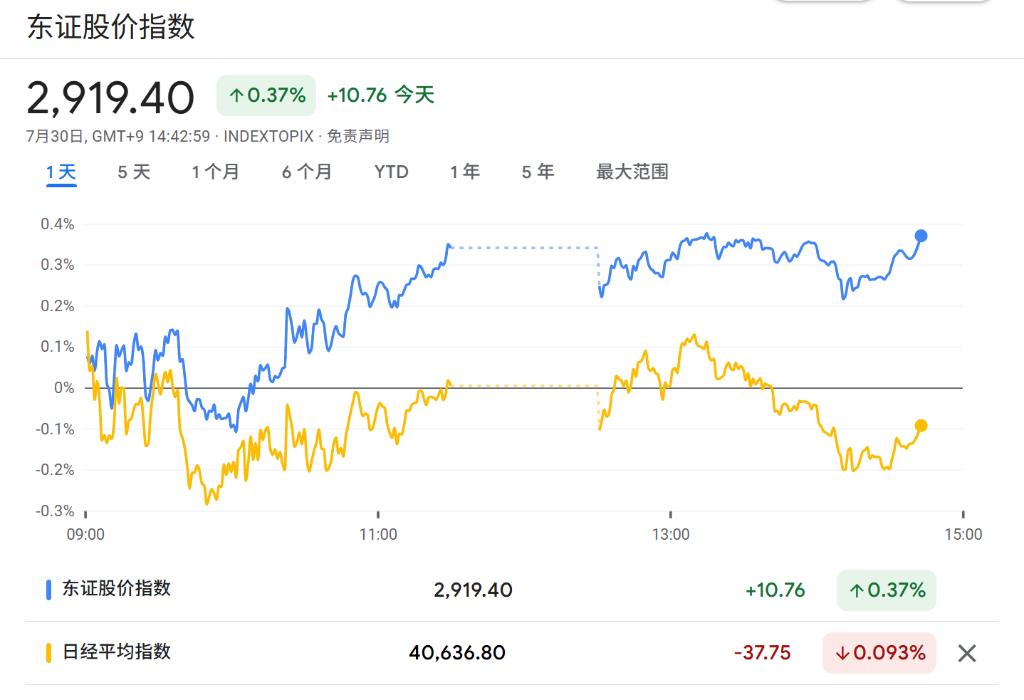

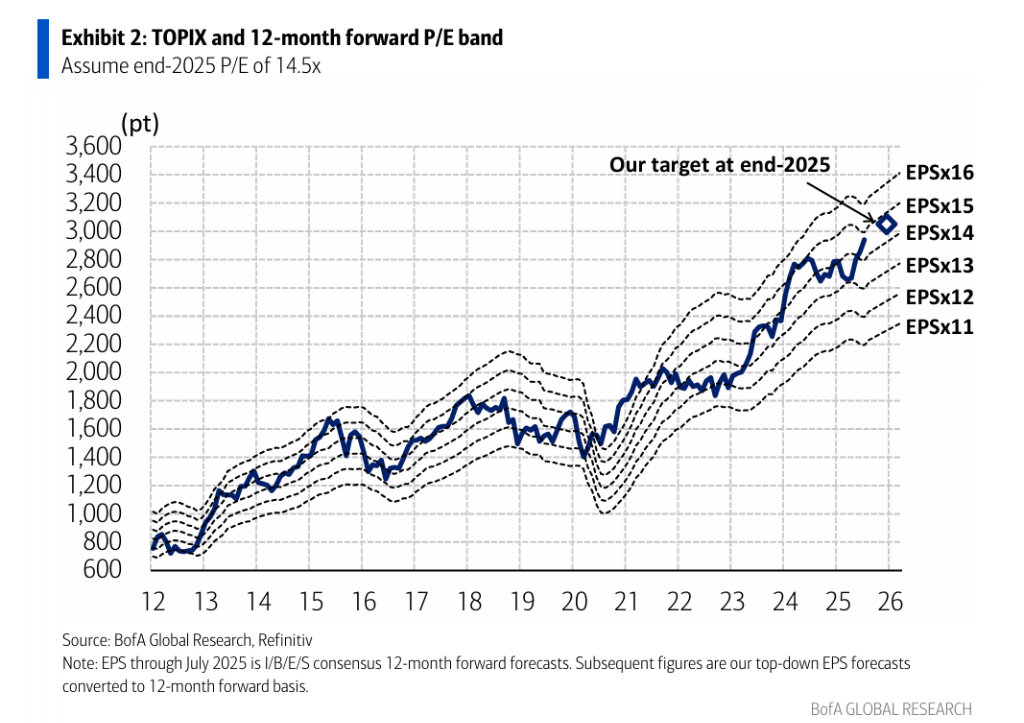

据追风交易台消息,该机构近期把2025年底东证指数(TOPIX)目标从2850点提升至3050点,日经225指数目标从40000点上调到43000点。截至发稿,东证指数上涨0.37%至2919点,日经225指数微跌至40636点。

美银表示,此次上调基于以下几点:一是美日贸易协议达成,大大降低了不确定性,尤其是对关税影响的担忧;二是参议院选举后,市场对政府扩大财政支出的预期增强;三是资金大量流入和大规模股票回购营造了有利的供需环境。美银还将其估值模型中的预期市盈率(P/E)微调至14.5倍。

美银认为,短期内日本股市涨势可能放缓,但盈利预期见底和改善有望支撑年内“第二波”行情。不过,国内政局不确定性、美日5500亿美元对美投资分歧以及美方滞胀风险仍需留意。

盈利见底,第二波行情可期

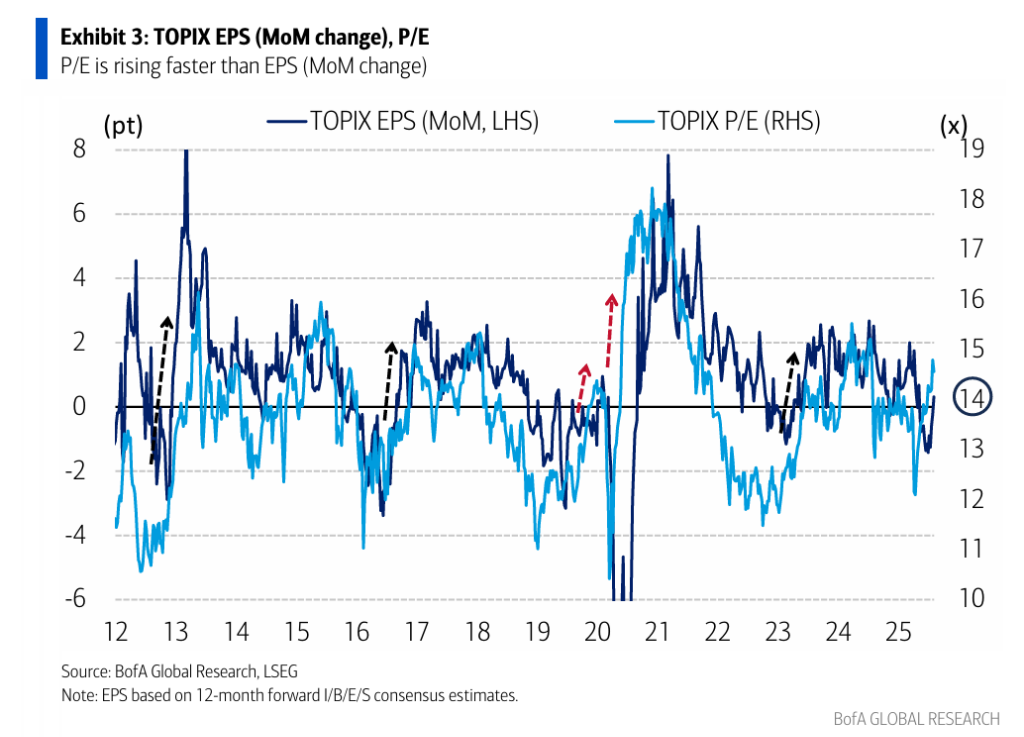

美银指出,当前日股上涨模式是市盈率(P/E)扩张速度超过每股收益(EPS)增长,这在历史上并不少见。回顾2019年(美国贸易协议预期)和2020年(疫情期间财政货币刺激),市场都出现过类似的“估值先行”阶段。

报告显示,日股可能因短期内涨速过快而动力不足,直到企业EPS真正见底并开始改善。12个月远期EPS似乎已触底,部分原因是当前财年的EPS预测已基本消化关税负面影响(从3月份预测的8 - 9%增长下调至1.6%)。随着市场焦点转向盈利增长更强的下一财年,远期EPS有望逐步回升,从而推动日股第二波上涨。

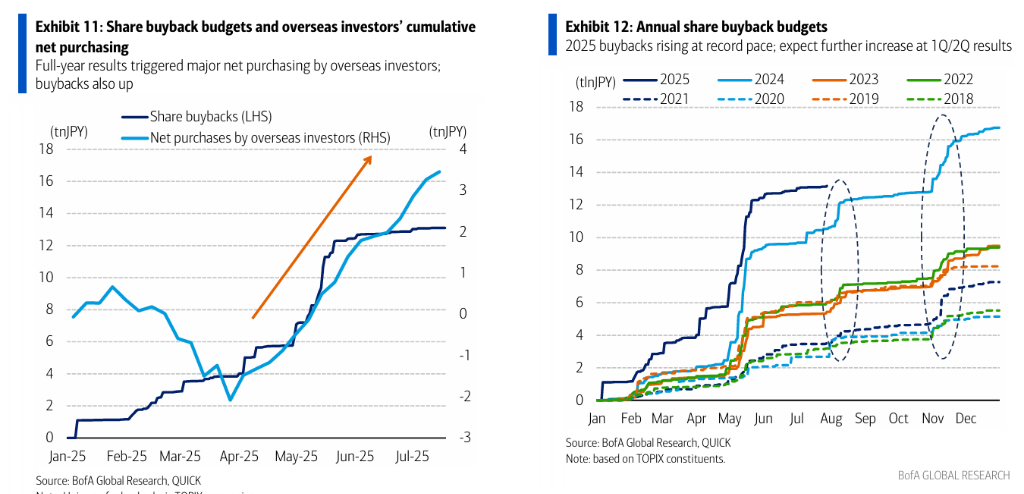

从供需角度看,有两大力量支撑市场。一方面,海外投资者已连续16周净买入日本股票,这轮购买始于5月份企业公布全年业绩后。报告认为,日本企业界改革加速,尤其是并购活动(今年上半年日本公司宣布的并购案占全球总额的10%以上),是吸引外资的关键。与去年8月大跌前由期货驱动的上涨不同,本轮购买主要集中在股票现货,稳定性更强。

另一方面,企业股票回购规模巨大。2025年宣布的回购计划增长速度创纪录,这直接减少了市场上的股票供给,有力支撑了股价。

三大潜在风险不容忽视

尽管日本国内政局存在不确定性,但报告认为,无论谁执政,为巩固执政地位,都可能采取更积极的财政扩张政策。不管是现任首相石破茂留任,还是高市早苗等潜在候选人上台,扩大财政支出、推动经济增长都是优先事项。虽然高市早苗的激进财政立场可能引发对财政纪律和利率上升的担忧,但她所属派系影响力下降,无节制财政扩张的可能性降低。

尽管整体看好,但美银也提示了三个可能改变当前乐观前景的风险因素:

国内政治走向:政局高度不确定仍是首要风险。

美日投资协议的“误解”:日本同意向美国投资5500亿美元,但双方对利润分配表述有差异。美方称“投资利润的90%将归于美国”,日方解释这仅适用于占总投资额1 - 2%的股权投资部分,其余贷款和担保将正常收取利息和费用。若只是宣传口径差异还好,若反映了根本性误解,未来可能成为风险点。

美国滞胀风险:关税滞后效应可能推高美国通胀。6月份CPI数据已出现价格传导迹象,中小企业就业指标显示经济下行压力,存在潜在滞胀风险。

投资策略:周期股仍有上行空间,内需板块值得关注

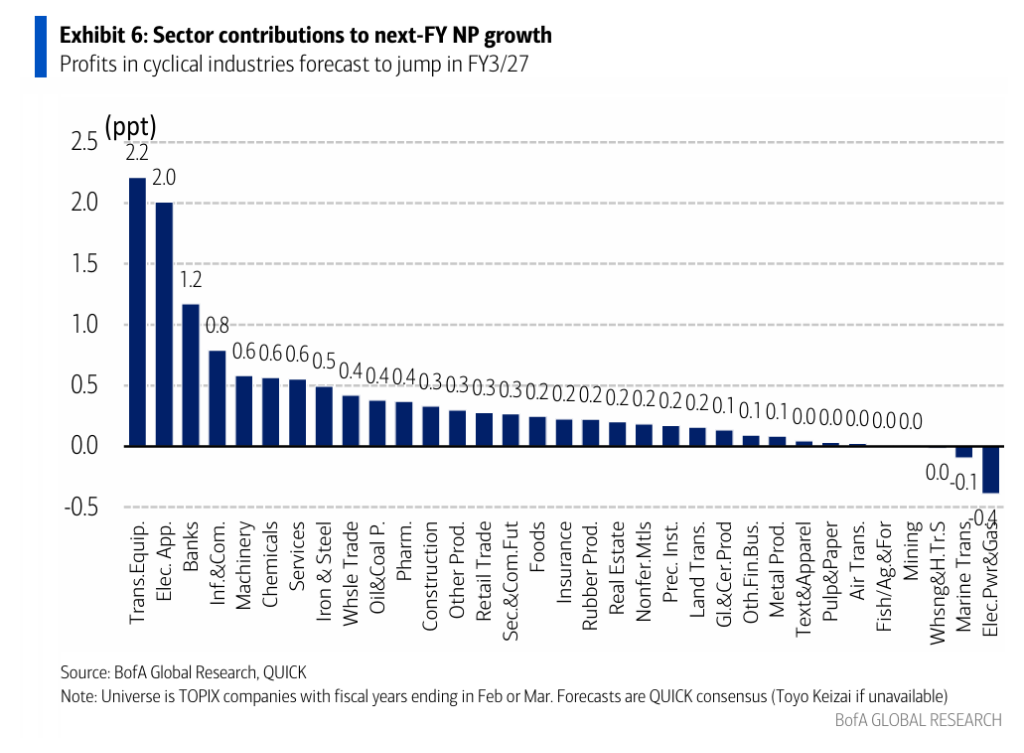

美银认为,周期性股票虽可能因市场整体放缓而暂时停滞,但长期仍有上涨空间。其相对修正指数处于数年一遇的低点,通常是反转信号。随着全球制造业周期(已停滞近三年)可能因贸易协议和美国减税(包括资本投资的直接费用化)而触底回升,与美国业务相关的日本周期性股票(如汽车、工业自动化、工程机械、空调等)仍有潜力。

同时,基于对日本国内财政扩张的预期,内需板块也值得投资者关注。包括零售、服务、建筑、房地产和金融在内的行业,在经济领先指标出现触底迹象的情况下,有望受到市场青睐。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com