创始人套现近9亿后劝投者“耐心”,石头科技赴港补血能否获投资者信任?

来源丨凤凰网财经《IPO观察哨》

在一片争议声中,石头科技向港交所发起了冲击。

曾经在科创板创造过千亿市值神话的明星企业,如今却带着下跌的股价和净利润,在创始人套现风波之后,试图到香港市场挽回局面。然而,增收不增利的业绩难题、激烈的海外竞争以及信任危机相互交织,让这次IPO充满了挑战。

截至今年7月28日,其股价为170元/股,相较于去年高峰时的236.38元/股,已经缩水了28%。这场“带伤”的IPO,能否让石头科技实现绝地反击呢?

01

营收增长,增收不增利困局加深

先来看看石头科技的业绩基本情况。

公司营收呈现出增长的态势,2022年至2024年,营收分别为66.11亿元、86.39亿元、119.18亿元。2025年第一季度单季度营收达到34.28亿元,同比增长高达86%。虽然“其他智能家居清洁产品”的收入近年来有所提高,但公司业绩高度依赖扫地机器人业务,2024年该业务收入仍占总收入的91%。

然而,与营收增长形成鲜明对比的是,净利润却在不断缩水,石头科技明显陷入了“增收不增利”的困境。2022年到2024年,净利润分别为11.83亿元、20.51亿元、19.77亿元。其中,2024年净利润同比下滑了3.6%。进入2025年,这一趋势更加严重,第一季度净利润仅为2.67亿元,同比大幅下滑32.92%。

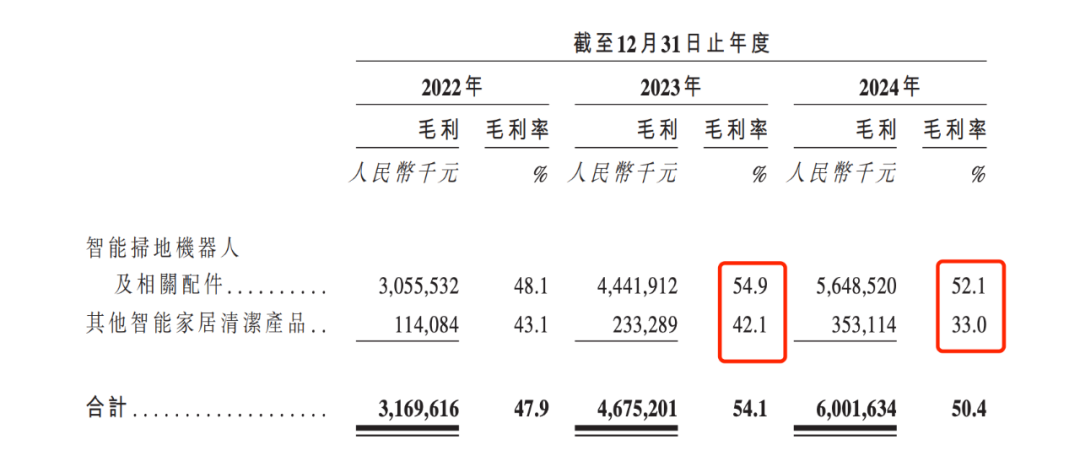

与此同时,公司的毛利率近年来也面临压力。综合毛利率从2023年的54.1%降至2024年的50.4%。具体来看,核心产品扫地机器人及相关配件的毛利率从2023年的54.9%下降至2024年的52.1%。而“其他智能家居清洁产品”的毛利率更低,且降幅更大,从2023年的42.1%下降至2024年的33%。

公司在招股书中解释,2023年至2024年毛利率下降,主要是因为海外销售相关利润下降,这是由于海外销售的关税及运费上升导致的。

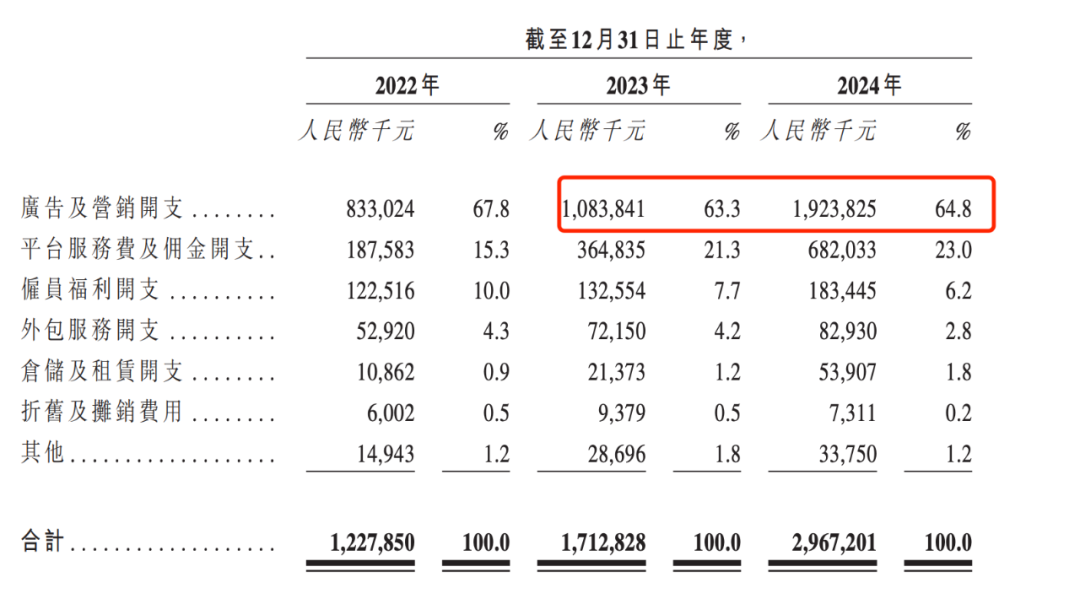

在成本方面,销售费用的急剧增加尤为引人注目。2022年至2024年,销售费用分别为12.28亿元、17.13亿元、29.67亿元。2024年销售费用同比暴涨了73.23%。这主要是因为广告及营销开支的快速增长,开支从2023年的10.84亿元激增至2024年的19.24亿元,同比增长77.5%,占到了当年总营收的16%。

这一费用高涨的趋势在2025年Q1仍在持续且更加剧烈,销售费用达到9.51亿元,相比于2024年Q1的3.82亿元,同比飙升了149%。如此巨大的费用增长,直接影响了当季的盈利能力,是导致净利润同比暴跌32.92%的重要原因之一。

在2024年12月的石头科技业绩交流会上,公司创始人兼CEO昌敬解释三季度销售费用率上升的原因时表示,这是因为公司加强了海内外市场拓展力度,并推出了多款新品,导致相关销售费用同比增长。

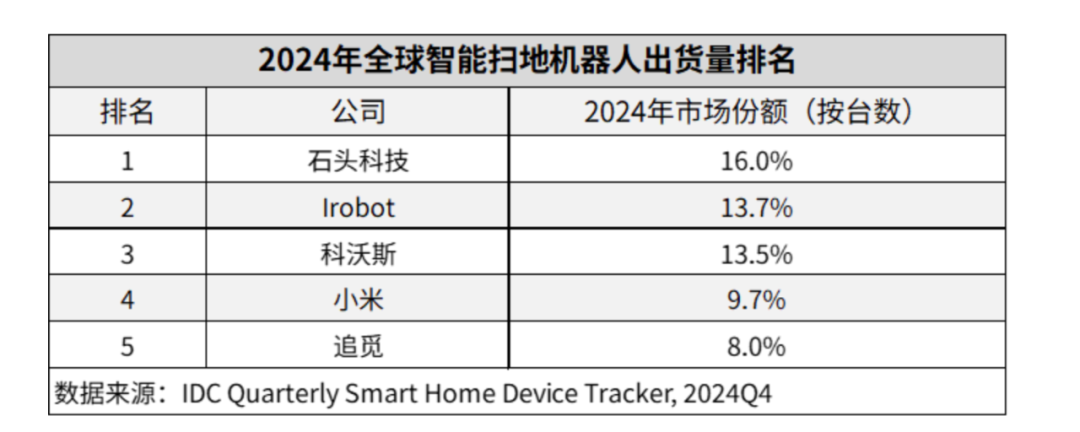

根据国际数据公司(IDC)报告,2024年石头科技扫地机器人全球销量市场份额达到16%,但公司也面临着科沃斯、小米、云鲸等竞争对手的激烈竞争,使得营销成本不断攀升。

02

海外扩张影响盈利能力

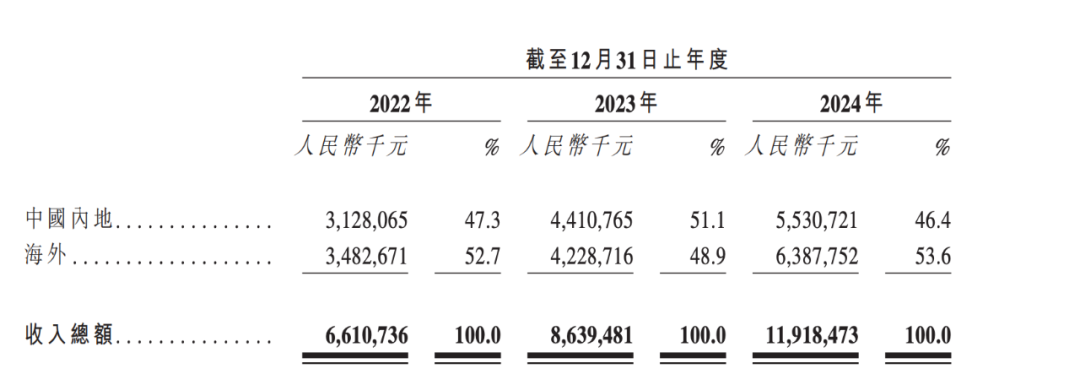

在石头科技波动的业绩中,海外市场投入的影响十分显著。石头科技的收入中,海外收入占比已超过半数,且在2024年呈上升趋势,从2023年的42.29亿元攀升至2024年的63.88亿元,对总收入的贡献占比也从2023年的48.9%提升至2024年的53.6%。

但与此同时,其海外业务的毛利率却从2023年的60.4%下滑至2024年的53.7%。

石头科技的海外市场,面临着来自外部和内部的双重挑战。

外部方面,关税政策带来直接冲击。美国是其重要的海外市场,关税税率提高导致出口成本大幅增加。加上国际竞争日益激烈,iRobot虽然市场份额有所减少,但正在加速反击;而追觅、科沃斯等中国竞争对手则在新兴市场争夺份额,迫使石头科技为了保住市场份额采取价格策略,进一步压缩了利润空间。

内部运营也承受着压力。其在欧洲市场正从经销商模式向直营模式转型。虽然这样能提高对终端的控制力,但也直接导致了成本的大幅增加。

其多元化战略也面临业务协同不足的问题。

其跨界布局的洗衣机业务,处于竞争激烈的市场环境中。石头科技创始人昌敬曾表示,成立洗衣机事业部是为了打造第二增长曲线。然而,由于洗衣机领域的渠道资源有限,加上海尔、美的等传统巨头的规模优势,即便石头科技降低毛利率进行推广,洗衣机业务仍面临严峻挑战。

2025年6月,有市场消息称南京石头科技洗衣机事业部裁员比例达70%以上。对此,石头科技回应媒体称:“目前公司各项业务都在有序推进,同时在团队建设和能力提升方面持续投入资源。”回复含糊不清,也没有直接否认裁员。

为了支持海外市场的持续扩张和跨界业务的尝试,石头科技付出了较大代价。2025年第一季度,其经营活动产生的现金流量净额近年来首次为负,达到 -4218万元,公司自身的“造血能力”出现问题。

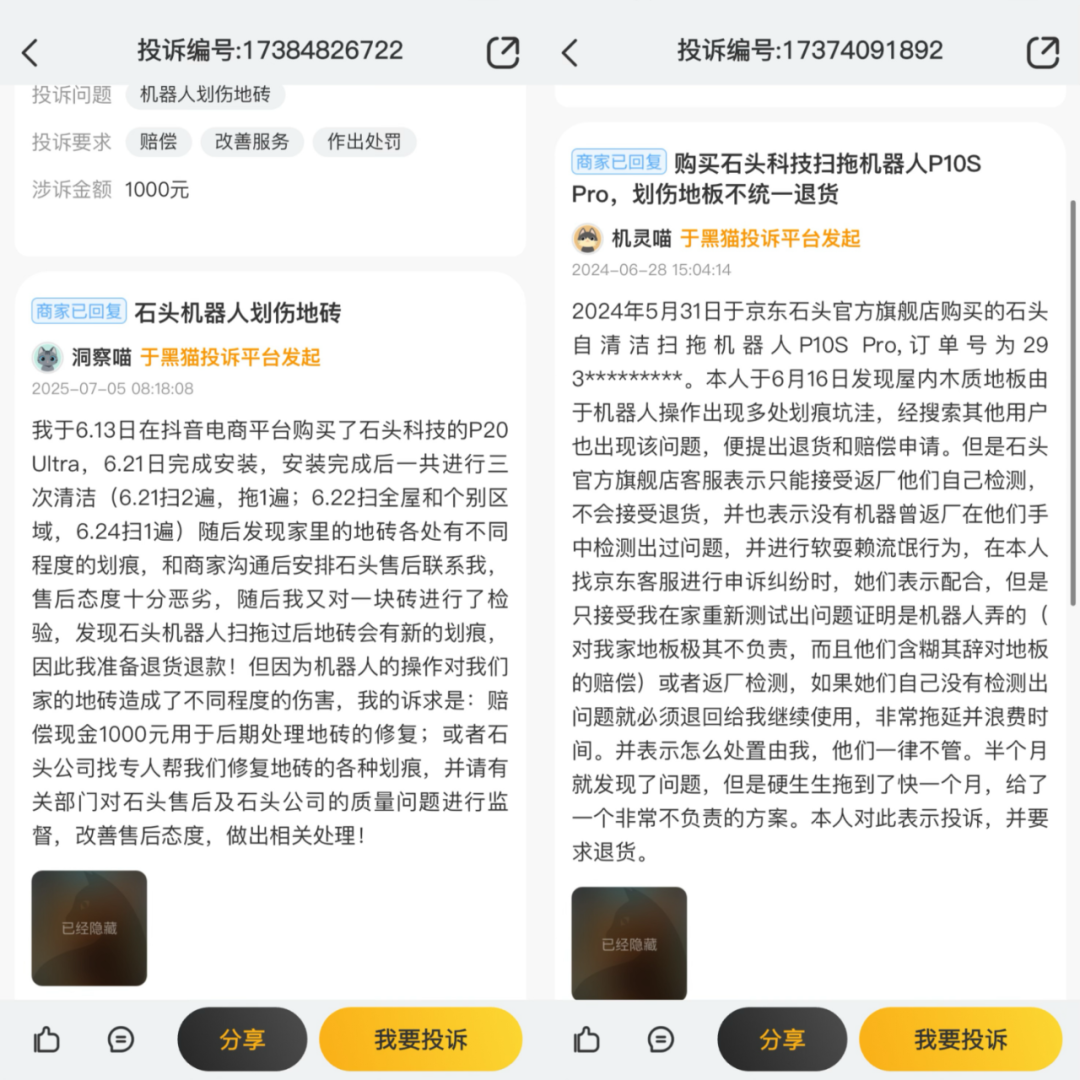

此外,相关消费者投诉平台上,包含“石头科技”词条的投诉有2445条,问题主要集中在退货退款纠纷和产品故障等方面。

产品故障方面,涉及扫地机器人划伤地板砖、运行异响,以及洗衣机漏水等问题。今年6月,有消费者称在抖音购买的石头科技P20 Ultra扫地机器人,使用三次后发现家里地砖有不同程度的划痕。还有消费者投诉2024年10月购买的石头科技G20S Ultra扫地机器人,正常使用三个月便反复出现故障,多次返厂维修后仍无法正常使用。

此外,其发货与售后问题也很突出。6月,有消费者向媒体反映,在直播间以千元价格购买扫地机器人后,商家以“价格标注错误”为由长期不发货并单方面取消订单,尽管石头科技补偿500元天猫红包,消费者仍拒绝接受。在投诉平台上,关于发货和退货退款的纠纷经常出现。

03

创始人套现8.88亿劝散户“耐心”,信任危机待解

石头科技创始人昌敬的套现事件,是资本市场近年来的标志性事件之一。

昌敬1982年出生于湖南岳阳,毕业于华南理工大学计算机专业,曾在微软、腾讯、百度等公司工作,2014年创立石头科技,2024年年薪为318万元。

2023年3月至2024年6月,昌敬通过集中竞价和询价转让等方式减持石头科技股票,合计套现约8.88亿元,持股比例从23.15%降至21.09%。石头科技于2020年2月21日上市,3年限售期满后,昌敬开始减持,首次减持套现3.92亿元,均价291–380元/股,第二次均价376.88元/股,套现4.96亿元。

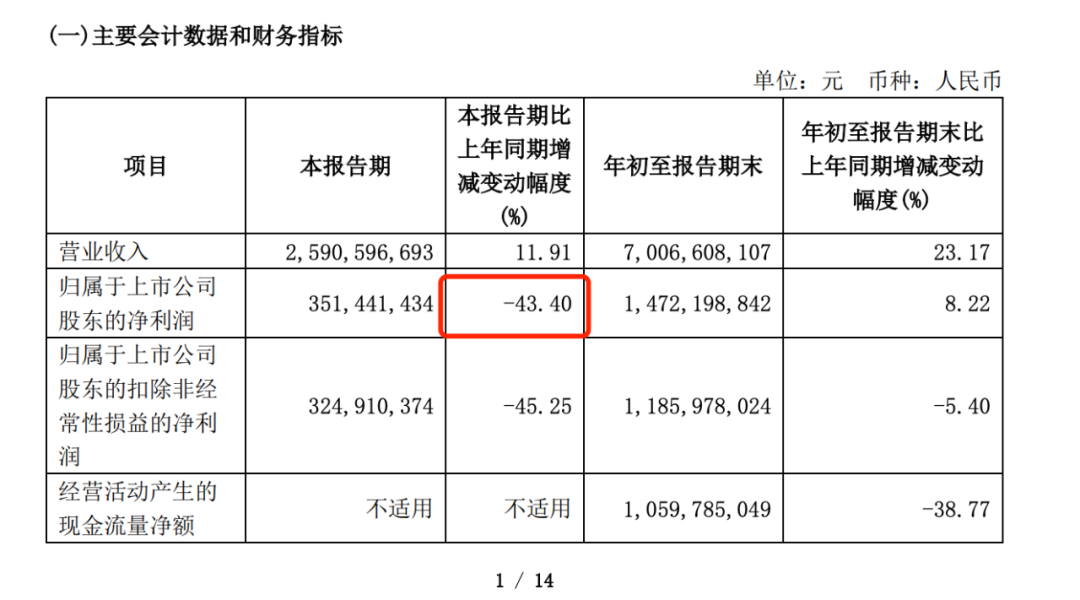

他减持的时间,正好是石头科技股价处于高位的时候。减持之后,公司业绩在2024年Q3出现大幅下滑,归属于上市公司股东的净利润同比下降43.4%,随后股价也跟着下跌。

减持后,持股多年的“小米系”顺为资本,在2024年三季报中还在石头科技前十大股东名单中,占总股本比例2.88%,但在2024年年报(截至2024年12月31日)中已退出前十大股东行列;据媒体统计,其联合创始人毛国华在2021年前后套现约超25亿元,2024年四季度再减持0.12%,持股比例降至1.2%。

除了减持,昌敬矛盾的言论也引发了投资者的不满。在业务下滑、股价下跌期间,昌敬在抖音平台发布了很多自己参加“沙漠越野”活动的视频,投资者认为他有些“不务正业”。

随后昌敬在抖音发布视频回应投资者质疑,称“公司基本面良好,转型需耐心”,呼吁股东“耐心等待开花结果”。

由此,#董事长套现9亿后反劝投资者耐心#话题登上微博热搜。投资者指责他“高位套现”,加上石头科技业绩下滑,市场信心受挫。

2025年4月,在抖音拥有41万粉丝的昌敬,突然清空了抖音、微博等所有社媒内容,昌敬创立的极石汽车相关人士回应称“不清楚原因,公司目前平稳运行”。

股东频繁套现,转型也不顺利,能否在港股募资重塑增长动力,赢得投资者信心,是决定这家“扫地茅”能否重回巅峰的关键。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com