巴菲特宣布退休后,伯克希尔股价持续低迷

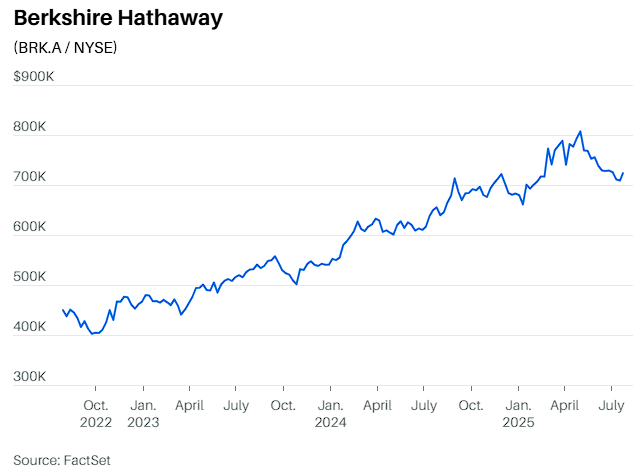

巴菲特退休消息引起的市场担忧,正影响着伯克希尔·哈撒韦的股价表现。自5月3日年会宣布将于年底卸任CEO以来,公司股价已下跌超过10%。

分析指出,股价疲软体现了投资者对“巴菲特溢价”消退等多方面因素的担忧。这一跌幅让伯克希尔落后标普500指数逾20个百分点,而今年初该股还跑赢了大盘。

尽管面临领导层变更的不确定性,但公司的三大核心业务(保险、铁路和电力公用事业)仍状况良好。而且公司拥有超3300亿美元现金,约占1万亿美元市值的三分之一,这为未来的回购、分红或大型收购提供了充足资金。

UBS分析师Brian Meredith表示,伯克希尔与4月份巴菲特宣布卸任前并无不同,他给予该股买入评级,目标价892,120美元,较当前水平上涨23%。

多重因素拖累股价表现

伯克希尔股价疲软是由多种因素共同作用导致的。

首先是对“巴菲特溢价”消退的担忧。94岁的巴菲特虽计划在2026年继续担任董事长,但市场对领导层交接缺乏透明度感到不安。

伯克希尔尚未公布Greg Abel接任CEO后的高管团队安排,73岁的保险业务负责人Ajit Jain是否留任尚不明确。负责约10%股票投资组合的Todd Combs和Ted Weschler的去留也未确定。

CFRA分析师Cathy Seifert称,“投资者对权力交接十分敏感,巴菲特溢价正从股价中剥离。”

除了“巴菲特溢价”消退,投资者还担心财产意外险周期已达峰值,公司新投资活动稀少,且已超一年未进行股票回购。近期市场从伯克希尔等防御性股票转向其他投资标的,进一步加重了抛压。

尽管股价下跌,但估值吸引力开始显现。伯克希尔A类股目前交易价约72.5万美元,相对6月30日账面价值46.1万美元的估值倍数不到1.6倍,与近年平均水平持平。

按2025年预期收益计算,市盈率约24倍,与标普500指数相当。

若采用巴菲特认可的“透视盈余”非GAAP指标调整,考虑苹果、可口可乐、美国银行等投资组合公司的利润贡献,伯克希尔市盈率降至约20倍,估值吸引力更明显。

收购机会或成催化剂

据媒体报道,重大收购可能是推动股价的关键因素。

如果Union Pacific与Norfolk Southern合并谈判成功,伯克希尔可能收购东部主要铁路运营商CSX,打造横贯大陆的铁路网络。据瑞银估计,可能耗资800亿美元以上,但可为2026年收益增厚8%。

另一潜在目标是西方石油公司。虽然巴菲特表示不想完全收购这家公司,但继任者Greg Abel可能有不同看法。此类交易成本约450亿美元,完全在伯克希尔承受范围内。

此外,重启股票回购计划将释放管理层认为股价具备吸引力的积极信号。公司自2024年5月以来未进行回购,Abel自2023年3月以来也未大量增持个人股份。

考虑到现金储备和盈利能力,伯克希尔甚至可以开始派发2%股息,与同等规模公司相当。

三大核心业务基础稳固

伯克希尔的保险、铁路和电力公用事业三大核心业务依旧表现强劲。公司年经营收益约450亿美元,预计到2026年底每股账面价值可能升至52.5万美元,当前股价相当于1.4倍远期账面价值。

作为全球最大的财产意外险公司之一,伯克希尔今年保费涨幅虽有所放缓,但仍维持在4%-5%区间。旗下第三大汽车保险商Geico经过技术改造后已恢复高盈利能力并准备扩张。

电力业务Berkshire Hathaway Energy每年部署100亿美元资本用于各类项目,有望受益于人工智能热潮。Burlington Northern Santa Fe铁路与Union Pacific共同主导美国西部货运市场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com