赚钱凭时代红利运气,守财靠7%确定性收益

这篇文章来自米宅米公子,作者是米公子

1、

我打开农业银行的APP,看到存款利率低得可怜,3年利息仅1.3%,大额存单半年是1.1%。这哪能算收益?明显就是钱在贬值啊。

2、

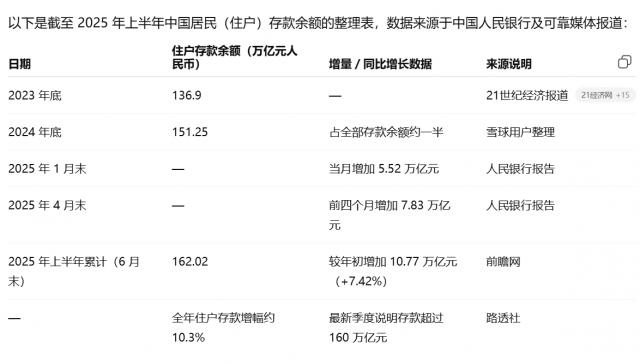

尽管利息这么低,居民却仍在不断存钱。

如图所示,居民存款已经超过160万亿元了!为什么会有这么多存款放在银行呢?因为社会上实在没有什么好的投资资产。

M2也达到了天量的330万亿元,可为什么M2不能流向消费或资产,从而形成价格上涨和通胀呢?还是因为社会上没有好的投资资产,M2只能在银行间空转(比如票据等)。

从每月公布的金融数据来看,基本上是政府唱主角(政府债),居民和企业都在“躺平”,因为没什么可投资的,也赚不到钱,这就是当前金融市场的现状,而且这种现状还在持续,目前无解。

3、

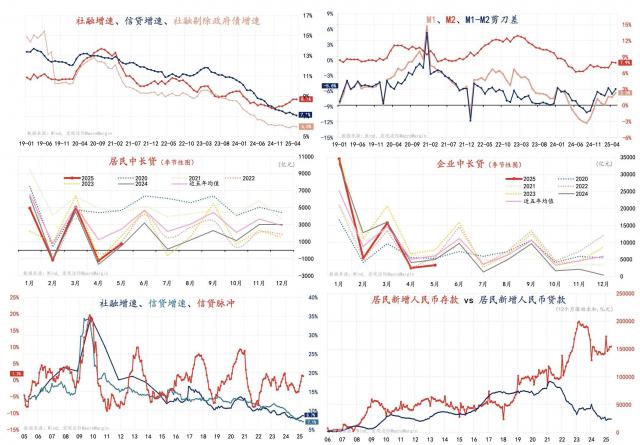

钱是最聪明的,它一定会追逐利润。160万亿的存款和330万亿的M2都不动,这其实是个问题。一是社会上没有好的投资资产,二是高收益资产没了,三是出现了资产荒。

为什么会这样呢?本质就在于这张图。要记住,一个国家的10年期国债券收益率是这个国家整体资产收益的锚定物,它高则整体资产收益高,它低则整体资产收益低。因为国债是一个国家最安全、流动性最好的资产。从图中可以看到,我国的收益率从10年前的接近4%跌到了现在的1.5%,这背后反映的是整个社会的资产收益下降,高收益资产消失,也就是所说的资产荒。所以M2在银行间空转,居民把钱存银行“躺平”。

4、

但“躺平”是不对的。在当前的环境下问题难以解决,就像池子里没有鱼,但我们可以找有鱼的池子,换个角度看问题。

先声明,下面我要说的都是事实。上周我在香港参加刘思毅的活动后,去曼谷考察市场,发现了一个项目。

有一套29平米实际面积、8层高的带装修小洋房,2027年初交房,总价150万泰铢(约32万元人民币),租金10000泰铢/月,租售比8%,物业费一个月900泰铢,再除去一年租金5%的管理费,净收益达6.88%!

而且它的价格比旁边项目便宜一半!首先,租金是真实确定的,不能空置,否则这个算法就是骗人的。相比在国内银行“躺平”,这6.88%的净收益太有吸引力了。

于是,我在考察过程中立刻订了两套,接待我的小哥知道我是来考察的,但也看到我当场就让他选房锁定,晚上就转款。在2025年的当下,6.88%的净收益虽然不惊艳,但非常稀缺难得。再考虑租金上涨因素,妥妥14年就能回本。

5、

不用太计较高不高端、有没有地铁、开发商怎么样,我对曼谷很了解,知道项目所在的索坤逸93巷还不错。

为什么这么便宜,还能轮到我们呢?一是泰国今年经历了一系列负面事件,楼市很差,开发商配合;二是开发商专门给政府建保障房,享受政府BOI的30%免税政策;三是开发商为了省钱,过去18年40个楼盘全是28平米的经典户型;四是不请设计师,所有楼盘一个外立面,所有房子一个户型;五是开发商自己盖房,老板带着一帮缅甸人施工;六是政策有漏洞,本来这类房子只供本地人,但目前海外人居然还有400套名额。

所以,如图所示,都是一个外立面。就是这么回事。

解决当下问题的答案,可能不在问题本身所在的层面,需要提升一个维度。赚钱靠运气,守财靠能力。希望这两套房能帮我守住财富,不亏不丢。这两套房虽不高端、不在核心地段,但收租很可观,总价低,也是个“装逼”的好东西。

可以想象说“喂,不好意思,我刚在曼谷买了两套房,正在办手续,稍后回复你啊”“上周不在国内,去曼谷玩了,顺便买了两套房,就打算养老吧,指望不上孩子”这样的话,和大家一起“装X”。

我不会忽悠或诱导你去买,只是告诉你这个事实,让你明白如何换个维度解决当下问题,打开新的选择窗口。当然,如果你相信我、认同我的观点,也知道我在曼谷当地有自己的租赁、托管、维修团队(facehome bangkok),能照顾好你的房子,让你买完安心。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com