高温下电力板块升温,投资机会几何?

酷热来袭,用电需求暴涨,电力板块迎来投资新契机,尤其值得关注火电、水电、核电领域。

四位基金经理解析电力板块投资机遇

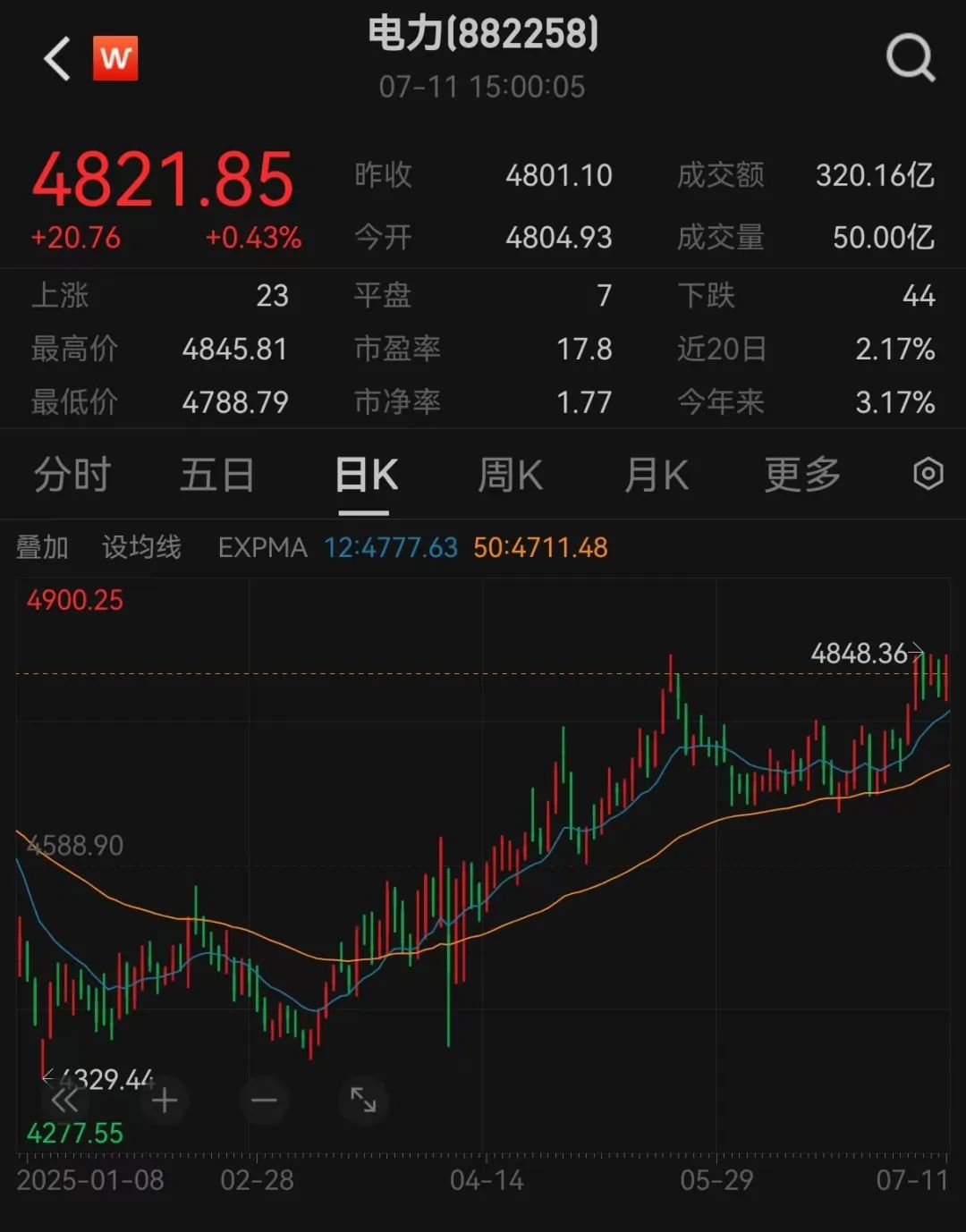

进入7月,全国高温肆虐,用电需求急剧攀升。7月4日,全国最大用电负荷达到14.65亿千瓦,刷新历史纪录。

随着迎峰度夏的到来,电力板块行情也持续升温。自今年3月起,万得电力指数累计涨幅接近10%,仅7月就上涨近3%。

7月11日,电力板块异动拉升,豫能控股、华银电力等部分个股直线涨停或逼近涨停,部分个股更是连续收获多个涨停板。

电力板块行情回暖的背后逻辑是什么?后续行情能否持续?哪些细分领域存在投资机会?

为此,中国基金报记者采访了:

嘉实清洁能源基金经理 宋阳

电力ETF南方基金经理 龚涛

中银基金基金经理 刘腾

创金合信优选回报混合基金经理 龚超

受访基金经理认为,近期电力板块行情受多重因素驱动,行业处于供需改善、政策支持与盈利修复的共振阶段,投资价值逐渐显现。

大家普遍觉得,历史低位估值与行业基本面改善形成的“剪刀差”,有望吸引资金持续流入电力板块。在短期事件催化和长期逻辑支撑下,电力板块有望震荡上行,但会出现分化。

其中,低利率环境下,低估值、高股息的电力资产吸引力不断提升,长期价值显著。此外,AI算力、电动车等新兴用电需求领域也存在不错的投资机会。

多重因素共振,电力板块行情向好

中国基金报记者:近期,电力板块行情回暖,背后的主要逻辑是什么?

宋阳:一方面,夏季气温升高,电力负荷增加,加上工业生产用电,用电需求大幅增长。另一方面,AI算力、电动汽车充电等新兴需求也在快速增长。同时,半年报披露期临近,绩优电力龙头有望实现业绩兑现。多重因素共同作用,推动近期电力板块行情向好。

龚涛:一方面,夏季高温和经济复苏带动用电需求回升,电力供需格局趋紧,部分区域出现阶段性供应偏紧。另一方面,政策推动新型电力系统建设,加速新能源装机扩容和风光大基地项目投产,绿电进入收获期。此外,电价机制改革深化,火电容量电价机制落地,改善了火电企业盈利结构。同时,煤电联营推进,煤价回落,缓解了火电成本压力。

刘腾:3 - 5月板块表现好得益于业绩窗口期和红利主线催化,水电和火电在3 - 4月业绩期表现出色。6月,公用事业板块中表现好的是火电龙头公司,煤价下降超预期,市场围绕火电盈利修复展开行情。同时,夏季用电高峰期来临,成为行业外部情绪催化剂。

龚超:近期,受全国持续高温、用电负荷创新高消息刺激,A股电力板块表现活跃,部分火电股涨幅超板块平均水平。7月以来,多个省份高温持续,全国用电负荷快速增长。上半年动力煤价格大幅下跌,部分区域火电企业成本下降明显,预计二季度业绩同比、环比显著改善。

震荡上行趋势有望延续

中国基金报记者:随着迎峰度夏来临,后续电力板块行情能否持续?

龚涛:在成本降低、政策支持和资金流入等利好因素驱动下,电力板块有望震荡上行。成本端,动力煤价格同比大幅回落,煤电联营深化,火电企业二季度燃料成本压力缓解,盈利修复趋势确立。政策端,136号文明确存量资产盈利保护机制,优化新能源增量装机回报预期,改善行业供需格局。资金端,保险等长期资本入市带来增量配置需求,低估值、高股息的电力资产吸引力提升。

宋阳:电力板块不仅受迎峰度夏等短期事件催化,还具备长期逻辑支撑。电力央企改革深化和绿电转型加速,增强了行业盈利稳定性。政策方面,全国统一电力市场建设推进,跨省跨区交易主体增加,火电、新能源、核电等全参与,电价机制更灵活,盈利能力有望提升。

此外,临近“十四五”收官,各地能耗考核催化绿电需求,水电、核电等红利属性强的领域,在利率下行周期里,长期配置价值凸显。

龚超:高温天气下,部分经济发达区域少数时段会出现电力供应紧张,主要是空调负荷增长导致。过去几年,我国火电、新能源、储能等大规模投产,电力供应总体稳定,大范围缺电概率极低。预计电力板块行情会分化,部分业绩稳健、上网电价下调风险小、估值低的标的,行情持续性较强。

刘腾:迎峰度夏是短期影响因素,过去几年火电行业新增机组较多,行业供需平衡,不太可能出现缺电情况。电力板块三季度交易因素多元化,包括2026年电价预期、来水情况、136文件落地情况等,预计三季度后半段行业结构化特点更明显。

偏低估值与基本面改善,形成“剪刀差”

中国基金报记者:目前行业基本面和估值水平如何?

宋阳:整体来看,电力板块基本面向好。2025年一季度,核电板块营业收入403.01亿元,同比增长8.42%;水电企业营收417.66亿元,同比增长8.63%。截至7月11日,申万二级电力指数最新市盈率PE(TTM)为18.68倍,处于指数上市以来29.4%分位点,有较大估值修复空间。历史低位估值与行业基本面改善的“剪刀差”,有望吸引资金持续流入电力板块。

龚涛:从估值角度看,当前电力板块整体估值仍处于历史低位。在行业盈利改善、政策支持的背景下,板块有较强的估值修复动力。

刘腾:基本面方面,“十四五”电力改革政策初步形成,容量电价、现货交易、辅助服务等已出台,“十五五”新型电力系统有更好的发展基础。短期来看,煤价下降幅度大,盈利仍有改善空间,上市公司基本面趋稳,不确定性风险降低。估值方面,截至2025年7月10日,公用事业板块平均PB为1.4倍,其中电力、水务分别为1.3倍、1.6倍,股息率平均约3%,较2024年7月高点仍有差距。

龚超:目前电力板块估值处于低估到正常区间。上网电价规定对行业基本面影响大,南方部分省份去年底大幅下调火电上网电价,火电企业今年业绩压力大;上海、北方部分省份火电上网电价变化小,受益于动力煤价格下跌,预计业绩改善明显,但部分投资者担忧这些区域年底火电上网电价有下行压力。水电受电价下调影响小,核电、风电、光伏受影响较大。

持续关注水电和核电龙头,结构性关注风电为主的绿电运营商龙头

中国基金报记者:电力板块包括火电、水电、风电、光电等,年内来看,哪些细分领域投资机会值得关注?

龚涛:下半年关注三大板块:一是火电,煤价中枢下移,市场化电价企稳回升,火电企业盈利能力持续修复;二是核电,受益于装机扩容和利用效率提升,电量增长可对冲电价波动压力;三是水电,在全球降息周期中,凭借高股息优势凸显,来水改善预期下业绩弹性大。此外,新能源发电领域获政策支持,国家推动产能出清和格局优化,值得跟踪。

刘腾:主要关注结构性机会:电价是主要交易因素,关注广东、广西等电价已大幅下降区域;全国性火电央企电价下跌可控,盈利持续改善;持续关注业绩确定性强、有中长期增长空间的水电和核电龙头;结构性关注风电为主的绿电运营商龙头公司。

龚超:长期看好A股大水电投资价值,其超长期稳定的自由现金流是投资亮点。目前A股主要大水电企业股息率在3% - 4%之间,在低利率环境下,水电股仍有配置价值。部分业绩稳定的火电、新能源运营商派息比例高,也有一定吸引力。

重视个股基本面变化和轮动机会

中国基金报记者:对于这一行业,您的投资策略是怎样的?这个行业有哪些风险点需要关注?

刘腾:投资策略上,板块配置核心是仓位水平,结构上平衡稳健的水电资产和周期性的火电资产,个股选择重视基本面变化和轮动机会,重点监测动力煤库存天数、十年期国债收益率和重点省份电力市场化交易情况。同时,重视A + H标的,港股投资不仅考虑估值和股息率差异,还考虑增量资金边际变化影响。

风险点主要是电价不确定性,尤其是煤价下行、136号文落地背景下,市场化电价不确定性可能影响板块行情持续性和空间。结构上,需关注绿电补贴资金应收款减值风险和个股公司治理变化。

龚超:能源电力行业发展受产业政策影响大。投资时,需深入研究行业规律和政策,识别不同细分行业未来盈利能力和股东回报能力,找出与市场共识差异大的领域,把握大级别投资机会。

宋阳:投资要顺应时代和产业趋势,采用积极的长期主义投资优质资产。新能源投资短期看消费属性,长期看科技属性。电力行业在技术创新、成本控制等方面面临挑战,需要各界共同努力,推动产业健康发展。

本文来自微信公众号“中国基金报”(ID:chinafundnews),作者:张燕北 孙晓辉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com