摩根资产管理发布《2025年中全球市场展望》

日前,摩根资产管理正式发布了《2025年中全球市场展望》报告。报告指出,特朗普政府的贸易、财政等政策以及地缘政治风险,会给全球经济和金融市场带来较大不确定性。在政策和经济不确定性高的环境下,投资者要建立更具韧性的投资组合来应对,可进行全球股债及另类资产配置,以获取多元化收益并降低组合波动。摩根资产管理认为,中国资产仍是全球资产配置再平衡的重要标的之一,下半年或有结构性行情。

中国权益市场

哑铃型策略或成主流

家庭和企业部门信心未完全修复,房地产行业疲弱、结构性失衡及通缩压力可能使下半年经济增速放缓。政策对维持经济增长起决定性作用,但在关税压力减轻、数据企稳时,政府可能会谨慎行事,保留储备政策应对未来风险。

展望下半年,预计A股多呈现结构性行情,兼顾成长侧和防守侧的哑铃型配置策略可能再度成为市场主流。

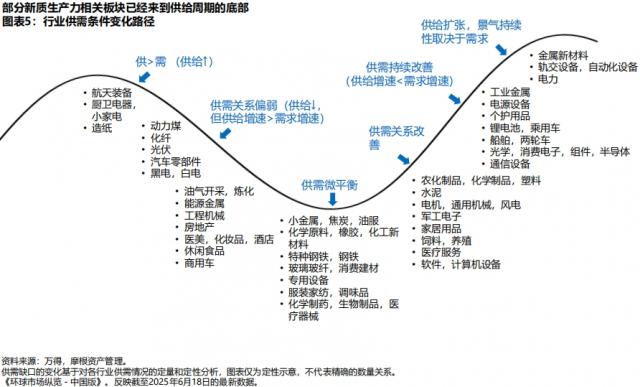

成长侧,新质生产力相关板块行情可能延续,特别是供给侧接近出清、盈利底部可能确认的行业,以及全球市场竞争力提升的出海板块。比如人工智能相关行业或有长期投资机会,低渗透率、高成长性的新消费板块值得关注,受益于技术创新和政策支持的创新药板块也有潜力。

防守侧,A股和港股市场的高股息策略,能为投资者提供稳定股息现金流,在不确定性高的环境中,可对冲成长侧的波动风险。

海外股票

从重仓美股转向全球市场配置

美国经济前景取决于下调关税、减税政策和美联储降息节奏。关税谈判在进行,但市场对美国经济滞胀的担忧加剧。贸易摩擦、移民减少、消费者与企业信心下降都可能影响经济成长。而且鉴于通胀压力,美联储不急于降息。所以,美国市场短期或面临调整压力,预计2025年美国股市回报与全球非美市场趋于一致。

与美国政策的动荡和不确定性相比,欧洲政策的透明度、一致性和可信度更受投资者青睐。一是欧洲股票估值比美国股市更有吸引力;二是能源价格回落、欧元升值使通胀压力减轻,欧洲央行可主动降息支持经济增长;三是欧洲经济体计划10年将国防支出占GDP比重从2%提升至3.5%,支持本土供应商,德国还推出5000亿欧元基础设施建设基金,利好建材、工业等产业;四是本土投资者回流欧洲市场。

亚洲地区,各经济体货币升值压力缓解,央行有更多降息空间支持经济。在日本,日股正面业绩体现企业转型成效,较低估值为股票表现提供缓冲,战略前景更具吸引力。

海外债券

重点关注非美市场债券

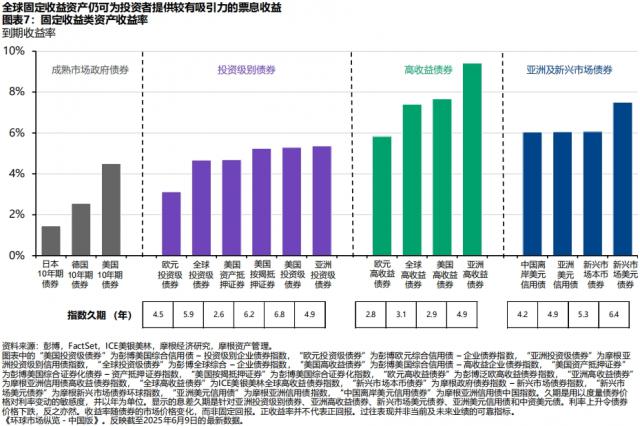

债券方面,通胀压力放缓,成熟市场及亚洲地区央行可能比美联储更积极降息,给债券投资者带来额外机会。

在通胀和经济增速下行风险下,美国国债收益率曲线可能走翘,短端收益率下降快于长端。对财政可持续性的疑虑,会使美国长债收益率高且波动频繁。所以,管理久期风险很重要,短久期持仓是较理想的起点。此外,美国信用债市场前景有望稳定,但选对企业很关键。

美国以外的固定收益资产,包括新兴市场债券,可能有双重利好,一是美元或进一步贬值,二是全球投资者重新配置美元资产。

另类资产

多元现金收入增强组合韧性

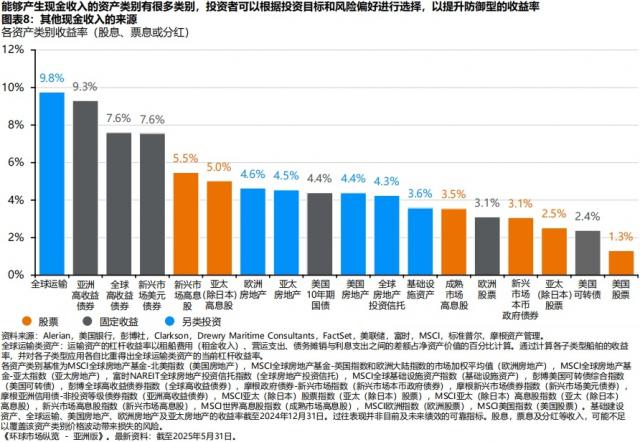

另类投资方面,不确定性环境中短中期市场波动性可能大增,投资者可考虑传统股债资产以外的现金收入来源,增强组合韧性。比如基础设施、房地产及交通运输等另类资产,长期回报与股债资产相关性低,能带来可预测的现金收入,降低资产组合波动性。

总结

多重不确定性下,全球经济有下行风险,波动性或显著提升,但财政与货币政策组合可缓解美国以外经济体的风险。投资者与其单边押注美国资产,不如跨区域分散配置股票、债券和另类投资,增强投资组合韧性,提升应对市场冲击的能力。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com