清华系诞生一IPO,港股收入最大机器人公司登场

极智嘉成功在港交所上市,成为全球AMR仓储机器人第一股。

创业第10年,郑勇带领极智嘉在港交所敲钟上市。此次IPO,极智嘉定价16.8港币/每股,募集资金净额22.06亿港币,总市值超218亿港币。与极智嘉同一天上市的还有5家企业,今年上半年,港股迎来44只新股,募资超1000亿港币。

极智嘉香港公开发售超额认购133.62倍,国际配售获30.17倍认购,是今年港股最高倍数的国际配售Top 3,还创下港股科技板块最高国际配售倍数纪录。众多主权财富基金、国际长线基金、科技专项基金以及对冲基金踊跃认购。极智嘉(02590.HK)开盘后股价冲高0.95%至16.96港元/股,市值达220港元。

本次IPO是规模最大的机器人企业H股IPO,也是今年以来香港市场规模最大的非“A+H”科技企业IPO。

2014年,郑勇在新天域资本担任高级投资经理,一次亚马逊仓库物流项目考察,让他被全面推广的机器人所震撼。考察后他在中国寻找类似创业团队无果。

2015年,郑勇决定亲自创业做物流机器人。他毕业于清华大学,曾在ABB工作5年,后在Compagnie de Saint-Gobain S.A.的一家子公司担任工厂经理3年,这些经历让他坚信“物流应该是最先被替代、被革命的部分”。同年,被亚马逊收购的Kiva更名为Amazon Robotics并用于自家仓库,如今亚马逊仓库机器人数量接近人类员工规模,拥有超100万台机器人大军。

郑勇找来原清华计算机老师李洪波担任CTO,李洪波在机器人领域经验丰富,有超过15年专业经验和130多项授权专利。他目前仍是CTO兼副总裁,持股25.71%,为第二大股东。

创业初期只有郑勇和李洪波两人,办公室设在清华计算机系FIT楼的地下室。随后引入另外两位创始人刘凯和陈曦,刘凯出自清华计算机系,曾是北京控制工程研究所工程师;陈曦曾在瑞斯康达任职,擅长高速光纤通信和无线通信领域。刘凯、陈曦分别持股18.08%。10年过去,四个创始人团队稳定,股权清晰,郑勇持股38.14%,是个愿意分享利益的创始人。

01 极智嘉成长史

极智嘉第一笔投资来自心怡科技的1000万元人民币,之后火山石投资2125万元、高榕创投投资2125万元,合计4250万元,对应投后估值2.1亿元。投资人要求极智嘉在当年双11发布产品,当时只剩不到三个月且只有一台机器,20人团队日夜研发完成任务。

有了天猫超市样本,2016年极智嘉进入多家电商平台,开始验证AMR解决方案的商业化。

2017年,极智嘉迎来爆发期,成功出海日本,交付首个海外项目,成为中国最早出海的AMR公司,同年还完成四笔融资,估值6 - 7亿元人民币。

2019年,极智嘉进军德国和美国,成立业务团队,完成C1轮融资1.16亿美金,估值翻倍至5.6亿美金。郑勇表示有信心让产品和技术比发达国家竞争对手更好。

2020年,极智嘉完成C2轮融资5900万美金和D轮融资1.2亿美金,估值涨至9.7亿美金,成为准独角兽,同年机器人销量破万台。2020 - 2021年,第二个万台机器人达成,还完成D+轮融资,估值涨至80亿元人民币。2021年底,估值翻倍至150亿元,完成E1轮融资。此后直到此次IPO,极智嘉再无融资动作。

目前,极智嘉股东众多,包括华平投资、CPE源峰等数十家知名机构及产业方。其中,华平投资2017年7月入股,持股比例达11.86%。

极智嘉从产品到商业化,再到出海,发展和融资节奏流畅,这得益于创始人背景和投资人对全球化机器人的期待。机器人产业稀缺性核心在于商业化的确定性,极智嘉已完成全球大规模落地,收入规模领先,经营质量提升,其商业化能力的确定性让融资顺利,也反映了投资者对其成为行业龙头的预期和对赛道长期价值的认可。

02 极智嘉财务数据和AMR这门生意

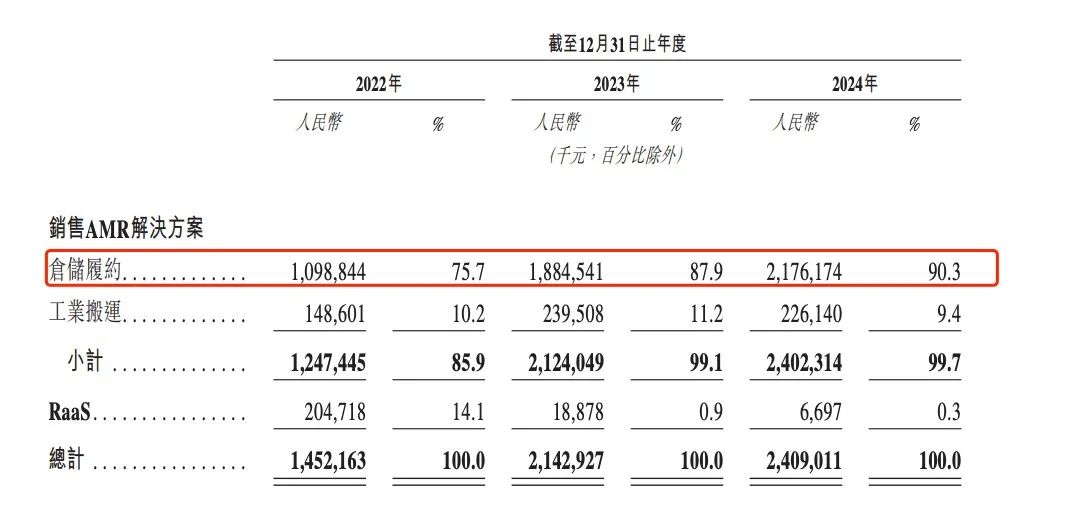

极智嘉招股书显示,按2024年收入计算,其是全球最大的仓储履约AMR解决方案提供商,市场占有率达9%,连续6年位居第一;但在全球仓储自动化整体解决方案市场,份额仅为1%。

极智嘉服务800家终端客户,包括63家世界500强,客户分布在全球40多个国家和地区。为提供本地化服务,极智嘉在全球设立超48个服务站点、13个备件中心,具备7×24小时快速响应能力。例如为中国香港电商物流引领者Stork Up在12天内部署AMR智能仓。

截至2024年12月31日,极智嘉交货量约5.6万台,70%以上总收入来自海外,主要集中在电子商务、快销品、第三方物流。高效交付的本地化运营体系带来强客户黏性与复购动能,2024年整体客户复购率约74.6%,关键客户复购率达84.3%,远超行业平均水平。客户持续复购证明极智嘉产品成为全球供应链体系核心基础设施,如美国服饰巨头S&S Activewear三年内五次复购,美国3PL巨擘UPS部署超千台AMR。

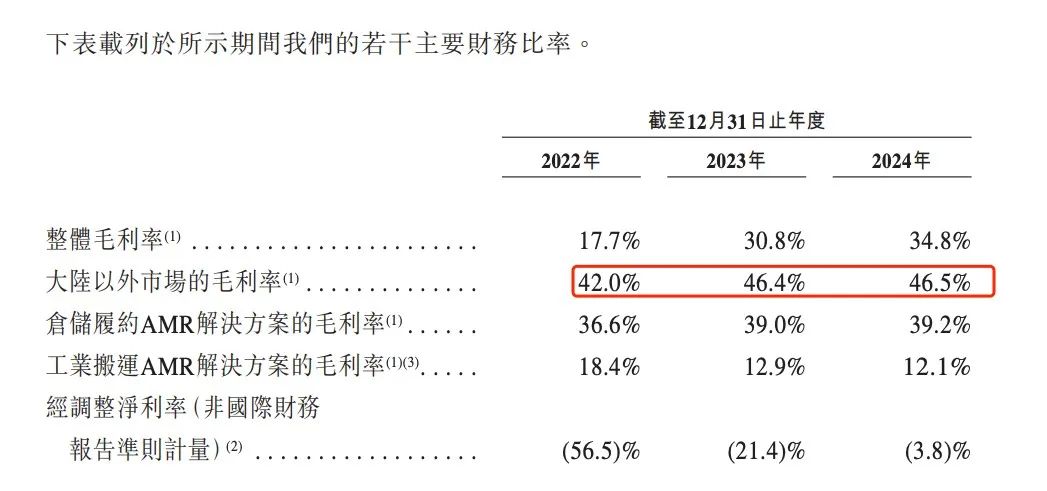

在手订单量是仓储物流机器人行业企业实力的重要衡量标准。2022 - 2024年,极智嘉在手订单量逐年增长,2024年达31.4亿元。对应收入也逐年增加,2021 - 2024年营收复合增长率达45%,远高于行业增长。净利润方面,亏损率连续四年大幅收窄,2024年经调整净亏损率低至3.8%,开始进入盈利拐点,或即将扭亏为盈。

郑勇曾判断,出货量超5万台意味着成本下降和行业认可度变化;当10个项目中有3个用机器人,市场拐点就会到来。如今这个拐点越来越近。极智嘉凭借24亿元年收入,成为迄今港股To B机器人领域收入规模最大的企业。

2024年,极智嘉在亚太地区与美国收入占比基本均衡,亚太占比28.1%,收入6.76亿元;美国占比26.1%,收入6.29亿元。欧洲、中东、非洲一共占比17.9%,收入4.32亿元。

毛利率方面,极智嘉海外业务毛利率超46%,仓储履约AMR解决方案毛利率超39%;但工业搬运AMR解决方案毛利率从18.4%下滑至12.1%,极智嘉解释是工业物流领域竞争激烈,对大客户定价能力弱,尤其是锂电池、新能源行业。

招股书中提到的AMR市场四大参与者包括海康机器人、法国企业Exotec和美国公司Locus Robotics,海康机器人在国内工业物流场景实力强,极智嘉则在仓储履约场景和全球化布局方面领先。全球仓储履约AMR解决方案需求占比60%,市场规模从2020年的79亿元增至2024年的243亿元,复合年增长率为32.4%,预计到2029年将达千亿规模。

03 机器人商业化:“死亡谷”里的稀缺成功

硬科技企业创业,从实验室原型到大规模商业落地是公认的“死亡谷”。商业化难在要跨越“技术可行”“产品可靠”“成本可控”“市场买单”四重关卡,很多明星机器人公司因高昂研发与制造成本,倒在量产或盈利前夕。

波士顿动力十年三易其主,谷歌、软银累计注资超5亿美元,年销仅300台量级,转型物流机器人Stretch后有转机,但成本问题仍制约普及。

中国机器人硬科技行业里,同时实现大体量、全球领先且商业化成功的公司屈指可数,大疆、石头科技是标杆,但To B机器人赛道此类标杆稀缺。众多相关企业都在努力跨越规模化和商业化两座大山。

极智嘉让我们看到To B类机器人商业化成功的希望。公司将AMR技术转化为年营收超24亿人民币,营收规模登顶港股机器人板块以及全球仓储履约AMR市场,经营质量逼近盈利拐点,代表了在复杂B端市场,技术解决核心痛点、创造商业价值的成功范式。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com