港股惊现黑马猪企

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

今年港股表现出色,恒生指数上半年涨幅达20%,在全球资本市场中十分亮眼。市场上热议的“港股三姐妹”——老铺黄金、泡泡马特、蜜雪集团,创造了不少造富神话。

上半年,老铺黄金股价暴涨330%,泡泡马特涨了200%,蜜雪集团也收涨96%。不过,还有一匹被市场忽视的黑马——德康农牧(02419)。

这家主营生猪养殖业务(占比约80%)的猪企,年内股价涨幅达192%,最高涨幅一度达到247%,远超整个生猪养殖板块。

“港股三姐妹”背后遵循新消费逻辑:老铺黄金将黄金“轻奢化”,泡泡马特和蜜雪集团则代表潮流文化和饮品零售的新消费趋势。

那么,德康农牧股价上涨的逻辑是什么呢?

低估值驱动

评判猪肉股好坏,主要看三点:成长性、确定性和估值水平。

成长性主要看生猪出栏增速。生猪出栏增速快的企业,业绩弹性更大,在周期底部表现得尤为明显。

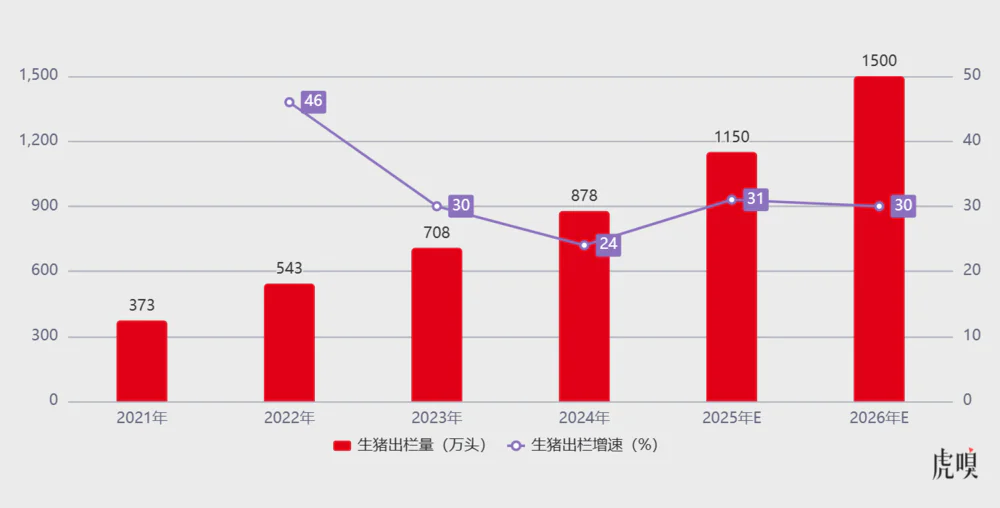

德康农牧生猪养殖业务占比高达八成,2024年出栏878万头,在行业中排名第四,仅次于牧原股份(7160万头)、温氏股份(3018万头)、新希望(1652万头)。

关键在于增速。2024年德康农牧生猪出栏同比增长24%,较为平稳。其2025年计划出栏1150万头,2026年冲击1500万头,这意味着未来两年出栏增速分别高达31%和30%。

对比来看,牧原股份2025年出栏增速预计为26%,温氏股份为13%,新希望仅为6%。德康农牧的成长性比较突出。

业绩兑现的确定性是关键。有两大重要指标:

一是养殖成本:能把成本压到最低的企业,才能在周期底部存活,常用指标是生猪完全养殖成本。德康农牧最新完全成本约为12.4元/kg,处于行业第一梯队。

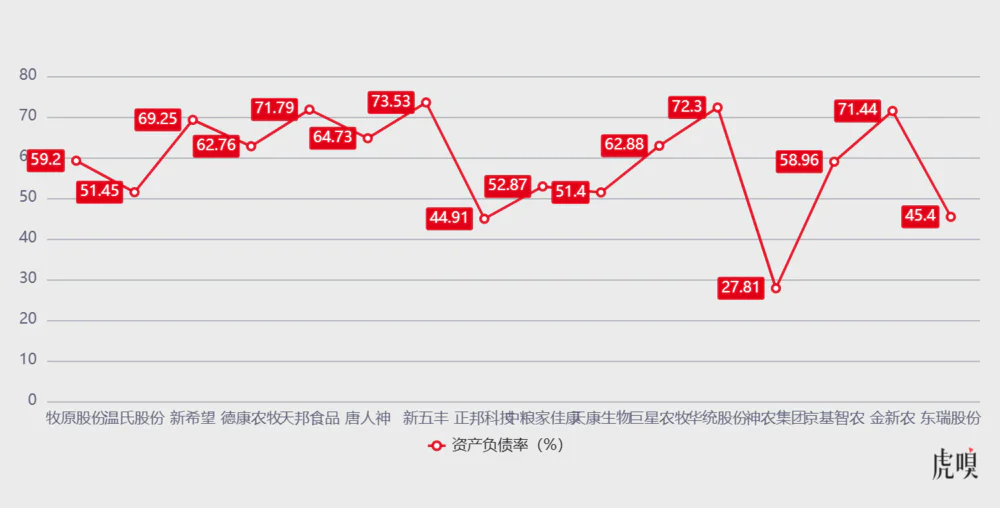

二是资金压力:资金压力小的企业,抗风险能力强,业绩兑现更有保障;资金链紧张的猪企,不仅难以扩张,甚至生存都成问题,它们会采取提前出栏、售卖仔猪和母猪,甚至出售其他业务板块等方式自救。资产负债率可作为衡量资金压力的简单指标。

需要注意的是,生猪养殖行业普遍高负债运行。因为生猪养殖是重资产模式,前期投入大,扩产依赖融资,现金流压力一直较大。再加上猪周期波动剧烈,企业扩张或遇到价格下行时,杠杆率很难降低。不过在本轮盈利周期中,行业倾向于用盈利用于修复资产负债表,资金压力正逐渐减小。

截至2024年末,德康农牧的资产负债率为62.76%,基本处于行业平均水平。

(注:除了德康农牧和中粮家佳康数据截至2024年末,其他猪企的数据都截至2025年一季度末)

估值方法上,猪周期底部看头均市值,周期顶部看PE。

目前处于猪周期底部,采用头均市值为德康农牧估值。对应2025年出栏目标,截至7月3日收盘价,德康农牧的头均市值(生猪养殖板块市值/2025年出栏目标)为2560元,这一估值相对其他猪企不算高,而且这还是市值涨了200%后的结果。

在今年3月之前,也就是股价起涨前,德康农牧的头均市值还不到1000元,估值较低,特别是在其成长性较高且具备成本优势的情况下。

那么,德康农牧还有多大的上涨空间呢?

没有贝塔

德康农牧具备较强的阿尔法能力,但作为典型的周期股,其估值和业绩上限始终受猪周期限制。

当前生猪产能严重过剩。农业部数据显示,截至2024年5月底,全国能繁母猪存栏4042万头,是目标保有量(3900万头)的103.6%。这种局面短期内难以改变,甚至可能恶化,因为各大猪企都在努力降本增效,生产效率提高后,生猪供应量会不断增加。

逻辑很简单:行业平均养殖成本已从两年前的16 - 17元/公斤降至现在的14.4元/公斤。成本下降一方面是因为豆粕、玉米等原材料价格降低,另一方面是猪企养殖效率大幅提升。

以涌益咨询的数据为例,行业PSY(每头母猪年断奶仔猪数)从2021年初的15.3提升到2025年初的20.8,涨幅达36%。这意味着在能繁母猪存栏和出栏均重不变的情况下,生猪供给量增加了三分之一。这也是近期母猪存栏变化不大,但猪价持续下跌的原因,根本在于效率提升带来的供给释放。

当然,实际情况中母猪存栏和出栏均重是动态变化的。

更重要的是,国内整体PSY与欧美仍有7 - 9头的差距。欧美猪企平均PSY在28 - 30头,丹麦、美国的龙头猪企甚至能达到30头以上,主要是因为他们种猪优良、管理精细、设备先进、防疫到位,养猪全流程更精细高效。

不过国内也在追赶。随着智能化设备升级、防疫水平提高、饲料配方更科学,国内与海外的养殖效率差距会逐渐缩小,未来生猪供给将进一步释放。

所以,目前猪周期会持续磨底,市场对猪价反转预期不高,德康农牧等猪肉股估值上限受限。

在此情况下,市场期待政策有所行动。自2025年2月以来,CPI同比转负,并连续4个月为负。Wind数据显示,猪肉价格在CPI中的占比为1.29%,猪价低迷会拖累国内CPI。

政策层面可能会采取约谈控量、猪肉收储等措施,虽无法扭转周期趋势,但会提振市场情绪,带来猪肉股的阶段性行情,届时德康农牧也更容易受到资金青睐。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com