6700亿东莞银行再冲IPO,17年长跑能否圆梦?

时隔3个多月,东莞银行重启了IPO。

近日,深交所发行上市审核信息公开网站更新了IPO相关动态,东莞银行更新了最新的财务资料和招股说明书,审核状态由“中止”变为“已受理”。

东莞银行从首次向证监会递交A股上市申请至今,已过去17年。在这17年的IPO征程中,东莞银行历经受理、反馈、撤回、重启、终止等阶段。

2025年3月,东莞银行因财务资料过期,IPO审核一度“中止”。此次更新后恢复审核流程,或许为其IPO长跑带来新希望。

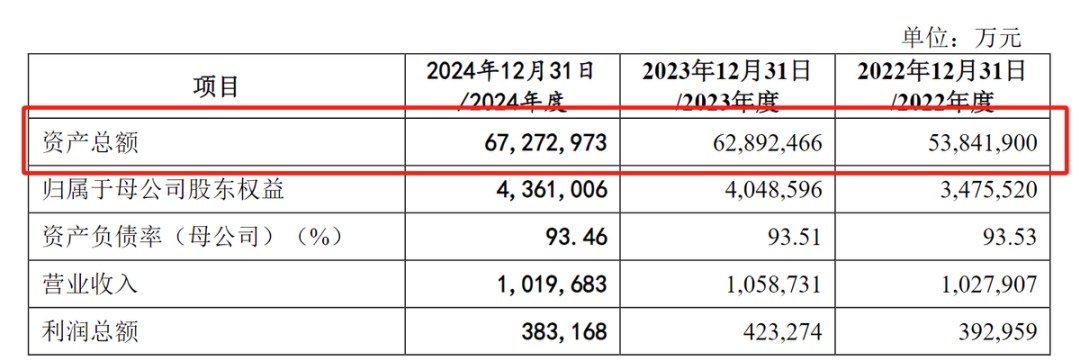

东莞银行更新后的招股说明书显示,其扩张较快,2024年末总资产规模达6727.30亿元,较2023年增长6.97%。然而,在资产规模扩张的同时,东莞银行的业绩却下滑,资产质量也面临挑战。

银行IPO多为补充资本。东莞银行招股书提到,其IPO目的是补充资本,发行募集资金全部用于此,以提高资本充足水平,增强综合竞争力。

长跑17年,再冲IPO的东莞银行能否圆梦?

重启IPO审核,17年漫漫征程

回顾近年来银行IPO情况,2022年1月兰州银行成功登陆上交所后,A股再无新增上市银行。2025年1月,宜宾银行在港股上市,打破内地银行上市“空窗期”。

宜宾银行上市似乎给内地银行带来希望,不少银行开始谋划或重启IPO。如2025年4月,新疆银行获批入选2025年度地区上市后备企业资源库。

目前A股排队IPO的银行中,南海农商行和东莞银行更新招股材料,重启征程。其中,东莞银行的IPO计划已进行17年。

资料显示,东莞银行前身为东莞市商业银行股份有限公司,成立于1999年。2007年,A股掀起银行上市热潮,宁波银行等7家商业银行成功IPO。同年,东莞商业银行召开股东大会谋划IPO,2008年3月更名“东莞银行”,并向证监会递交上市申请。

2012年,东莞银行进入“落实反馈意见”阶段,但因未完成预披露,2014年被终止审查。此后,IPO进程停滞,直到2018年在广东证监局办理辅导备案登记,辅导机构为招商证券,重启IPO。

2019年3月,东莞银行再次递交上市申请,又进入漫长等待。2023年3月,A股全面注册制,IPO审核平移至深交所。

根据深交所官网,2023年起,东莞银行IPO进程多次因财务资料过期中止,期间递交6版招股说明书。

2025年3月因财务资料过期中止后,东莞银行于6月30日更新材料和招股书。回顾17年,部分晚启动IPO的银行已上市,东莞银行仍在排队。此次重启,能否圆梦有待时间验证。

营收净利双降,不良率上升

再冲IPO的东莞银行发展如何?

招股书显示,东莞银行近年来扩张明显,2022 - 2024年,总资产规模从5384.19亿元增至6727.30亿元,增长超1300亿,2024年同比增长6.97%。

2022 - 2024年,负债总额从5035.65亿元增至6290.89亿元,增长超1200亿,2024年同比增长6.92%。其中,存款余额从3695.88亿元增至4474.27亿元,贷款及垫款从2843.25亿元增至3586.08亿元,2024年同比增长11.75%。

然而,经营业绩方面,营收与净利未随资产规模扩张增长,2024年反而下降。2024年末,营业收入为101.97亿元,较2023年下降3.68%;归母净利润为37.38亿元,较2023年下降8.09%,营收与净利润首次双双下降。

业绩下滑背后,是净息差不断收窄。2024年,发放贷款和垫款平均收益率为4.01%,较2023年下降0.41个百分点;生息资产平均收益率从3.93%降至3.55%,下降0.38个百分点。2024年,吸收存款平均成本率为2.08%,较2023年下降0.09个百分点;付息负债总额平均成本率为2.20%,较2023年下降0.1个百分点。生息资产收益率下降幅度远高于付息负债成本下降幅度,导致净息差收窄。2024年,净息差为1.26%,较2023年下降0.35个百分点。

净息差下降影响利息净收入,2024年末利息净收入为71.19亿元,较2023年末下降14.57%。好在非利息收入增长稳定了营收,2024年末非利息收入为30.78亿元,较2023年增长36.50%。

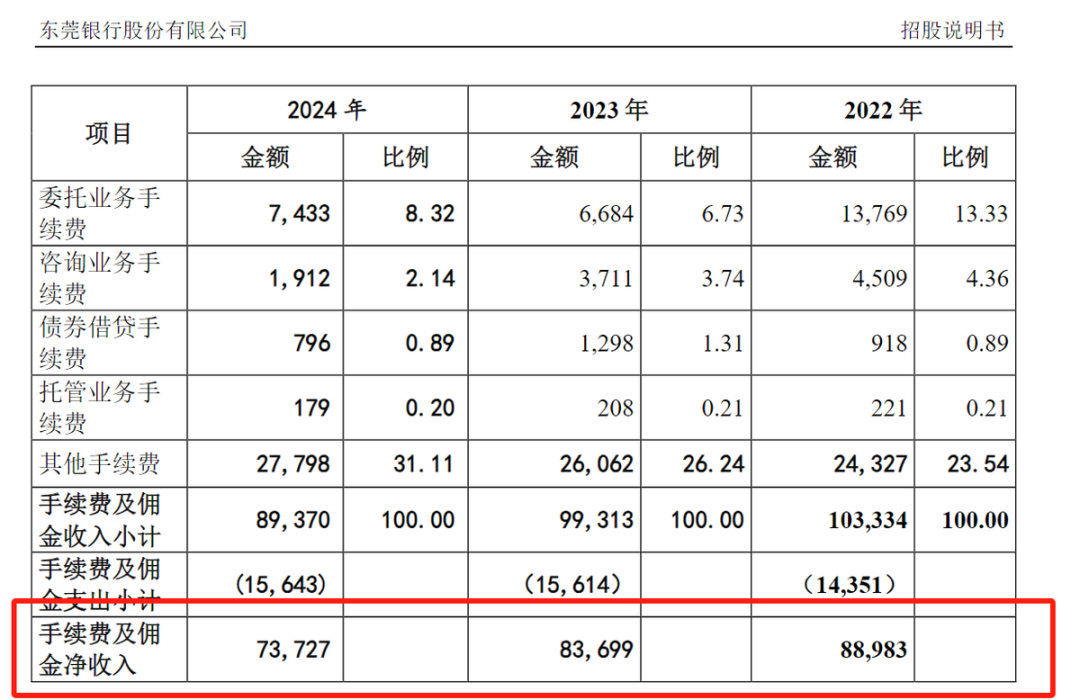

不过,东莞银行和多数商业银行一样,非息收入依赖投资收益,而非中间收入。招股书显示,手续费及佣金净收入近年下降,2024年末为7.37亿元,较2023年下降近1亿元,降幅11.95%。

2024年,投资收益达20.86亿元,较2023年增长5.51亿元,同比增长35.90%。东莞银行称,2024年金融投资利息净收入增加4.14亿元,使投资收益大幅上升。此外,2024年公允价值扭亏为盈,从2023年亏损0.55亿元变为盈利2.33亿元,主要受市场行情影响。

可见,投资收益和公允价值受市场行情影响大、波动高,东莞银行需改善中间收入调节非息收入,稳定息差,改善营收业绩。

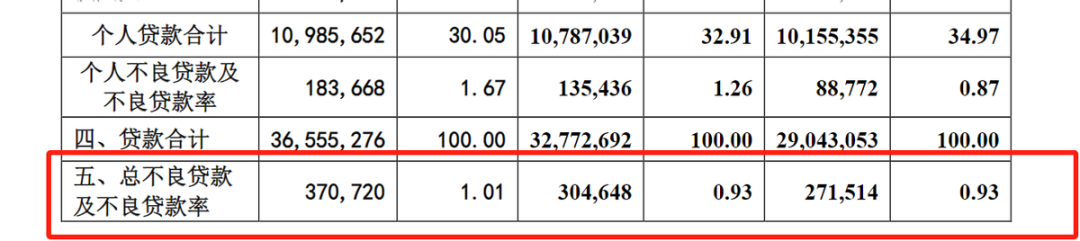

再看资产质量,2024年末不良贷款率为1.01%,虽在行业中较低,但较自身上升,2023年和2022年均为0.93%。不良贷款余额也上涨,2022 - 2024年从27.15亿元增至37.07亿元,2024年较2023年增长6.61亿元,增幅21.7%。

关注类贷款增长更明显,2024年为76.39亿元,2023年为36.52亿元,增长39.87亿元,超100%。关注类贷款迁徙率2024年为30.42%,虽较2023年下降,但高于部分上市银行及可比上市银行平均值。关注类贷款是不良贷款前瞻指标,管理不善会增加不良贷款风险,东莞银行需加强资产质量风险防范。

整体而言,市场环境回暖让东莞银行有信心冲击IPO,但在扩张中面临业绩下滑、不良率上升等挑战。东莞银行17年的IPO长跑能否圆梦,值得关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com