到底全国楼市库存有多少?

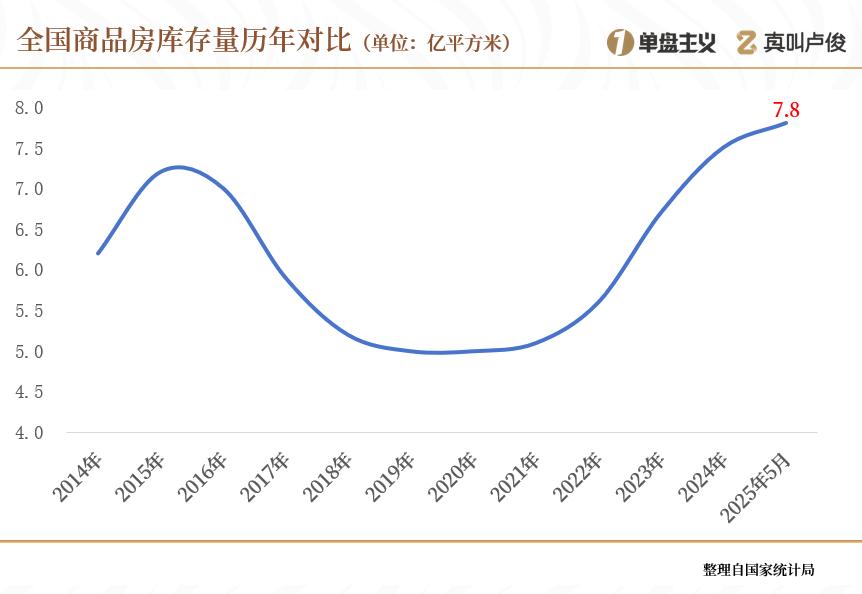

不久前,根据国家统计局的数据,今年5月,全国商品房待售面积达到78142万平方米,再创近10年的历史高峰。

尽管5月底回落至77427万平方米,但仍比去年年底增加了2100万平方米,这也意味着今年平均每月新增库存继续超过420万平方米,更不用说近一半的库存还是非住宅,比如大量的公寓、商铺、写字楼,这类产品本身的去化周期特别长,有些城市要几十年才能卖完,压力很大。

与此同时,二手房库存再创新高。与去年11月和今年6月重点城市的上市情况相比,大部分仍表现出天量库存与“以价换量”并存的局面。

必须说,现在全国都是一、二手房均处于高库存状态,同时,6月13日国常会议首次提出“更大力度推动房地产市场止跌回稳”,明确下半年将继续猛击去库存。

现在就让我们来看看,高库存背后还有哪些细节值得探索。

01

现在哪些城市库存最多,最早,最大?

首先要看整体情况。

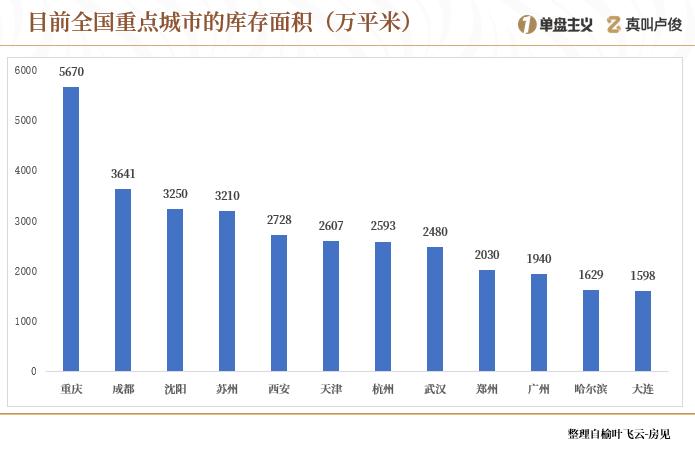

年初统计了137个典型城市的库存规模,其中42个城市占30%,去化周期在3-5年之间。更夸张的是,仍有26个城市超过5年。

就库存面积而言,就像我们常年跟踪数据的结果一样,重庆作为中国第一个供应城市,库存仍然排名第一,几乎没有下降过。单个社区有1000多套上市,也是二手上市量最大的城市。其次是成都和沈阳,广州的库存在一线城市也很突出。

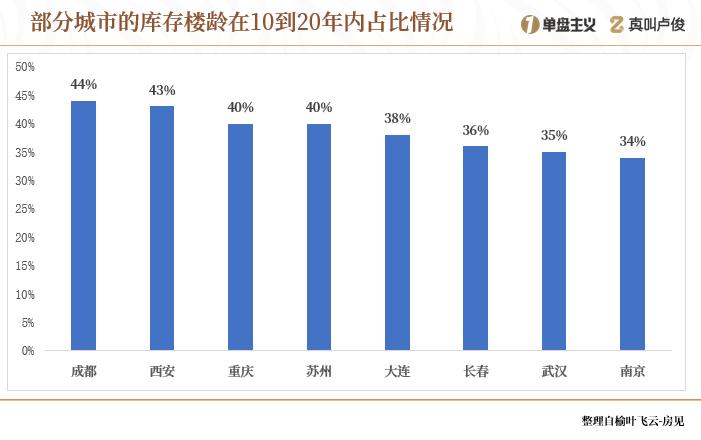

所以,这些库存楼龄分布是什么?截至4月底,2015年及以前,全国重点110个城市库存19%,即楼龄超过10年,较大规模54%的库存集中在2020年至2023年供应,楼龄仍在5年以内。

细分为单个城市,库存年份呈现出不同的状态。第一个是知名的新发展城市,比如杭州,一半的库存来自最近10年,也就是2015年以后的第二套新房; 第二类以西安、苏州、成都、重庆为代表。这些城市的库存分布相对均匀,几乎每年都有供应,主要是2005年到2015年的房子。

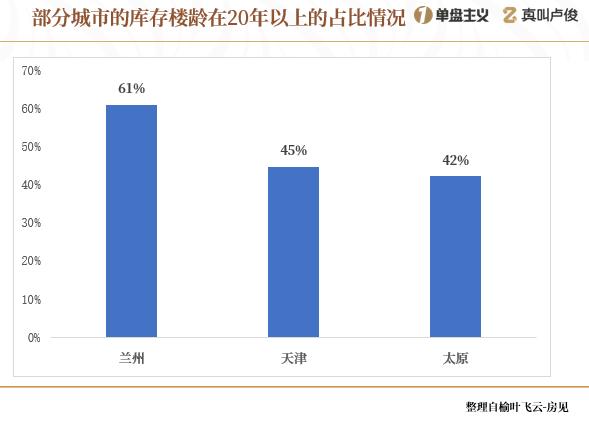

另一个是兰州、太原、天津等库存超过20年的少数城市。房屋老龄化严重,与新房明显分化,剩下的会越来越多,无法融化。

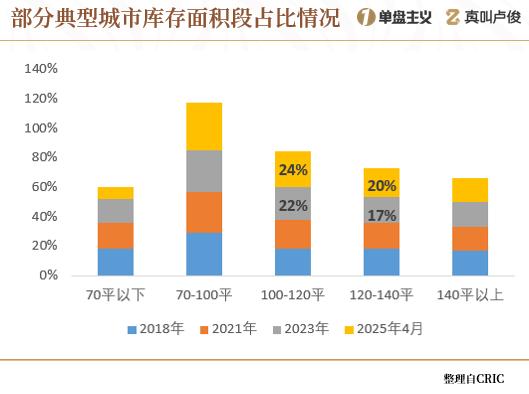

再从面积段从库存的角度来看,目前我国库存主力为100-140平商品。

在过去的几年里,100到120平的比例只有22%,随着供应的不断增加,今年4月进一步提高到24%,120到140平的比例也从17%提高到20%。所以,两者加起来都是44%,几乎占了整个库存的一半。

70平方米以下和70-100平方米的库存分布在10%和15%左右。

更完美的是,180平方米以上的豪宅库存也有少量库存,但由于产品本身的销售周期较长,平均去除时间约为6年。100-140平方米的面积段对应房型另一方面,三房和四房的库存比例排在第一位,三房的库存比例高达52%,四房也有28%。

02

去库存较多的城市是怎么做的?

近几年“去库存”的方法总结出来,主要有三个方法:供给侧缩表,需求侧减负,系统更新。

首先是控制土地交易,供应量明显下降。以第一个库存城市重庆为例。去年,该市只卖出了20套住宅用地,总成交面积135万平方米。新房年成交量不到四分之一,推动广义消化周期下降近9个月。

郑州也是如此,去年土地交易量也比巅峰时期少了130多个,创历史新低。

而且这几年的容积率也在下降,在减少土地供应的同时,为了提高生活质量,建设更多的低密度社区是郑州去年成为中国第一个“去库存”城市的重要原因。

随着房地产企业新盘供应的减少,推盘节奏也随之减慢。除了重庆和郑州,青岛、长春、深圳、东莞的新房供不应求。

再者就是打开政策限制,充分减轻购房者的负担。

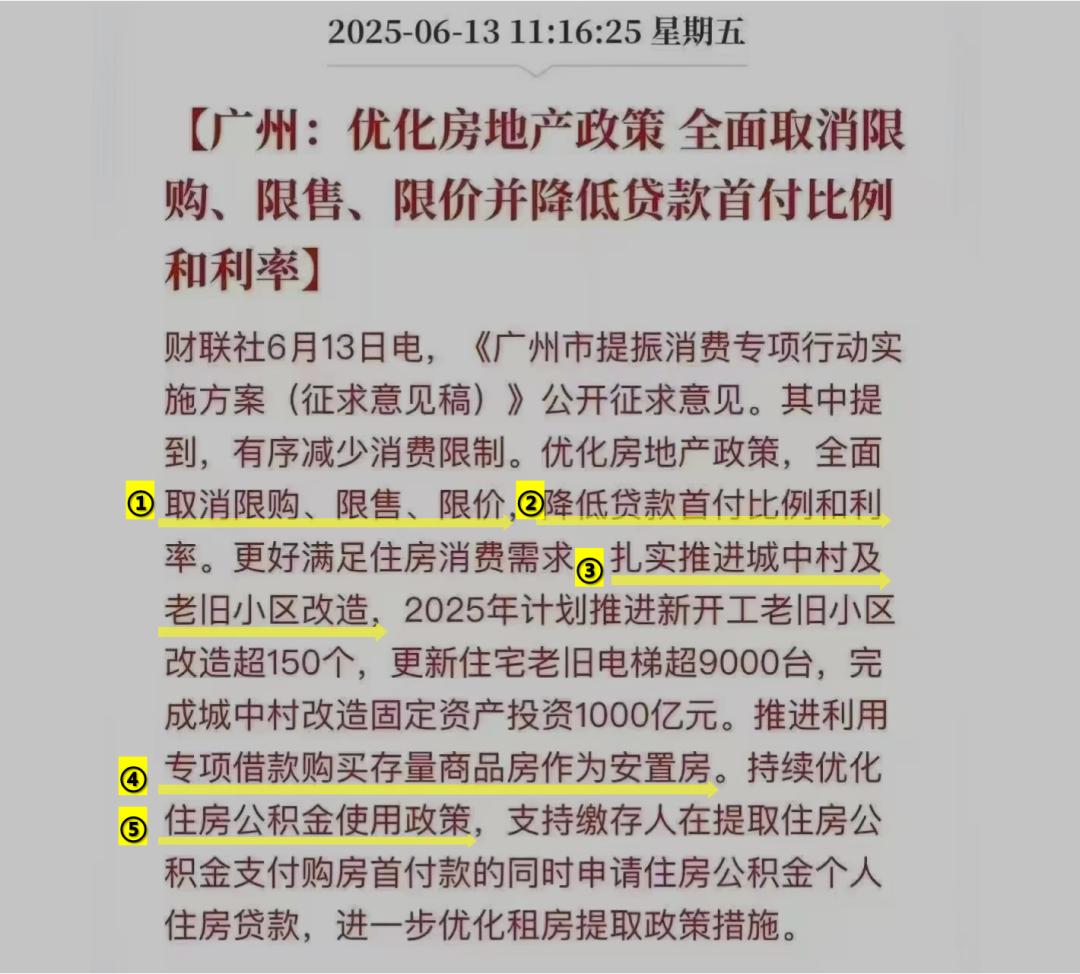

不久前,广州正式宣布全面取消限购、限售、限价,降低贷款首付比例和利率,成为全面放开的一线城市。

与此同时,各地的公积金也在加大支持力度,越来越多的场景可以使用公积金来满足每个人多样化的生活需求。它不仅可以买房、二手房和小区的停车位,还可以用于旧电梯更新和经济适用房的首付。跨城跨省的互联合作也在不断加强。

最后是各种目的性制度都是创新发布的。举例来说,收购存量一、二手房、发放地方专项债券、重启房票等,进一步推动库存指标下降。比如上海闵行最近宣布将收购部分存量商品房作为经济适用的租赁住房,郊区新房去化问题上出现了“以购代建”的新模式。广东惠州充分利用当地专项债券收购股票土地。仅年初就计划支付127.5亿元的巨额资金,柳州、天津、广州的收储价格就已经超过70亿元。

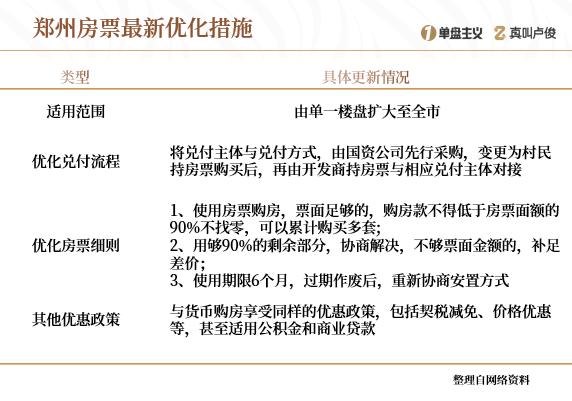

郑州和无锡进行了轰轰烈烈的房票安置,优化了房票的适用范围、兑现流程和房票细则,强烈促进了一波当地的库存消化。

此外,中央财政部直接支持的城市更新也在快速推进。6月初,哈尔滨、济南、乌鲁木齐等20个城市的入选名单将在不久的将来获得定额补贴。我们可以看到,全国各大城市不仅在放开限购限售。

而且从首付到公积金,从旧城改造到城市发展,几乎所有的工具方法都运用起来,尽一切可能去库存。

03

典型的房地产企业去库存呢?

对这么多重点城市进行了分析,我们再来看看典型房企的情况。

归根结底,库存作为房地产企业的重要流动资产,是支持企业可持续经营发展的基础,但也面临着去化、结转、减值等诸多不确定性。

截至2024年底,全国50家上市房地产企业库存规模为7.4万亿元,连续两年呈下降趋势。经过去年的努力,47家房地产企业的库存规模有所下降。

其中,万科、碧桂圆两家的库存减少最多,分别达到1827和1576亿元。

以最强的万科为例。去年年底,广州南站的三块地块被广州本地取代,土壤储备结构得到改善。今年5月,杭州河语光年府75套毛胚房出售给杭州安居集团,转为经济适用房,迅速实现了手头存量的新房。

少数披露库存周转天数的房地产企业也面临一定程度的去压力。最夸张的京投发展直接突破1万天,北京北熙区、森和天成几个新房TOD项目都卖得不好。排名第二的华夏幸福也接近4800天,比13年还多。

具体来说,房地产企业囤积的现有库存可以分为几种不同的业态,如住宅、商业和车库。据说这些库存项目的分析不仅要做好,还要及时增加折扣和价格 。此外,还与政府合作以收储方式处理闲置地块和项目,增加大宗资产变现力度四处“卖卖”等,对症治疗。

房地产企业为加快消化存量,也全力以赴:

万科推出“瘦身健身”一揽子方案,将减少现有资产放在首位;

龙湖集团将重点从提高运营能力和精细化项目管理两个方面着手去库存;

即使是优等生绿城中国和华润置地,也表示今年将继续改善库存问题…

04

去库存是一个老生常谈,而且极其宏大的问题,其背后涉及的方方面面太多。

面对目前复杂不确定的住房市场,去库存回流资金已经成为行业共识,每个城市都需要通过土地供应“缩量提质”,新房供应呈现“量少质优”,政策组合拳等形式。

虽然今年房市整体表现有所改善,但一些城市已经消化了大量的股票,这可以算是近10年来最大的“去库存”。

但总的来说,目前楼市的稳定还需要时间,把库存控制在健康理想的范围内,各级政府和房地产企业才能再次轻装上阵。

本文来自微信微信官方账号“真名卢俊”,作者:真名卢俊团队,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com