“苏超”火了,江苏楼市的“顶流”是谁?

“苏超”真火!

六月二十九日,在“苏超”第五轮苏州对扬州的比赛中,场均观众首次突破4万人,创下“苏超”纪录。

“散称江苏”13个城市的暗战,已经超越了体育范围,演变成了经济、人口等方面的全方位游戏,也是“十三太保”城市综合实力的硬核PK。

从房地产层面来看,上半年苏州新房交易规模领先全省,南京最高房价保持了“南哥”的地位。从前5月份的累计同比来看,盐城是房子卖得最好的地方,前5月份新房交易同比增长30%,南通是房价涨幅最大的地方。

“万亿俱乐部”经济赛道暗战

江苏省之所以被称为“苏大强”,是有原因的,它是我国“万亿GDP城市”最多的省份。

江苏省GDP在2024年以13.70万亿元位居全国第二,其中苏州、南京、无锡、南通和常州有五个城市超过一万亿,分别是苏州、南京、,五个城市占全省经济总量的60%以上。在这些城市中,“最强城市”苏州的GDP更是达到了2.67万亿元,在省内排名第一。,全国排名第六。

相比之下,南京这个省级城市一直被苏州压倒。2024年,南京GDP总量达到1.85万亿,位居全省第二,位居全国第十。,与苏州的经济总量相差一个扬州,南京很难在短时间内迅速超越苏州。

南京作为“徽京”,不仅要和本省兄弟竞争,还要和杭州、合肥争夺长三角的话语权,但杭州隔壁的经济总量已经达到了2万亿。

另外,2024年无锡、南通、常州三市GDP总量也超过1万亿元。

连云港是全省GDP最低的地方。,在全国GDP百强市中排名第71位,为4663.13亿元,即使在本省垫底。

曾经被称为“太湖三傻”的苏超积分赛在本省,无锡、苏州和常州,人均GDP位列前三,而且是本省三个人均GDP超过20万元的城市。

在这些城市中,有“苏南第二城”之称的无锡长期占据榜首,2024年人均GDP达到21.7万元。苏州排名第二,常州排名第三。

什么概念?这一指标同期在全国和江苏省分别是?16.07万元,9.57万元。

江苏省是一个经济强省,13个城市的人口格局差异显著,苏南地区人口大多集中,苏中苏北部几个城市人口长期外流。

具体而言,2024年,苏州居住人口达到全省第一,人口超过省级城市南京,居住人口达到1298.7万。

南京2024年居住人口957.7万人,位居本省第二,徐州第三,居住人口901万人。

镇江居住人口最少的是镇江。,到2024年底,居住人口达到322.8万人,在13个城市中垫底。

就人口变化而言,2024年南京与2020年七普居住人口相比,居住人口增长26.23万人,居住人口居全省第一,省会城市的第一位度正在逐步提高。在过去的五年里,苏州的居住人口也增加了23.87万人。另外,常州的居民人口增加了10.79万,位居全省第三。

徐州,2024年居住人口总量排名第三,近五年居住人口减少最多,减少7.38万人。而且徐州正是苏北城市人口变化的缩影,苏北城市的人口如盐城、宿迁、连云港都呈现出外流的趋势。

上半年南京一二手房总数领先

淮安房价垫底

江苏“十三太保”楼市的表现,与经济、人口等多个基本面成正比。

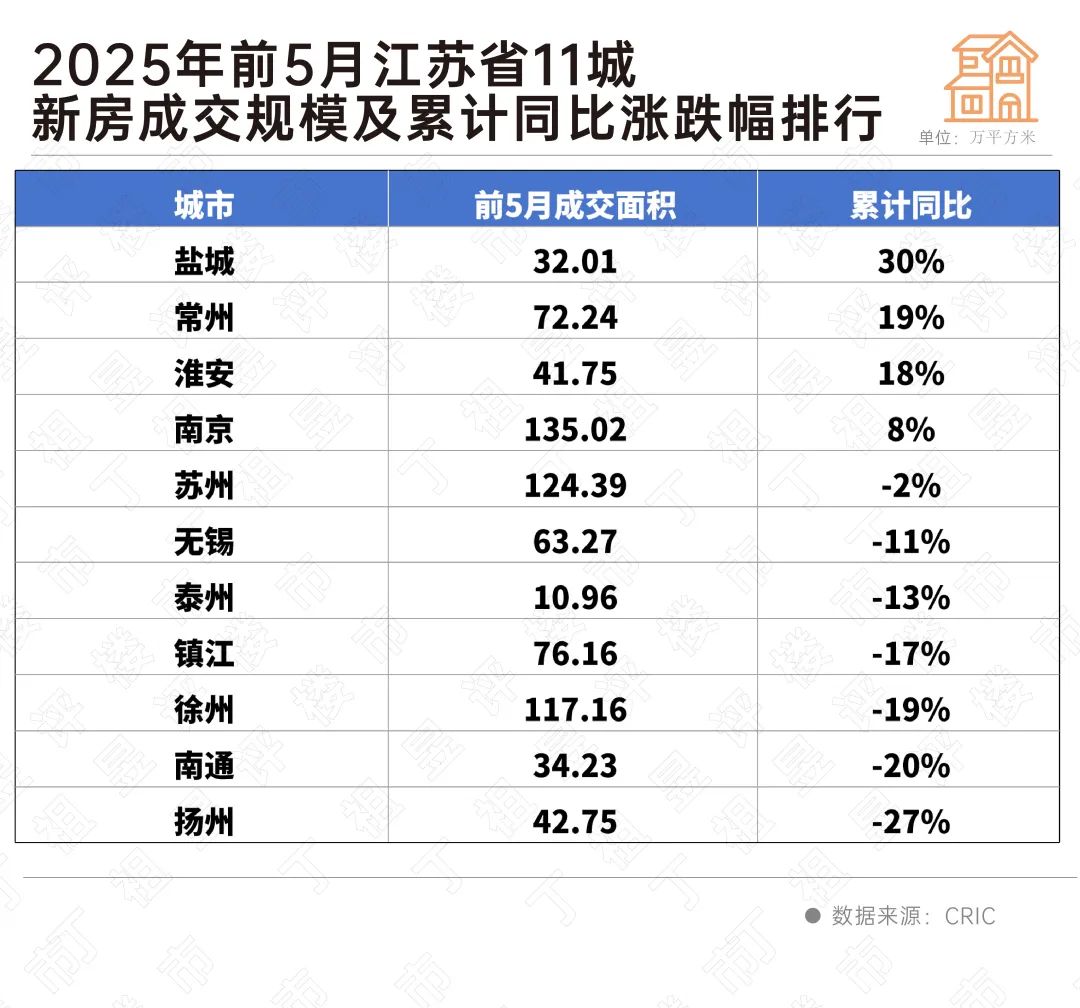

南京和苏州仍然是全省新房交易量最大的两个城市。

CRIC数据显示,前五月南京新房子的交易面积为135.02万平方米,累计同比增长8%。苏州数据为124.39万平方米,但与南京不同的是,苏州前5月累计同比下降2%,市场复苏动能不如南京。

根据累计交易趋势,统计了11个城市,盐城、常州、淮安、南京前五月累计同比增长。,其中盐城前五月成交额32.01万平方米,比去年同期增长30%,比去年同期增长11个城市。

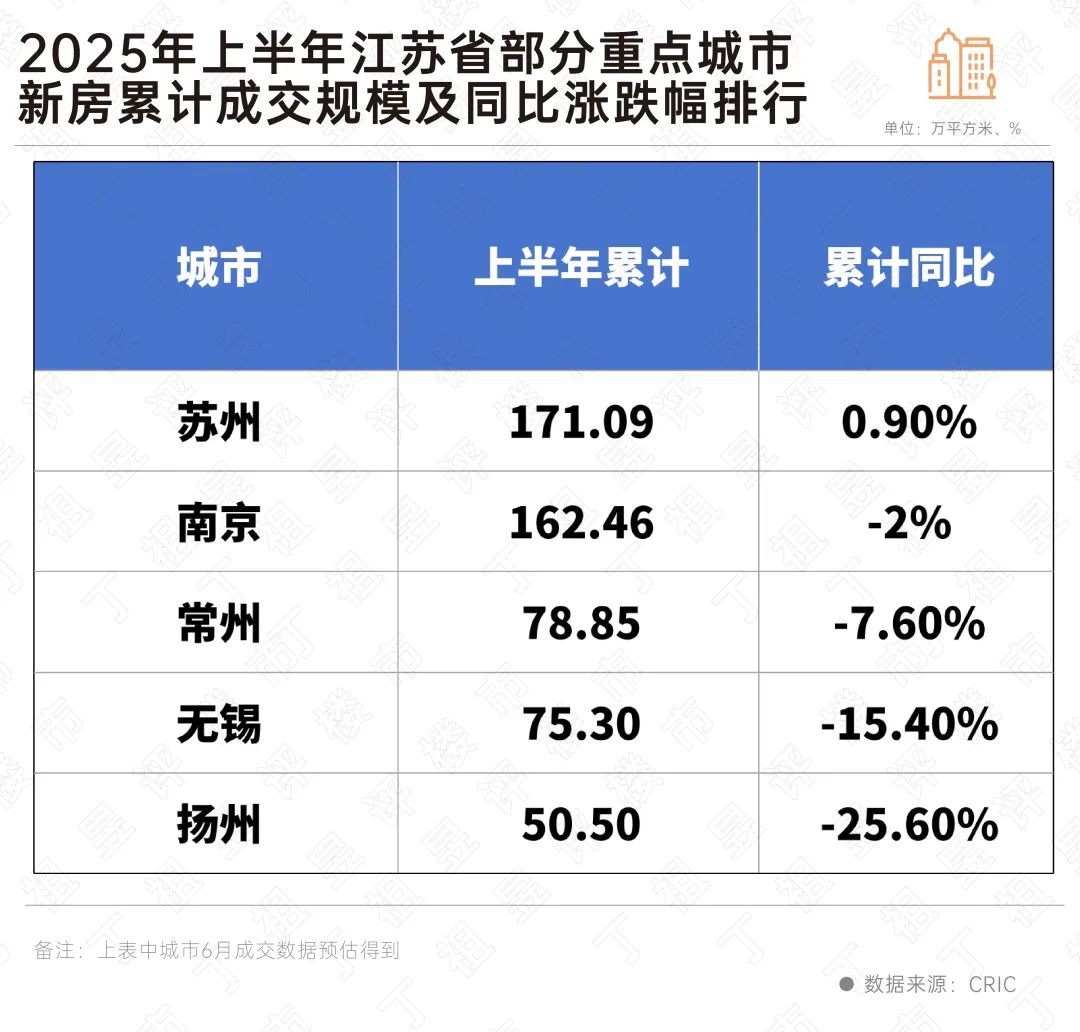

但苏州在六月份明显使力,预计每月新房成交量将达到44万平方米,推动上半年整体交易规模达到171.09万平方米,赶超南京。

从累计同比来看,上半年南京累计同比转跌。,而且,同比下降2%苏州累计同比转正,微增0.9%。

就一二手房总成交量而言,上半年,南京一二手房总成交量达到611.4万平方米,位居全省第一。虽然苏州总成交量弱于南京,但累计同比增速排名第一,一二手房总成交量同比增长8.6%。

而且无锡、常州、扬州的二手房总成交量仍然是负增长通道。

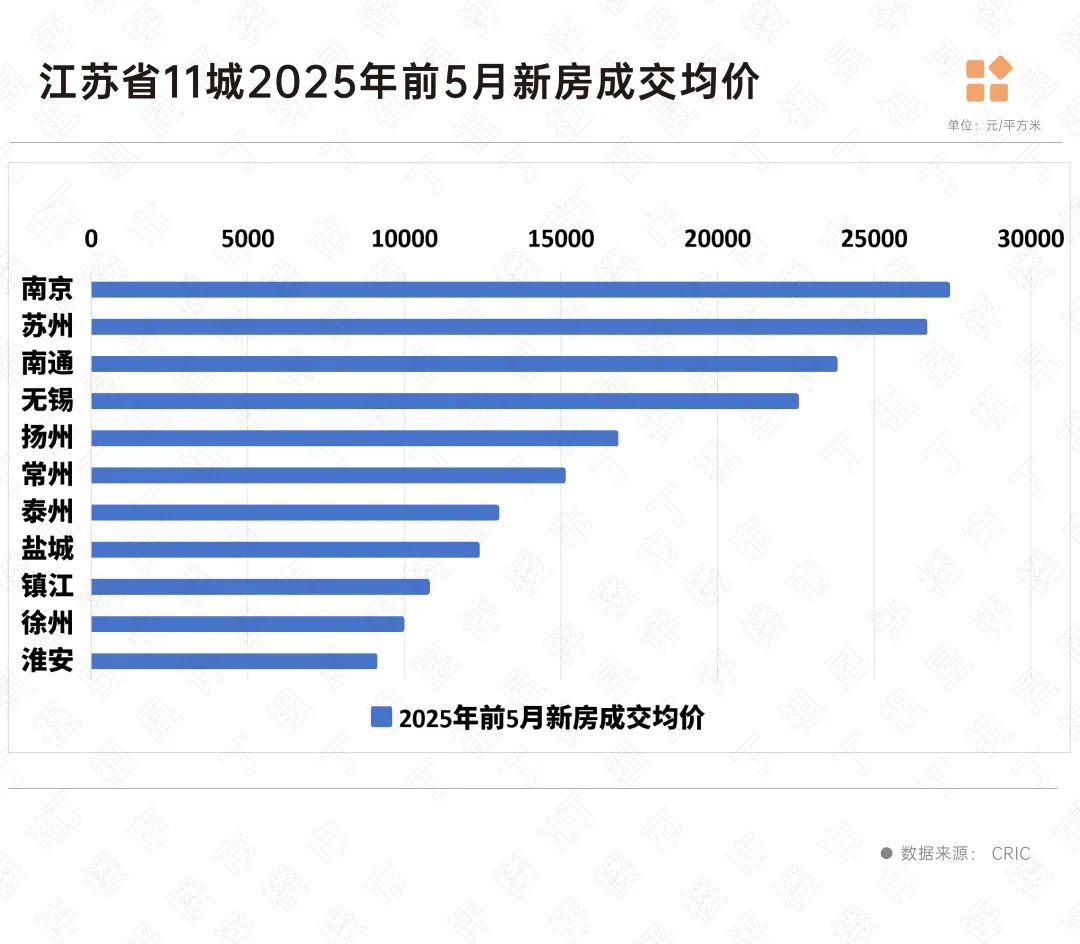

就房价而言,前五月份新房平均成交价格最高的是南京,新房子的均价是每平方米27329元。

此外,苏州,南通,无锡新房子的平均成交价格已经超过20,000元/平方米,各自排在本省第二、第三和第四位。

淮安和徐州新房平均成交价格垫底,前5月平均每平方米不到一万元,其中淮安在11个城市中,新房平均成交价格只有9047万元/平方米,是房价最低的城市。

就房价变化而言,从CRIC监测的2025年5月江苏省11个城市新建商品房成交统计均价来看,南通房价上涨幅度最大,前5月新房平均成交价格为23739元/平方米,比2024年新房平均成交价格增长10%。南通新房价格的上涨主要依靠中高档改善需求的支撑。在销售和生产的模式下,高档市场的供需两热,结构性地提高了房价。

镇江、扬州、徐州、盐城和苏州与2024年相比,前五月新房平均成交价格有所上涨,泰州、淮安等待前期需求透露的城市整体房价进入回调期。

“苏超”现象背后,社会、人口、住房市场等数据的博弈日益“白热化”。:苏州保持了全省居住人口第一、人均GDP第二的综合优势;南京通过近五年人口增长最多,加强了省会第一;盐城和南通成为同比增长率和房价上涨的“黑马”。在这种多维竞争格局下,区域协调发展将面临新的挑战。

聚焦房地产市场,各城市明显分化。南京和苏州的基本面是可以接受的,整个房地产呈现出弱复苏的趋势。一二手交易总量已经同比回升,而苏北很多城市仍然面临着人口外流和房价回调的压力,交易规模继续触底。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com