哪些城市值得上半年购买?

2025年上半年,整体住房市场继续“停止下跌,回归稳定”,新房供需环比持续增长,二手房增长动能明显放缓,土地市场萎缩升温。

从行业走势来看,各个城市的分化依然存在。经过近两年的调整,大部分城市已经跌至交易底部,市场热度处于停滞状态,供不应求。整体楼市复苏还需要核心一二线城市的人气传递。

为了更好地了解目前哪些城市表现更好,我们参考梳理了2025年上半年典型城市新房、二手房、土地市场的交易情况。

其中,无论是新房、二手房还是土地拍卖,北京、上海、广州、深圳、杭州、成都、重庆、厦门都位居典型城市前列。合肥上半年一二手房成交量同比增长位居典型城市前三,但土拍规模不在前20,整体库存消化周期不足9个月。

长期以来,新房、二手房和土地市场形成了房地产市场的核心生态系统,两者之间存在稳定平衡的联动关系。新房市场同时受到土地和二手房市场的影响,其中土地市场决定了新房未来的供应和市场预测;一方面,二手房市场可以产生“一二手更换链”来促进新房市场,另一方面,它也会分流市场,与新房市场竞争。

就城市而言,如果新房、二手房、土地市场活跃且相互促进,则意味着城市房地产市场相对健康稳定。

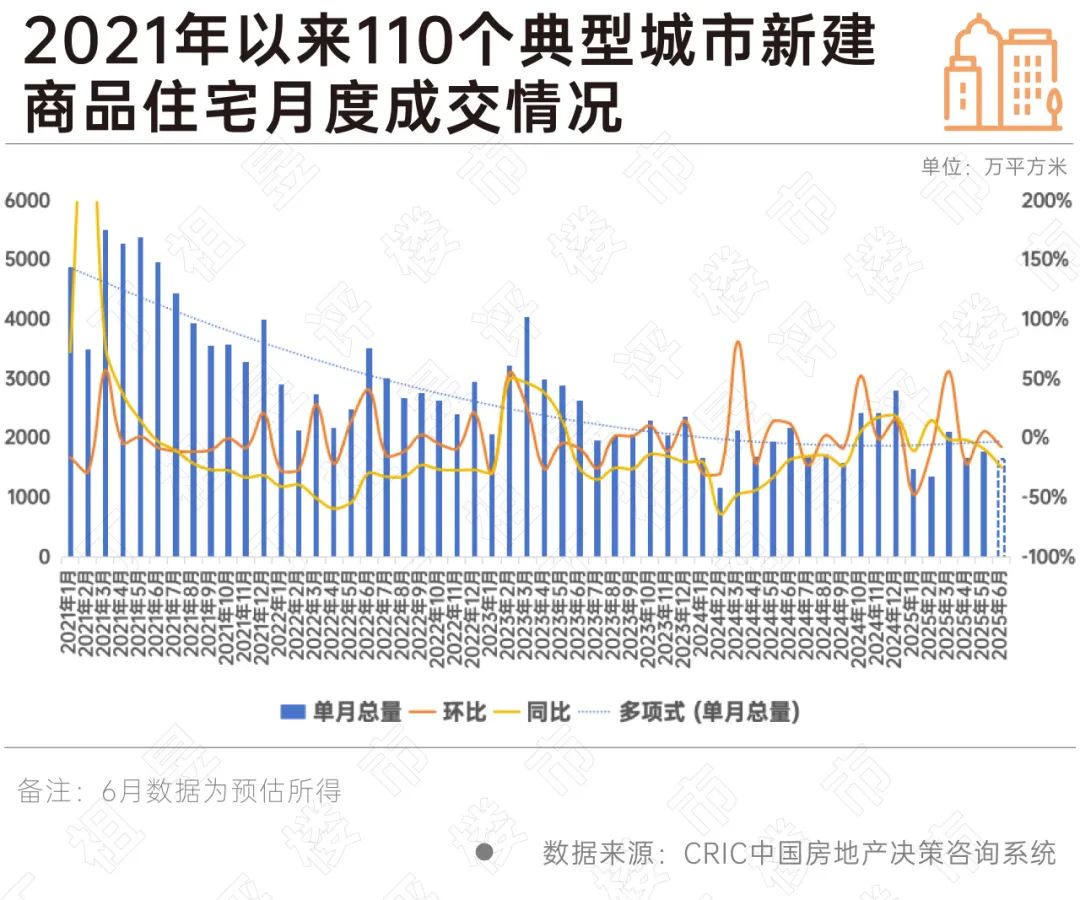

上半年新房成交规模同比持平。

二、三线分化更为明显

自2025年以来,房地产行业继续朝着停止下跌、回归稳定的方向发展。CRIC数据显示,2025年上半年,全国商品房供应约束明显,供应量较去年同期大幅下降,仅一线城市保持相对较高水平。

在供应约束下,上半年整体成交量与去年同期基本持平。一线韧性强,二线城市成交量与去年基本持平,而三四线城市仍处于“见底”阶段。

对30个重点监测城市而言,一线热点恒热,二三线点状复苏分化更为明显。

一线城市中上半年北京、广州、深圳的累计交易同比保持正增长,其中,深圳和北京的累计交易同比增长排名前两位,均超过20%。虽然上海的累计交易同比没有保持正增长,但其新房交易规模仍高于北京和深圳,同比数据主要受去年数量较高影响。

二三线城市中,成都、杭州等交易规模保持相对较高水平,合肥、厦门交易累计同比增长较高,保持在15%以上的水平。另外,武汉、南京、天津等市场均保持疲软复苏,累计同比下跌持续收窄。

二手交易增长动能明显放缓。

一线累计同比增长22%

二手房方面,2025年上半年增长动能明显放缓。一方面是因为学区置业热潮已经过去;另一方面,高质量的新市场也客观分流了一些客户来改善他们。

根据CRIC数据,2025年上半年,30个重点城市二手房交易面积同比增长11.9%,其中一线城市累计同比增长22%,位居各能级第一。

就城市维度而言,上半年,深圳、西安等二手房累计同比增长仍在30%以上,人气仍在上升;重庆、合肥等迎来复苏市场,虽然6月份环比持续下降,但上半年累计同比增速依然显著。郑州、长春、大连、宁波等少数城市二手房仍处于回调期,上半年累计同比仍未恢复。

值得注意的是,东莞、烟台等一些三四线城市由于去年数量较少,上半年成交量也大幅上升。

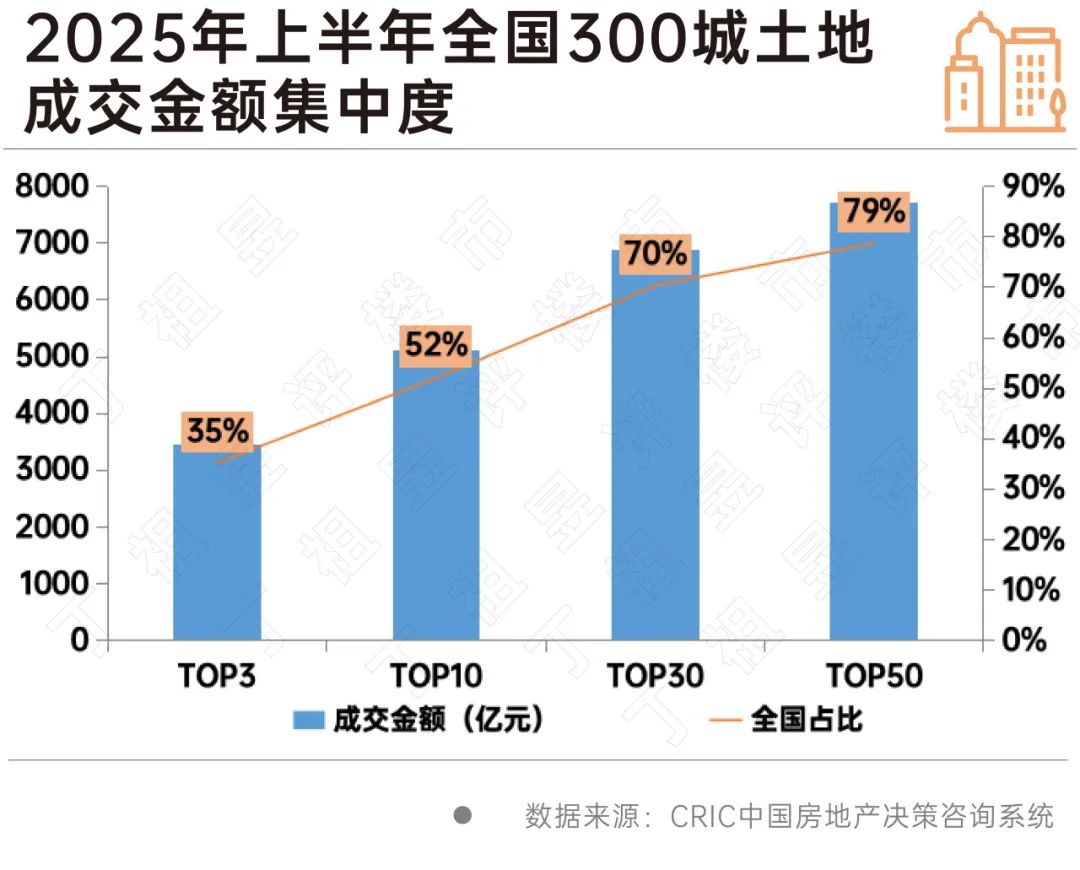

城市成交额占TOP3的35%

进一步向核心城市集中土地投资

2025年上半年,土地市场继续“缩量提质”。根据CRIC数据,上半年,全国300个城市的经营性土地交易面积为2.5亿平方米,较2024年同期下降8%,再次刷新了2010年至今上半年的新低纪录。每个月的交易规模保持同比下降。

但由于土地供应质量的提高,各能级平均楼板价格同比大幅上涨,溢价率也大幅上升。2025年上半年平均溢价率达到9.2%,较2024年同期增长4.8%。%。

就重点监测城市而言,2024年上半年已有3个城市超过1000亿;上海、北京、杭州的土地成交额分别达到1273、1101和1077亿元。TOP3城市总成交额达到3451亿元,占全国土地总成交额的35%,高于去年同期的10%。%,土地投资进一步集中在高能城市。

就城市而言,上海、北京、广州、深圳排名第一,一线城市均进入TOP20名,分别排名第一。、2、七、十三位;二、三线城市中,除成都、西安外,前15位来自沿海省份。

在市场热度方面,核心热点城市表现突出,杭州、成都、上海、苏州、深圳的平均溢价率都在20%以上,其中,杭州得益于新房限价的消除,2025年上半年多次出现50%以上的高溢价率,比如钱江世纪城、城东新城等热点板块,2025年出售的宅地全部溢价率都在40%以上。当北京以底价出售大量旧改和商业地块时,溢价率也达到了7%。但进入三四线城市的土拍热度仍然不高,镇江、常州、保定、扬州的大部分地块仍然以底价或低溢价成交。

结合新房、二手房、土地市场,由于去年全国城市交易规模大幅缩小,预计今年也将成为“供应年”。目前,由于房地产企业第二季度的供应节奏,出现了小幅增长的浪潮。根据去年全国300个城市的住宅用地交易节奏,我们推测征地-8-10个月的开发进度。第三季度的供应量可能会再次下降。

采用“销售定产”的方式,短期内,热度较高的核心一二线城市仍将是北京、上海、杭州、成都等房地产企业推盘的重点区域。,大多数企业都会选择加快新市场占领市场,尤其是加强市场供应的改善。

预计第三季度,我们认为交易量绝对不如第二季度。但由于去年数量较低,同比下降仍有进一步收窄的可能,城市间和项目间的差异将继续加剧。热点恒热是核心一二线城市的高概率事件,尤其对京沪深杭蓉等购买力基础较强的热点城市而言,短期来看,由于新规住宅和四代住宅商品的高房率集中入市,开盘去化率基本持续高位波动,短期内这种趋势还会继续。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com