今天云知声IPO是港股AGI的第一股。

四闯二级市场,国内AGI龙头云知声今天终于在港交所敲钟。

云知声作为中国第一家以AI为核心能力的科技公司,在成立13年内完成了10轮融资,融资超过20亿元。投资者不乏中国网络投资、启明创投、中国金融、JD.COM尚科等知名机构。本次登陆港交所,云知声发行价205港元,净资金2.06亿港元。

云知声对技术变革的前瞻性理解,能够在一级市场长期被投资机构包围。云知声于2012年切入市场,这是AI从科研转向商业化的起点。在风口浪尖下,云知声多元化下注AI语音,在物联网、医疗等诸多领域快速布局。

在R&D方面,云知声在2017年在Transformer算法方面取得了突破,并在BERT基础上开发了自己的大语言模型。 UniCore,构建“云知大脑”的核心平台。

从2023年大模型热潮开始,云知声新的“山河”大模型已经有了600亿参数的支撑,它可以像Open一样 AI同样处理各种通用问题。

然而,云知声也未能克服全球AI应用级企业“高投入、高亏损”的普遍问题。

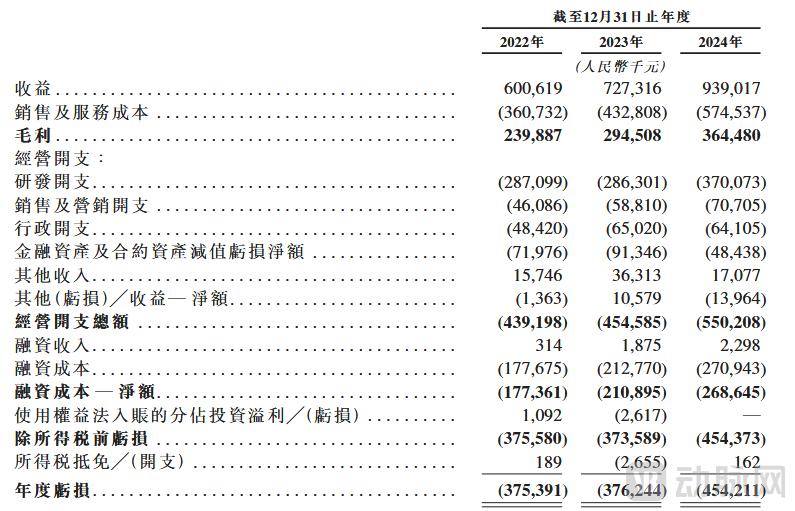

从2022年到2024年,云知声的营业收入分别为6.01亿元、7.27亿元和9.39亿元;相应的损失为3.75亿元、3.76亿元和4.54亿元,三年内损失近12亿元。

现在新一轮资金到位,等待它的是续命?还是再生?

云知声综合利润表(资料来源:云知声招股书)

芯片销售额飙升50%,智能生活承担8亿收入

云知声并非一家严格意义上的医疗AI企业。

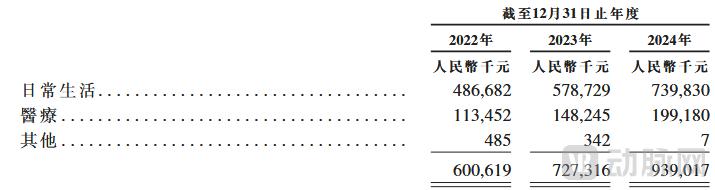

尽管“智能生活”和“智能医疗”两大业务贡献了云知声99%以上的利润,但是智能生活是企业收入增长的核心。到2024年,该行业的业务增长率达到27.8%,占总收入的近80%。

云知声主营业务收入分布(信息来源:云知声招股书)

招股书数据显示:云知声智能生活板块主要包括个性化解决方案和AI能力API,前者主要收入来源。

个性化解决方案涉及的场景非常广泛,涉及智能家居、智能交通、车载语音等多个模块,市场竞争激烈但天花板高。

在智慧家居方面,云知声与美的、格力等龙头企业合作,提供语音交互技术,覆盖700多种家电产品的AI,在白色家电语音交互市场占据70%的份额。

在智能化交通方面,云知声为深圳地铁20号线提供语音售票系统服务,将购票时间从15秒缩短到1.5秒,日均服务超过3人。

为了依托上述业务,云知声先后推出了语音AI芯片“雨燕”“瑞蚁”和车规级语音AI芯片“雪豹”,并在2022-2024年间实现了1280万、2450万、3600万的销售,分别增长91.4%。、46.9%。

除了目前引人注目的数据,云知声下注的智能家居和车载语音也是大模型时代的工业热点,未来可期。如果我们能在控制成本的同时保持高增长,云知声仍然有扭亏为盈的可能。

行业第四,一年只赚2亿。

云知声作为第二增长曲线,近年来医疗部门的收入也在飙升。

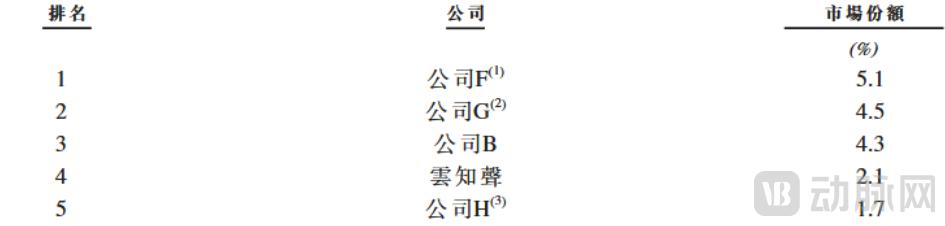

根据招股书的数据,云知声在2022-2024年间分别获得了1.13亿元、1.48亿元和1.99亿元的收入,主要客户的收入部分复合增长率为36.6%,目前市场份额为2.1%,在中国医疗服务和治疗AI市场中排名第四。

三家公司在云知声面前的市场份额分别为5.1%。、4.5%、4.3%。云知声只有分析数据维度才有可能追逐,但如果考虑到其具体应用领域,我们发现相关业务已经接近短期市场上限,难以实现进一步突破。

中国前五大医疗服务及治疗AI解决方案提供商(信息来源:云知声招股书)将于2024年按收入划分

目前,云知声在医疗领域的收入主要依靠四种AI业务:病历语音录入、病历质量控制、单一疾病质量控制和医疗保险支付管理。前三类业务在过去五年的竞争中逐渐饱和;保险支付管理有一定的突破空间,但成本难以控制。

以规模庞大、需求完善的CDSS为例。全科CDSS包括讯飞医疗、百度灵医、嘉和美康等公司直接竞争。专业拓展需要面对一批深耕多年的医疗信息公司,如惠每科技、森亿智能等。,很难打破游戏。

此外,医院信息化建设已进入总承包时代,医院级建设项目(如电子病历评级、数据共享评级、数据中心建设等。)往往是1000万,通常由一家能够提供系统解决方案的公司带头实施,这是医疗IT公司扩大收入的重要途径。

但云知声的病例语音录入、病例质量控制、单一疾病质量控制都是模块化应用,议价能力较弱;整体解决方案跨度太大,时间和成本不能转化为系统的项目研发。

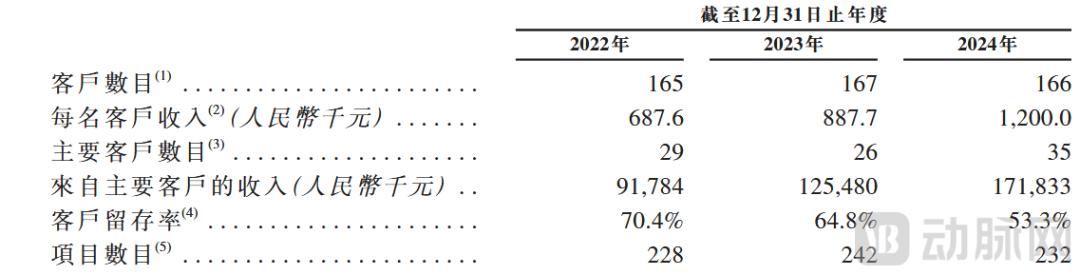

在这种情况下,云知声现阶段的打法是保持当前的医疗业务,尽可能在商业模式上取得突破。近年来,它开始聚焦华西等主要客户,提高项目客户数量,实现了单位客户收入和总营业收入的双升。

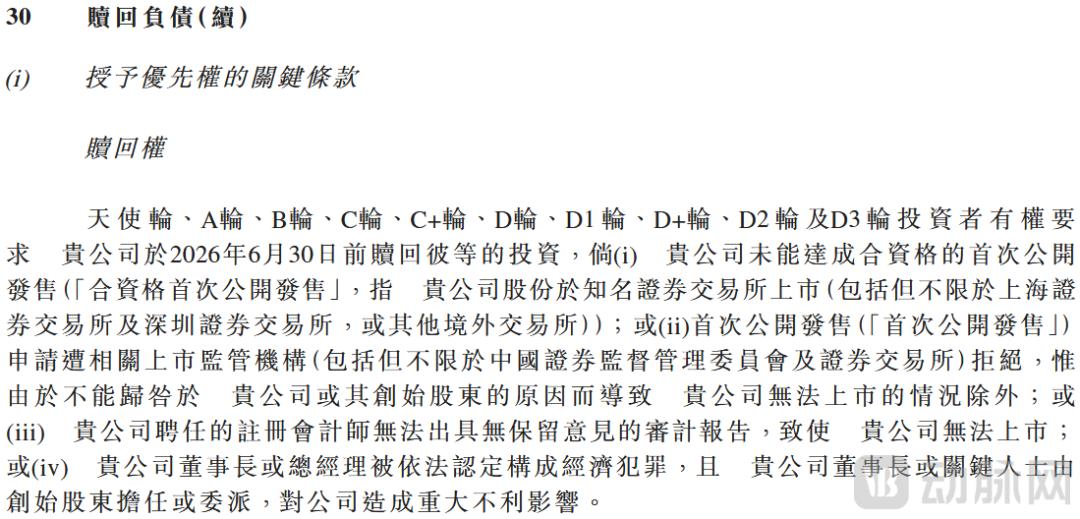

云知声医疗客户留存率作为代价一直呈下降趋势,2024年仅为53.3%,数量也从2023年的242个下降到232个。

可以预见,云知声医疗业务未来多年不太可能发生重大调整。智能家居、车载语音等场景日新月异,C端作为最终支付对象存在。相比之下,医疗行业变化缓慢,很难在短时间内孕育出新的爆点。

云知声智慧医疗板块经营状况(信息来源:云知声招股书)

云知声的未来,不在医疗部门

透过云知声医疗业务的经营状况,我们或许可以窥见中国医疗AI产业的现状。

第一,产品同质化的困境。

医疗领域的需求不同于C端。一方面实际需求较少;另一方面,公司可能只需要几个月就能发展出一个实际需求,但需要几年的时间才能大规模落地市场,让不同地区、不同层次的医生接受技术带来的变化。

因此,在医疗领域,尤其是在科技和医疗领域,产品规模落地速度太慢,给了同行业公司太多跟随创新的机会。当市场需求完善时,这里已经有大量的同质化产品。

云知声就是一个很好的例子。早在2014年,它就开始基于AI研究开发语音电子病历系统,如智能语音识别、自然语言理解、临床知识图谱等,但直到2020年才开始商业化。现在市场上有大量的AI质量控制。AI CDSS,云知声很难依靠技术壁垒来建立竞争优势。

第二,支付者缺乏困境。

智慧型医院建设本质上是一项长期投资,建设带来的收益将随着时间的推移而增加。

在DRG下,医院管理的思路发生了彻底的变化。很多医院在逐渐减少或失去药械加持、检验检查等收入后,还没有适应新的运营模式,在经济上陷入困境,要么把智慧医院的建设压低到成本,要么推迟或减少规划建设项目。

在这样的时间节点上,医院喜欢在一些政策要求、必要的、能带来利润的IT基础设施上支付资金。包括云知声在内的一批AI企业很难在这里找到新的增长点。

云知声医疗部门的现状可以看作是医疗AI的缩影:AI确实可以在医疗场景中充分发挥其价值,但同质化竞争过于激烈;好的AI产品可以商业化,但受环境限制,利润很难成为规模。

对于医疗AI公司来说,以上困难的解决办法就是等待。他们通常有完整的产品矩阵,需要等待时间沉淀解决方案,等待收入规模逐渐形成。

但是云知声没有时间等待。在赎回债务的压力下,它必须打出IPO这个最后的底牌。

近年来,云知声在医疗方面的外部声音比以前弱了很多。他们把更多的精力投入到智能生活中,加强了AGI。、推广芯片等业务。

现在,云知声行已经到了最关键的一年。智慧医疗行业很难承担短期止损的重任,智慧生活确实有翻盘的可能。

本文来自微信微信官方账号“动脉网”(ID:vcbeat),作者:赵宏维,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com