突然爆雷!成千上万的人欲哭无泪

最近有一件事引起了热烈的讨论。

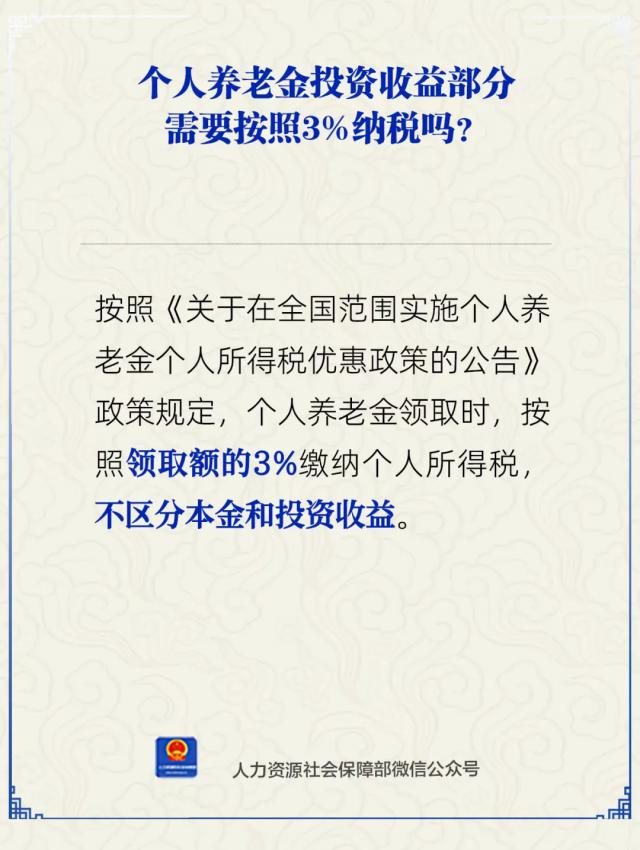

6 月 24 日本人力资源和社会保障部明确规定,政策要求个人养老金领取时,按领取金额领取。 3% 缴纳个税,不区分本金和投资收益。

与养老有关,与切身利益有关,每个人的情绪自然有点高——担心将来领取养老金时,要按总额办理。 3% 缴税。

这个问题,其实很多人都误解了。

因为人力资源和社会保障部讲的是“个人养老金”,是指我国养老金制度三大支柱中的“个人养老金”制度。而不是“基本养老金”,不是我们交的五险一金中的“个人养老金”。

所以,可以放心的是,以后我们退休领取我们国家发放的基本养老金,就不用交税了。

要交税的是自愿开户,自愿缴纳的“个人养老金”。

从个人养老金制度来看 2022 年 11 月底起在 36 城市(地区)先行试点,去年 12 每个月都推向全国。

当时为了吸引客户开户,银行还采取了“钱诱人”的招式,开户后抽红包、发电话费等。,相当热闹。你对这个印象深刻吗?

那么为什么领取个人养老金要交税呢?

因为我们在个人养老金账户里存钱时(每年最高) 1.2W),可抵税(要申请),收入高,税率高,可抵税率越高。

到了领取时,就要交回一份。 3%,其实也没什么大问题,相当于做了一个税递延,提高了当期的收益。

然而,今天的一个问题是:

2022 年度个人养老金制度试点时,首批 129 只有个人养老基金上线(开户后可以购买的基金产品),到目前为止已经发展到 297 只是,整体表现一般。

据 Choice 数据,截至 6 月 24 日,这 297 只有在基金中,只有 121 自成立以来,回报超过了回报。 3%,占比仅 其中只有40% 14 只有回报率超过 10%。

此外,有 46 只亏损超出 3%,其中 8 只亏损超出 10%。

自成立以来,业绩收益超过了 3% 在基金中,基金认购 40 亿份,占比 40%;业绩为负的基金认购合同 36 亿份,占比 36%。

数据看起来不太好,显示出两个实际问题。

第一,假设现在可以领取,那么很多商品都在扣除。 3% 税率之后,实际收益实际上是亏损的。 ...

这样会和许多人,尤其是临近退休的老人,对养老投资“稳步升值”、即使是“稳赚不赔”的核心需求也会产生尖锐的差异。

第二,个人养老金产品的选择比较复杂,一般人看不懂,所以即使有一些优秀的商品,持有的份额也不高。

根据财联社的调查,目前设立个人养老金账户的用户“比较年轻”,45 年龄以下客户占比约 7 成。

这一“低龄化”结构的背后,也许正是老年人对复杂产品的抵触和对稳定收益的渴望之间的撕裂。

如果正规平台的养老金融产品不能满足“保底” 抗通胀需求,养老投资骗局层出不穷,老年人养老资金陷入“正规平台没有商品可投,非正规渠道陷阱密集”的恶性循环!

近日曝光的永坤黄金、舜辰养老公寓等骗术,正是利用这种供需错配,将黑手伸向最渴望稳定的老年人。

永坤黄金骗术余波未过,近日,财新再次曝光浙江舜辰养老公寓的惊雷,或涉及数千人,传闻资金窟窿可能超过十亿。

舜辰集团有两种主要的集资方式。

第一,“预约定租”,投资者(主要是老年人)支付几十万甚至几百万的定金,“买入”约定养老住所的床位。集团将出租床位,收益归投资者所有,年利率约为 8%。

二是向入住老人和在当地向社会集资,早年约定贷款年化率。 目前年化也有12%。 10%。

在存款利率进入的时候 0 “字头时代,银行理财现金产品的回报率也破了。 二是骗术抛出 8%-10% 年化收益形成强烈的诱惑,使得老年人往往忽略了“收益与风险成正比”的基本逻辑。

更值得警惕的是,舜辰本身确实有养老金实体运营,甚至有些老人承认“服务好”,但工业和金融的混淆只是一个骗局。——

随着社会的快速增长,产业收入可能会覆盖高息成本,但是当经济换挡和实体利润率下降时,这种情况 “用新钱还旧账”的资金游戏必然步履维艰!

这个背后是一个被忽视的经济逻辑。

金融业投资的长期回报,本质上是由产业回报决定的。 GDP 增速保持在 6% 从上到下,金融产品的合理收益中心必然与之匹配。

任何声称“稳赚不赔”的年化超级 10% "项目,如果脱离实体造血能力,本质上就是“借新还旧”的庞氏骗局!

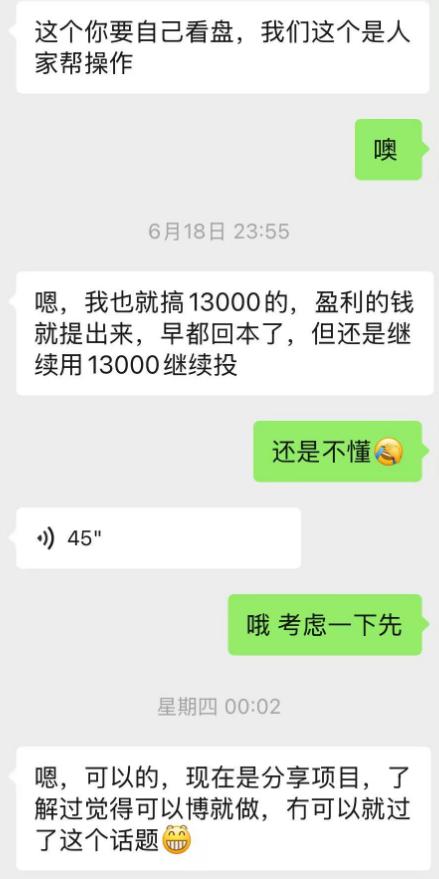

最近正好有个朋友,给作者发了一封“致富邀请函”,稳赚不赔。

拉笔者去投资股市,但不需要自己操盘,背后有高手操盘,并向笔者承诺,由他自己担保,资本损失他赔钱。

骗术太低级,作者自然不会上当,所以随便糊弄过去;但是很明显,这个朋友已经陷入了困境。

为什么要拉上作者的投资,当然不可能是暗恋我多年,给我一个致富的机会,无非是拉人头就能拿到佣金。

这些都是很明显的非法融资资金池投资,没有实质性的底层资产运作,全靠“借新还旧”保持运作。

一旦没有足够的新资金进入市场,雷声就会瞬间发生!

这些低级骗术已经存在了很多年,也被曝光了好几次。

但是奈何,年年花相似,年年人不同。骗术千篇一律,可总有不同的人掉坑。

目前养老投资市场的矛盾,本质上是居民对“稳步升值”的迫切需求,与资产端收入下降、波动增加的复杂现实矛盾。

面临着鱼龙混杂的投资机会,我们必须建立三重清醒的认识。

没有高息保底神话,放弃低风险高回报的想象!

当今环境下,要学会接受无风险收益、低风险收益。 3%、甚至 2% 下面的正常状态。

面临高息保底的投资机会,你只需要考虑一个问题。——

如果你有这么高的机会稳定盈利,不赔钱,掌握信息、资金优势、银行、券商、信托等正规金融机构,你就不早拖刀进入市场了?你还得到我们这些没有内幕信息和资源的小散户吗?

在任何时候,承诺“保底高回报”的商品,都是骗术。

财务规划的重构。

事实上,无论是正规的金融商品,还是外面杂七杂八的商品,都是有风险的。

就像股市一样,变化很大。即使你买了个人养老基金,也会有盈亏,因为其实主要是投资于股票、债务等会波动的产品。

尤其是普通人无法真正识别金融产品底层资产的去向,最有效的预防方法就是分散配置,减少单一资产的比例。

比如风险偏好低的,可以购买货币基金、国债逆回购、大额存款、同业存单,然后配置一些债券基金和利润指数基金来争取更高的收益。

如果风险偏好一般,除了部分股票基金外,还可以使用债券基金进行打底,Reits 为了获得更高的回报,基金。

三是保持投资能力圈。

对于不懂的所谓创新金融产品,坚决说“不”。

要记住,金融的本质是“收益与风险守恒”,无一例外。

不要让同样的骗局,换上马甲,又可以横行江湖坑你血汗钱!

年青人被骗,还有东山再起的机会;老人被骗过一次,这辈子也许会被抓住。

挣钱已经很难了,不要再被骗了。 ...

2025,注定不平静。

家庭财富在转型过程中发生了巨大的迁徙和洗牌。人们该怎么办?金融市场还有什么机会?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com