浙商银行,搬到马云解围,

出现了“建设中国第一家AI银行”。

近日,在浙商银行股东大会上,陆建强董事长的话引起了千层浪。“今天,我将告诉你一个好消息。上周,我将与马云联系。”陆建强宣布,“马云提出,AI 中国第一家AI银行在时代,希望是浙商银行。如此豪言壮语,瞬间点燃了市场的想象。

今年以来,浙商银行股价上涨超过20%,再加上新官上任的三把火,似乎驱散了笼罩在浙商银行头顶的黑云。

不过,在美好的预期下,挑战和弊端依然深刻。2025年第一季度,浙商银行罚款金额已经达到1913万元左右,这一数字实际上远远超过了去年的总和。但是在股东大会上,董事会秘书骆峰口中的“不寻常的一年”,也揭示了浙商银行的严峻局面。

2024年,银行信用减值损失连续五年突破200亿大关。在2020年至2024年的五年间,信用减值损失累计达到惊人的1269.58亿元,相当于亏损了一半以上的“上市银行”。

“马云背诵”和“AI转型”的宏大叙事可能会在短时间内刺激股价。但除了股价上涨,浙商银行还要跨越很多山丘,才能真正扭转困境,获得长久的信心。

增长乏力

近日,在浙商银行2024年股东大会上,董事会秘书骆峰在为股东做业绩报告时感叹道:“2024年是极不寻常的一年。

2024年,浙商银行交出了一份看似稳定却隐藏着波澜的成绩单。

营业收入676.50亿元同比增长6.19%,净利润151.86亿元保持0.92%的正增长。但是,在这一组数字的背后,归母净利润从2022年7.67%增长、在2023年10.5%突然滑落的尴尬现实中,曾经的增长曲线正在画出一个令人担忧的平缓弧线。

将镜头拉到上市股份制银行的全景画面上,浙商银行的处境更加微妙。

这家总资产3.3万亿元、股份制银行规模最小的机构,本应具有灵活优势,却被一群“大块头”甩在了增长跑道后面。

举例来说,总资产4.38万亿元的华夏银行以4.98%的净利润增长率领先,6.96万亿元的光大也有2.22%的增长率,即使是总资产达到12.15万亿元的招商银行,其1.22%的增长率也高于浙商银行。

更加讽刺的是,在生于斯长于斯的浙江这片土地上,宁波银行和杭州银行也分裂了浙商银行的优势。

到2024年,宁波银行归母净利润为271.27亿元,同比增长6.23%;杭州银行为169.83亿元和18.07%。这两家浙江银行,无论是赚钱能力还是增长势头,都远远落后于浙商银行。

业内人士认为,江浙银行业竞争激烈,杭州银行、宁波银行等浙江银行强势崛起,市场份额和资产规模被挤压。其次,监管部门正在加强对影子银行业务的监管,要求银行清理和完善影子银行业务。浙商银行以“身影”迅速扩张资本,受到冲击。

另外,在净息差方面,浙商银行去年净息收入451.57亿元同比下降4.99%,净息差缩小至1.71%,比2023年大幅下降30个基点,仅次于平安银行。

这与其根深蒂固的业务结构密切相关。67%的公司贷款比例形成了贷款业务的主体,而公司贷款收益率低于个人贷款,几乎不可避免地会导致贷款增速放缓。

即使管理层在业绩描述会上将净息差的下降总结为行业共性和业务转型的综合结果,并预计2025年将收窄,但这条下降曲线仍悬在头上。

同样令人担忧的是消费贷款的下滑趋势。截至2024年底,浙商银行个人消费贷款余额为1174.05亿元,比2023年的1467.10亿元同比大幅下降19.97%,净下降293亿元。这条赛道本应成为新的利润引擎,但现在却成了拖后腿的出现。

真正刺穿盈利“盔甲”的是不良资产的大山。在过去激进扩张的岁月里,浙商银行的资产质量早已埋下了隐患,从乐视控股、安信信托到康美制药的雷声名单,总能看到。

2024年,浙商银行加大了对不良资产的处理力度,共处理了296.29亿元。浙商银行董事长陆建强在业绩简报会上也表示,近三年来最重要的任务是解决历史上的不良资产。据报道,在过去的三年里,银行已经解决了近2000亿元的不良问题。

但是信用减值损失的数字仍然在呼唤痛苦。规模连续第五年突破200亿元,2020-2024年达到1269.58亿元,达到281.95亿元。这是什么概念?在a股上市银行,如江阴银行、苏农银行、张家港银行等。,总资产只有2000多亿,这意味着浙商银行在过去的五年里,仅仅因为“信用减值”就亏损了一半以上的上市银行。

即使与上市股份制银行相比,浙商银行的信用损失也足够夸张。比如华夏银行总资产超过1万亿元,但两者的信用减值损失相似;虽然招商银行的信用减值损失超过100亿元,但我们应该知道,它的总资产比浙商银行多了近9万亿元。

浙商银行巨大的信用减值损失,可能与其风险控制和内部控制工作有待改进有关。

内部控制困境和管理层动荡

浙商银行困境背后的根源,直指其内部控制和内部控制管理的漏洞。

2025年第一季度,浙商银行违规罚单如雪花般飘落,罚款近1913万元,犹如一把重锤,敲响了警钟。回顾2024年,罚款超过30张,罚款超过1000万元,已经令人震惊了,但没想到,2025年第一季度的罚款金额远远超过了去年的全年。

尤其在一月二十七日,上海监管局开出的1680万元高额罚单,更是暴露了浙商银行的问题。

从“小微企业划型不准确”的细节疏忽到“贷款业务经营不规范”的流程漏洞,再到“资产池业务不纳入统一信用管理”的制度缺失,15项违规操作都在诉说着管理的薄弱。不仅如此,上海分行7名管理层一起受到处罚,这无疑是对其内部监管体系失败的强烈抱怨。

当时进入第二季度,浙商银行的违规行为并未停止。从四月份开始,常州分行、杭州分行等分支机构陆续收到罚单。杭州分行因“个人经营性贷款业务签订空白合同,向担保人隐瞒实际贷款额度;员工与客户之间存在异常资金往来”被罚款70万元。这类看似分散的违规事件,实际上是银行内部风险管理和制度执行普遍缺陷的冰山一角。

经济学家余丰慧一针见血地指出,浙商银行不断受到处罚,反映出其在内部控制和合规管理方面存在较为严重的问题。

从列举的违规操作来看,这些问题包括贷款业务、资产池管理、跨境贷款、存款贷款操作、信用卡和票据业务等。,这显示了银行内部风险管理和系统实施的普遍缺陷。这些违规操作不仅可能损害客户利益,还可能导致金融体系不稳定,影响银行自身声誉和长远发展。

在连续被处罚的背后,业内很多人都把目光投向了浙商银行动荡的管理层。近年来,浙商银行似乎上演了一出惊心动魄的“人事剧”。很多在职或者辞职的高管因为腐败案纷纷落马,高层人员不断发生“地震”。

2025年初,宁波分行行长姚伟标疑似因受贿失联;2024年,刚刚上任9天的行长张荣森被带走调查,萧山分行行长李邈和合肥分行行长李洋也一起“出事”。回顾过去,副行长刘龙、原董事长沈仁康、副行长张长弓等。都没能逃脱“意外”。

这些一个接一个的人事调整,就像一场激烈的飓风,冲击着浙商银行的内部管理体系,使其内部控制管理的严重伤害越来越明显。

目前,随着金融市场竞争的日益激烈,内部控制管理应该是银行稳步前进的基石。但对于浙商银行来说,这块基石已经支离破碎。当违规成为常态,当管理层动荡不安时,业绩怎么能不被牵连呢?

股票价格暴涨背后的分歧信号

进入2025年,浙商银行正在上演一部戏剧性的“资本剧”。业绩增速大幅下滑,人事动荡影响未止,罚款通知随之而来。然而,在这样的困境中,其股价逆势上涨,年内上涨了近20%。人们不禁怀疑,这似乎不合理的背后隐藏着什么样的秘密。

银行股集体上涨无疑是本次股票上涨盛会的“背景”。但更值得注意的是,浙商银行在新闻中抛出的诸多“重磅炸弹”,不断刺激资本市场的神经。

2025年1月26日的那天晚上,注定要在浙商银行的发展过程中留下深刻的印记。一纸公告划破了夜空,国家金融监管总局同意开设浙银财务管理。注册资本20亿元,注册地杭州,其业务版图包括公开发行和非公开发行理财产品、理财顾问等多个领域。

这样对浙商银行来说意义重大,特别是考虑到这张“通行卡”的获取之路,充满了艰辛和坎坷。

回到2020年11月27日,浙商银行雄心勃勃地宣布筹备金融子公司,但这一计划在漫长的时间里经历了波折。在12家全国股份制银行中,它已经成为最后一个被允许筹备的“落伍者”,直到2024年1月1日才获得筹备审批。

我以为我可以大步追逐,但后来我陷入了“停滞”的状态。财新的报道揭开了背后的迷雾,各种因素受到了约束。直到2024年12月中下旬,相关部门才进入检查,终于迎来了“光明的未来”。

浙江银行理财的开业,不仅仅是业务版图的拓展,更是浙商银行在理财领域突出重围的关键一步。

如果说理财子公司的开业是浙商银行的“实体”突破,那么与马云的“牵手”就给它涂上了一层闪亮的“数字化”光晕。

在最近的股东大会上,陆建强的话引起了千层浪。“今天,我将告诉你一个好消息。上周,我将与马云联系。”陆建强宣布,“马云提出,AI 中国第一家AI银行在时代,希望是浙商银行。如此豪言壮语,瞬间点燃了市场的想象。

陆建强进一步透露,近三年来,AI大会每两个月举行一次,数字化转型以项目化有序推进。

他直言,依靠房地产质押担保的时代已经过去,数字化和场景化是浙商银行未来发展的新动能。浙商银行在商品金融和AI模型应用的跑道上规划了两条明确的路径:构建先进的风险控制体系,让机器取代人力,提高风险控制的准确性;构建数字化、AI化的财富管理机制,率先在上海开启资产管理AI化之旅。

但是,在股价受到一系列利好消息的刺激而不断上涨的背后,股东方面却传来了不和谐的“噪音”。

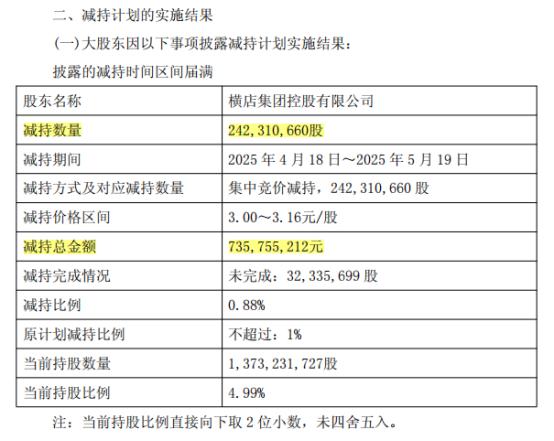

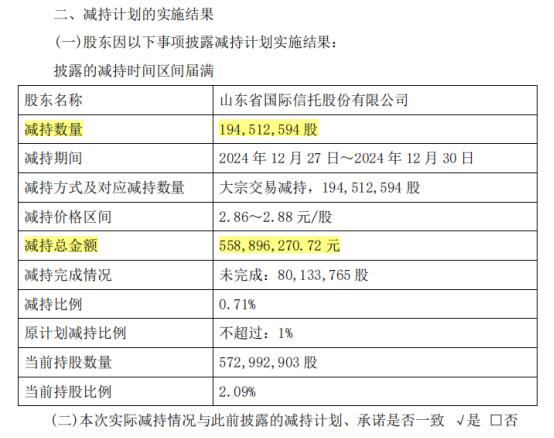

五月二十日,浙商银行宣布,横店集团在四月十八日至五月十九日减持2.42亿股,套现7.36亿元;三月份,山东省国际信托也减持了1.95亿股,达到了5.59亿元。

更值得注意的是,今年以来,浙商银行在a股的超大单和大单净流入资金分别为-4.26亿元和-5.83亿元,反映了机构在二级市场对浙商银行的态度。此外,超大单和大单净流出总额超过10亿元,占同期成交额的比例,在上市股份银行中排名第二。

无论是机构还是重要股东的态度,都说明浙商银行可能还在担心一些深层次的问题,尽管利好不断,股票上涨。

这个系列的数据,清楚地反映了机构和重要股东对浙商银行的态度。

好处不断,股票上涨,看似风景无限,实则暗潮涌动。投资者的焦虑不是没有根据的。在这场资本博弈中,浙商银行能否突破迷雾,将利益转化为可持续发展的动力,还是在质疑中陷入困境?答案,也许只有时间可以揭晓。

本文来自微信微信官方账号“金角财经”,作者:金角财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com