极易技术IPO:收入增长,毛利率下降,客户与供应商重叠

瑞财经 刘治颖 6 月 18 日本,据港交所披露,苏州易科技有限公司(以下简称易科技)向港交所主板提交上市申请,中信证券是其独家保荐人。

招股书显示,极易科技是建立在招股书上的。 2015 年 10 月是中国数字零售综合运营服务提供商和丝绸之路电子商务服务提供商。易科技也是 AI 品牌价值管理商与数智驱动,致力于以数智科技和高效运营带动品牌成长,实现品牌价值。

按照弗若斯特沙利文, 2024 年 GMV 计算,极易科技在中国数字零售综合运营服务提供商中排名第二,在中国电子商务运营服务提供商中排名第五。根据 2024 每年跨境进口电子商务运营 GMV 计算,极易科技在中国跨境进口电子商务运营服务提供商中排名第一。

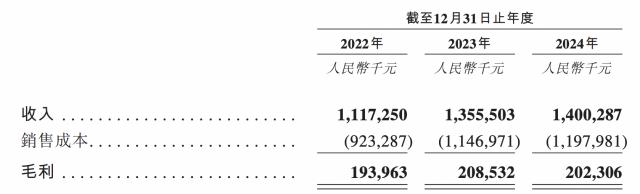

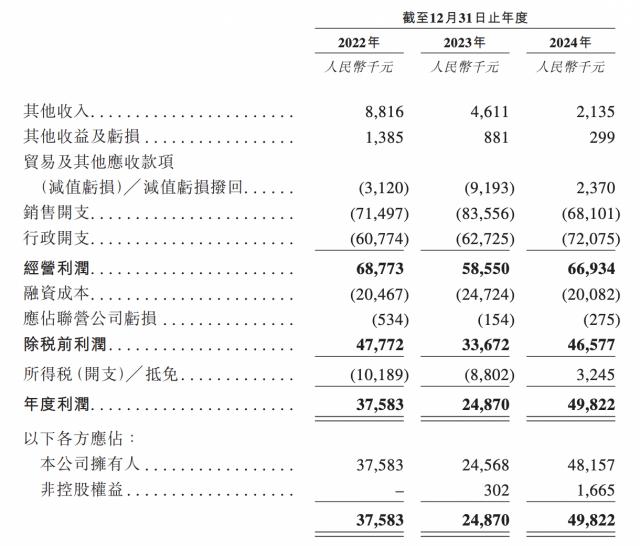

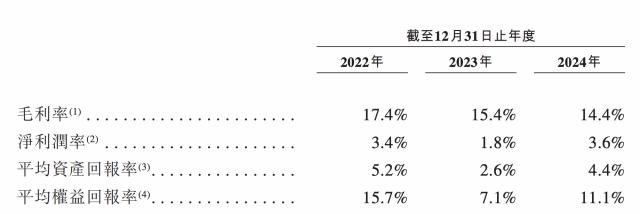

业绩方面,2022 年到 2024 2000年,极易科技收益分别是? 11.17 亿元、13.56 亿元、14 年利润分别为亿元; 3758.3 万元、5855 万元、6693.4 一万元;毛利分别为 17.4%、15.4% 及 14.4%。

在 2022 年、2023 年及 2024 2008年,极易科技来自前五大客户的收入分别是 8.63 亿元、7.96 亿元及 7.87 分别占各期间总收入的亿元 77.3%、58.7% 及 56.2%。与此同时,来自最大客户的收入分别是 8.04 亿元、6.52 亿元及 5.43 分别占各期间总收入的亿元 72.0%、48.1% 及 38.8%。

值得注意的是,极易科技部分客户与供应商重叠。在 2022 年、2023 年及 2024 2008年,极易科技的前五大客户中分别有 2 个、2 个和 2 一个客户也是公司的供应商。在 2022 年、2023 年及 2024 2008年,易科技向这些客户销售产生的收入分别占公司总收入的比例 73.1%、50.7% 和 43.9%。与此同时,易科技对这些客户的采购额分别占公司总采购额的比例。 12.8%、12.7% 和 8.3%。

易科技表示,这些客户也是公司供应商的根本原因是公司向他们销售品牌产品或提供数字零售综合运营服务,并在品牌至客户的解决方案和品牌至公司的解决方案下向他们购买品牌产品或营销推广工具。根据弗若斯特沙利文的信息,这种安排符合行业惯例。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com