海天港股上市,全球战场亮剑!

出品/零售业务财经

作者/静淇

六月十九日,佛山市海天调味食品有限公司(以下简称“海天味业”,03288.HK)以36.30港元/股的发行价登陆港交所,尽管股价在开盘时一度飙升至37.5港元,但随后迅速下跌,盘中最低报36.05港元,跌幅0.69%,跌破发行价。

海天味业报36.50港元,涨幅为0.55%,市值定格为2131.47亿港元。

此前,海天味业据报吸引了超过39万散户参与认购,超过930倍的认购倍数,以及高淳、GIC、八大基石投资者,如源峰,总认购规模为47亿港元。

海天味业作为中国调味品行业的龙头企业,2024年实现营收269.01亿元(同比增长9.53%)、归母净利润为63.44亿元(同比增长12.75%),看起来已走出过去两年的业绩低谷,但更深层次的分歧是:国内调味品市场增速放缓至个位,生抽品类增长乏力,而国外市场收益远低于李锦记、老干妈等先锋,远远落后于“世界第五大调味公司”的称号。

在这种背景下,港股上市究竟是海天味业全球化战略的重要跳板,还是其国内增长颤抖的无奈之举?

01

“收缩前线,聚焦核心”战略

迎来阶段性成果

由于近两年“先跌后涨”的业绩表现,资本市场对海天味业的复杂情绪。

受消费疲软、原材料成本上升和“添加剂双标”事件的影响,2023年海天味业的收入和净利润同比下降4.1%和9.21%,创下十年来最差业绩。

但是,2024年,新任董事长程雪推动的改革措施,如提升产品创新等,全年收入增至269.01亿元,净利润达到63.44亿元,净利润增长率首次超过收入,说明利润修复力度强于收入增长。

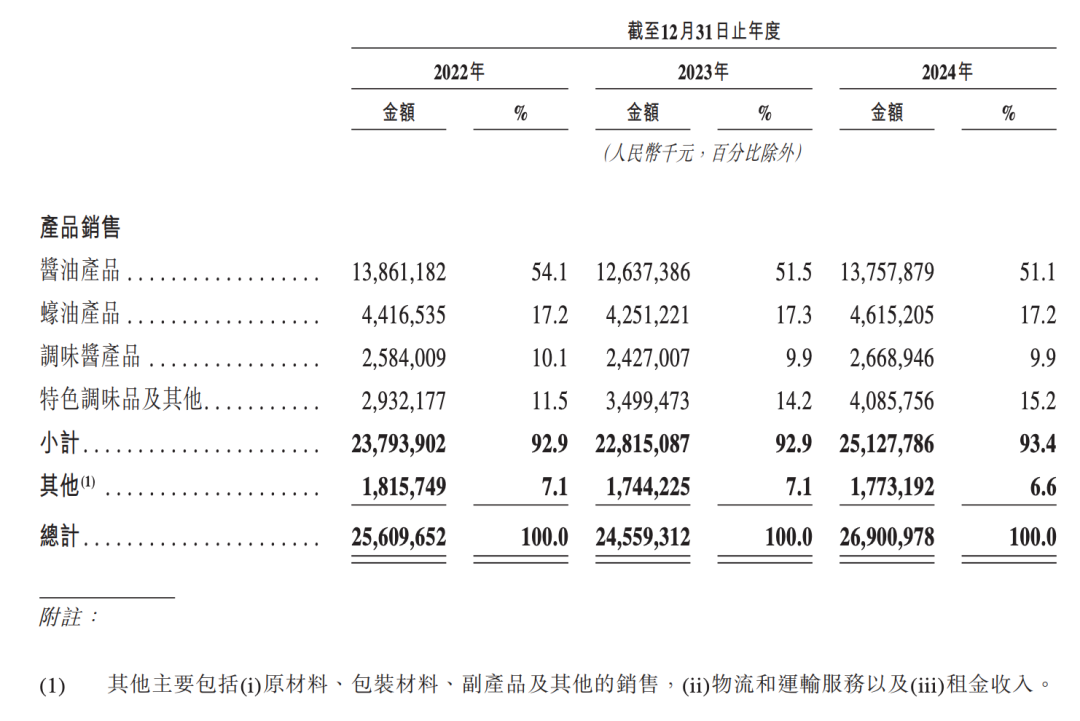

生抽业务2024年营收137.58亿元,同比增长8.87%,但销售额增长11.6%,吨价下降2.5%,反映出“以量换价”战略下的增长压力。

图片:海天味业商品销售金额及比例

油耗和调味酱表现稳定,收入分别增长8.56%和9.97%,其中油耗毛利率增长4.69个百分点至33.69%,成为利润改善的关键。

值得注意的是,醋、米酒等其它品类的收入增长了16.75%,首次突破40亿元,成为“第二增长曲线”。

图片:海天味业产品类型

海天味业线上渠道在渠道转型方面,2024年营收达到12.43亿元,同比增长39.78%,但线下经销商数量呈下降趋势。

数据显示,从2021年到2024年,海天味业的经销商数量分别为8053家、7172家、6591家和6722家。从2021年到2023年,海天味业的经销商数量在三年内减少了近1500家。虽然2024年经销商数量有所增加,但经销商整理流失的趋势并没有发生实质性的变化。

据业内人士分析,经销商的流失一方面可能与渠道备货政策的失败有关,另一方面也可能与公司渠道营销压力有关。一些经销商由于市场需求疲软,利润率受到压缩。

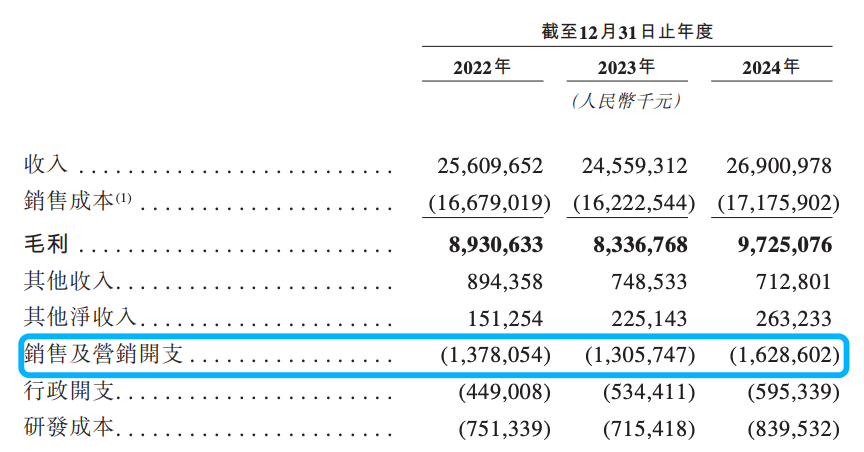

更令人担忧的是,海天味业的海外收入远低于李锦记同期50%以上的海外收入,面临雀巢、美味等国际品牌的强劲竞争;虽然有机酱油、减盐、耗油等健康产品销量增长超过60%,但总收入占比不到15%,尚未形成替代传统品类增长的动能;销售费用同比飙升24.7%至16.3亿元,广告费用和人力成本的上升可能会挤压未来的盈利空间。

图表:海天味业销售费用状况

「零售业财经」我认为海天味业2024年的业绩反转其实是“收缩前线,聚焦核心”的阶段性成果,国内市场的股票竞争和全球化布局的滞后仍然是一个长期的瓶颈。

海天计划将港股募资净额的30%用于产能扩张和供应链数字化升级,20%用于海外市场扩张。

这种资金管理反映了公司管理层的双重目标:通过增加产能和产品升级,巩固国内基本市场,在东南亚、中东等地建立本土化供应链,突破全球化瓶颈。

但这种“双线作战”的策略面临着资源配置的考验:国内市场的价格战可能会压缩盈利空间,而海外市场的长期投资短期内很难取得成效。如果海外收入比例在3-5年内无法上升到15%以上,海天的全球化战略可能会成为资本故事的“空中楼阁”。

02

程雪“生抽女王”破局之路

海天味业港股IPO由程雪领导,去年刚刚担任新董事长。这也是海天味业走向世界,努力争取全球调味品市场的开始。

多年来,公司灵魂人物庞康掌舵海天味业。在庞康的带领下,海天味业完成了业务的快速发展,登陆上海证券交易所,成为行业龙头企业。

2024年9月,庞康辞职,程雪接任董事长,管江华接任总裁。程雪和管江华都是在海天味业工作了20多年的老将。

程雪的职业生涯堪称中国企业传奇。

1992年加入海天酱油厂时,她只是一名普通员工;通过参与公司改革,多次增持股份,她逐步晋升为副董事长,并于2024年9月正式接任董事长。截至2025年6月,程雪已成为海天第二大股东,持股比例为13%,年薪超过900万元,被誉为“中国最强工人”。

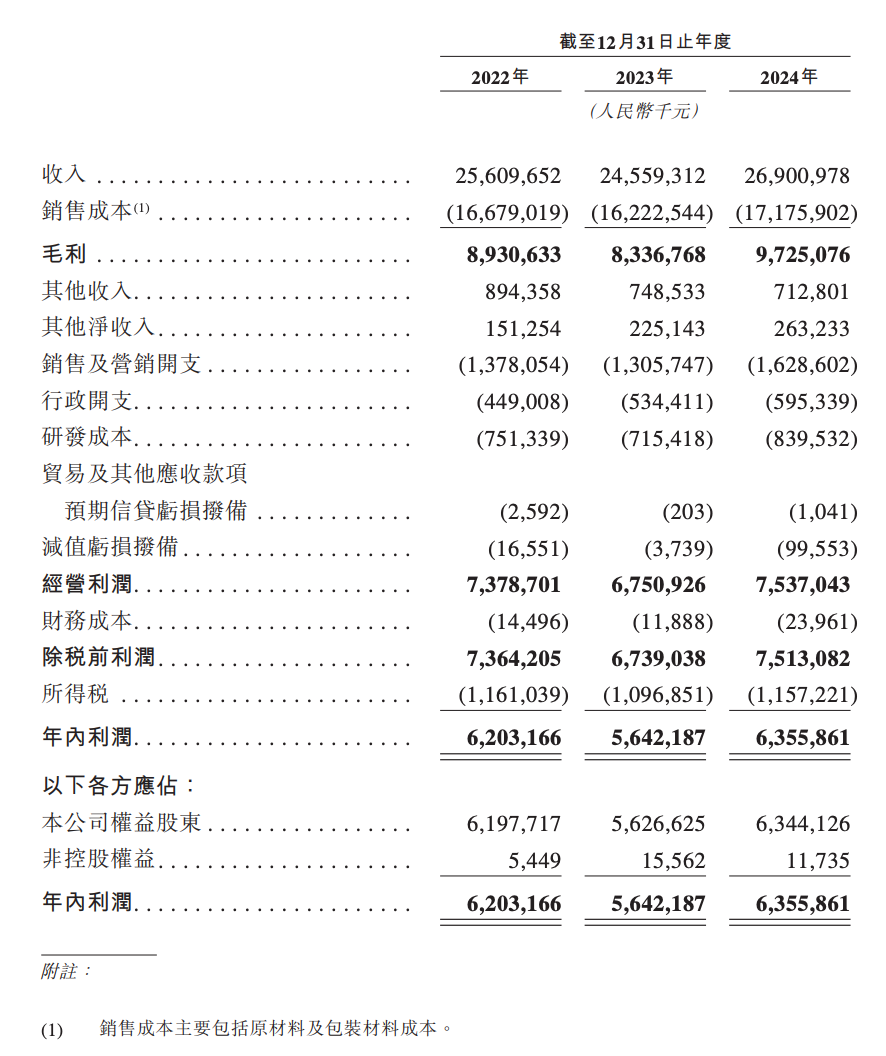

在过去的三年里,海天味业经历了舆论漩涡和市场寒流的双重淬炼。程雪上位后,海天味业的经营业绩逆转。

图片:海天味业近三年的业绩

下一步,海天味业全球化战略将以港股上市为起点,其核心目标是将海天从“中国领先调味料公司”升级为“全球调味料公司”。

据悉,通过建立全球品牌形象、拓展销售渠道、提升海外供应链能力,大约20%的赴港全球销售净收入将用于提升公司全球影响力。

具体来说,海天味业计划在东南亚、欧洲等地扩大海外分销渠道,通过建立由100多名人员组成的海外营销团队、开设和优化全球电子商务平台业务、建设本土化供应链、建设和不断升级海外营销和物流网络等方式,提升海外产品在海外市场的竞争力。

虽然港股上市是海天味业估值重构的窗口,但其未来发展趋势仍将取决于三大战略的实施效果。

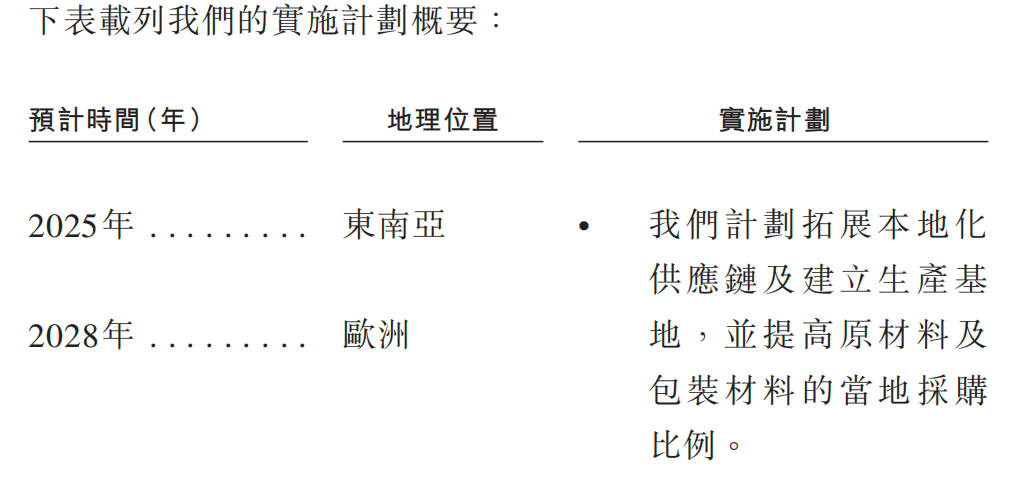

第一,海外市场本土化突破。

现在海天海外收入占比不到7%,而且集中在华人消费者身上。因此,公司计划在2025年扩大本土化供应链,在东南亚和2028年在欧洲建立生产基地,提高原材料和包装产品的采摘比例,并在3年内设定海外收入比例提高到15%的目标。然而,在东南亚市场,海天需要直接面对雀巢、味好美等巨头的竞争,后者通过本土化生产已经占据了先发优势。

图片:海天味业海外发展规划

第二,健康产品的大规模突破。

2024年,海天有机酱油、减盐耗油等健康产品销量增长60%以上,但占总收入的不到15%。港股募集资金的30%将用于健康产品的研发和核心发酵技术的升级,目标是在三年内将健康产品的比例提高到25%以上。这一领域的成功将直接影响其在消费升级浪潮中能否巩固高端市场地位。

三是渠道结构数字化突破。

尽管2024年线上渠道收入增长39.78%,但仅占4.6%,远低于千禾味业等竞争对手。海天计划将港股募集资金的10%用于供应链数字化升级,目标是在3年内将线上渗透率提升至15%,通过直播电商、跨境电商等新渠道到达年轻消费者。另外,通过精简经销商和终端下沉,线下门店已经实现了东部和南部市场10%以上的增长率,这一推广效果需要不断巩固。

总的来说,港股上市是海天从“中国生抽龙头”向“全球调味巨头”转型的关键跳板。

如果海天能够在东南亚市场实现本土化突破,同时将健康产品推向增长引擎,有望重塑全球调味品行业的竞争格局;相反,如果国际化进程受阻,国内市场份额被新兴品牌侵蚀,“酱油”的光环可能会逐渐褪色。

这次战略豪赌的成败,将极大地决定中国调味料企业全球化的天花板高度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com