办车贷款可以打折吗?汽车金融大变革

作者在《汽车金融还是好产品》一文中介绍,随着汽车金融市场的不断发展,越来越多的银行参与其中,竞争日益激烈。

然而,这条“跑道”的参与者并非只有银行,汽车金融公司、融资租赁公司等也在积极布局,分享这块“蛋糕”。 蚊腿也是肉。在这样的市场背景下,也许商业银行对自身业务的探索和规划是提高服务质量、扩大经营效率的唯一途径。

多家银行暂停汽车金融“高息高返”

最近,一则新闻“冲击”了国内汽车金融市场。从6月份开始,中国银行、中国工商银行、中国农业银行等部分银行明确撤销车贷“高利率高回报”。

所谓“高利率高回报”,是指一些银行吸引汽车经销商与他们合作,以退还更高的佣金(约8%-15%),为用户提供更长时间的汽车贷款,以获得利息收入。

图片:汽车金融产业链

汽车经销商通过优惠的方式将大部分银行返还给客户,从而降低汽车价格。在实践中,“高利率高回报”往往与“五年贷款两年后提前还款无违约金”的协议相结合。

举例来说,上海的卢先生刚刚借钱买了一辆比亚迪车。扣除各种优惠补贴后,该车价格为11.58万元,办理车贷后退还1.3万元。如果贷款在2年内结清,大约要支付10,000元的利息,这就相当于从银行获得了3000元的羊毛。高利率、高回报率带来的好处,使得车贷业务的渗透率迅速提高。根据一些品牌汽车销售人员的说法,他们店铺的贷款渗透率超过80%,而且几乎都是“高利率、高回报”。

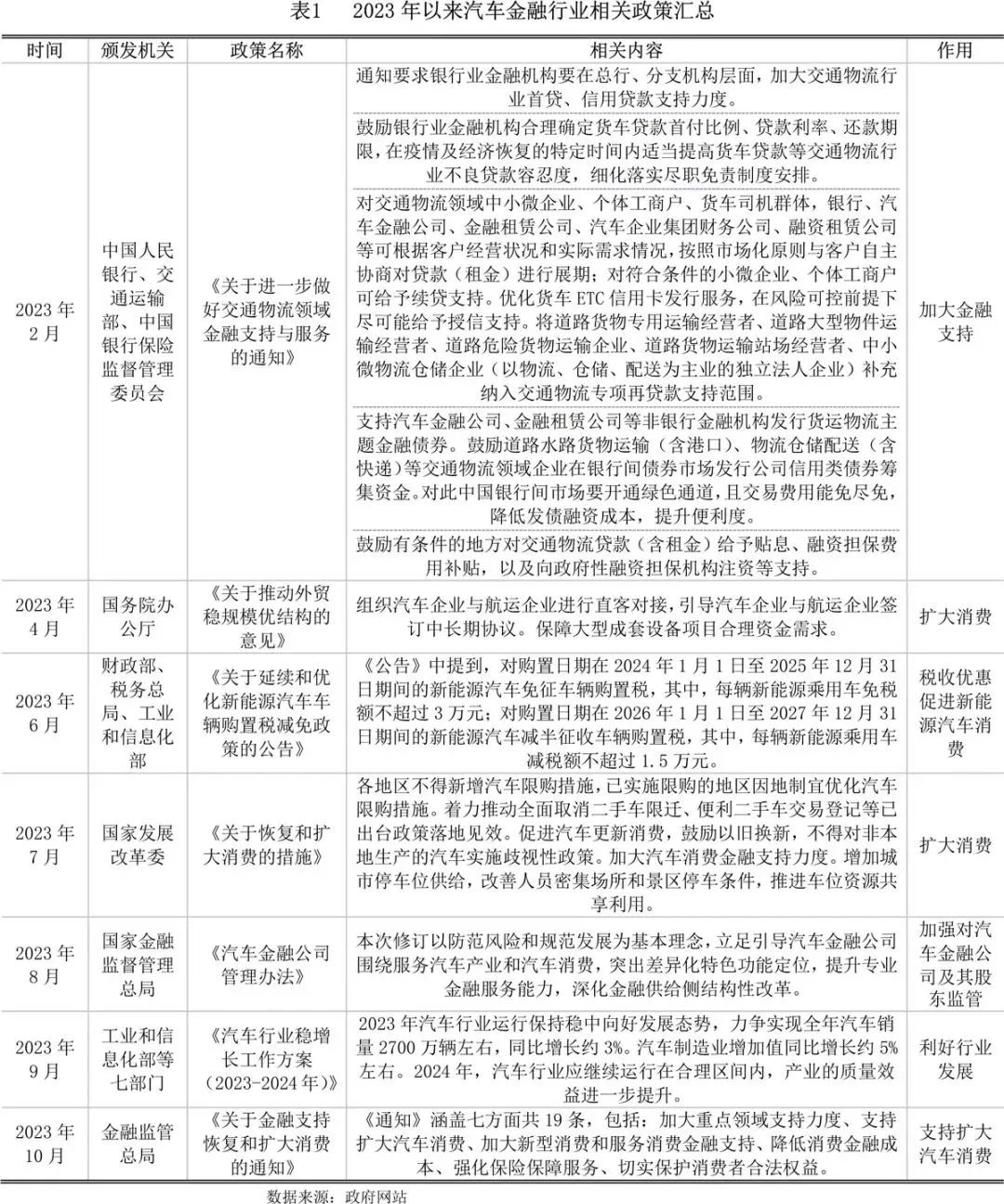

图表:近年来汽车金融相关政策

随着汽车金融业竞争的日益激烈,金融企业为了抢占市场份额,不断降低客户利率,提高经销商的返利比例,导致行业利润率过度压缩。

一方面,一些经销商利用银行一次性支付佣金和允许提前偿还贷款的规则,诱导客户提前偿还贷款以反复获得返利,甚至隐瞒客户返利的事实,严重扰乱了市场秩序。

另外,消费者权利受到直接损害,例如,购买汽车被迫搭售高佣金金融产品,或者面临不透明的服务条款。

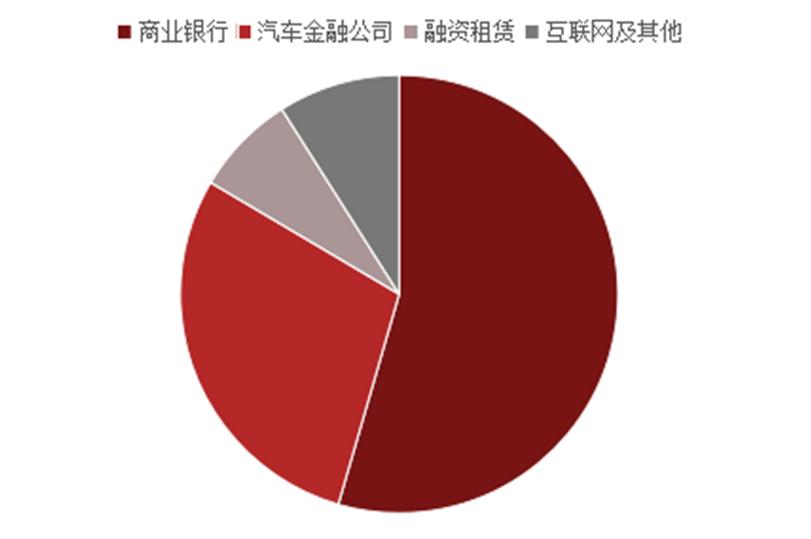

图表:中国汽车金融市场竞争格局细分类型占比

值得注意的是,虽然很多4S汽车店都宣传买车可以享受“免息贷款”,但销售人员直言“免息”更多的是一种营销演讲。在操作过程中,利息成本通过“车价内部转换”转移:以优惠后的裸车价格吸引客户,本质上贷款还是需要支付利息的。

销售人员特别建议,如果选择2年后提前还清贷款,虽然可以节省一些利息,但需要提前与银行沟通,可能会产生一定的手续费。相比之下,两年期贷款成为很多消费者的首选,因为它们更容易在“成本和灵活性”之间取得平衡。

为什么银行要叫停“高息高返”业务?

事实上,最简单的原因是:不赚钱。

银行抢占市场份额的关键目的是盈利,但在“高息高回报”模式下,前几年利息收入已经退还给客户。如果车主2年后提前还贷,银行将面临亏损。因为两年内还款最划算,车主普遍选择长期贷款和短期还款,这是银行最不愿意看到的情况。

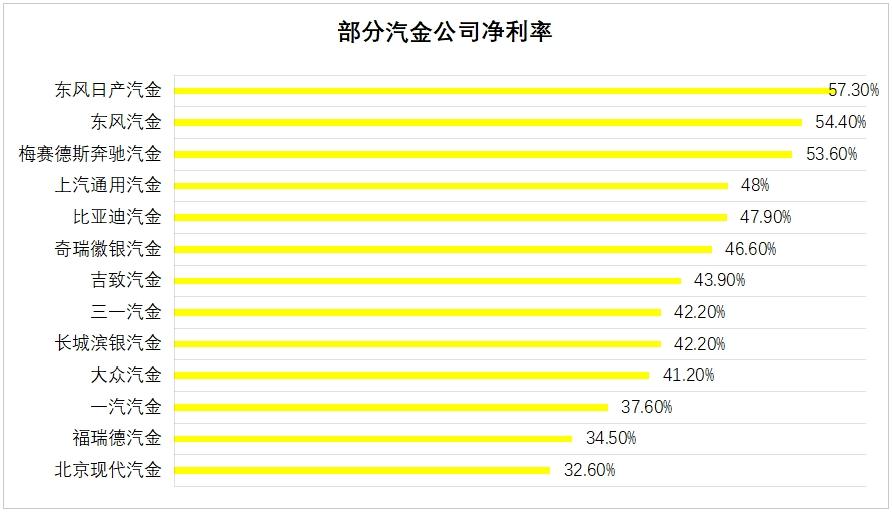

图表:部分汽金公司净利率状况

根据黑猫投诉平台的公开数据,相关车贷提前还款的投诉数以千计,主要集中在“银行拒绝提前还款”、“违约金突然增加”、“未告知还款限制”等问题上。很多消费者表示,当初选择贷款是为了省钱,但现在却陷入了“想还却还不了”的窘境。

事实上,“高息高回”的方式看起来多方共赢,但羊毛出在羊身上,其实最终还是消费者承担了相关的费用和成本。

考虑到这些风险,各地监管机构纷纷发布文件,建议银行保持适当的返利比例,避免恶性竞争。

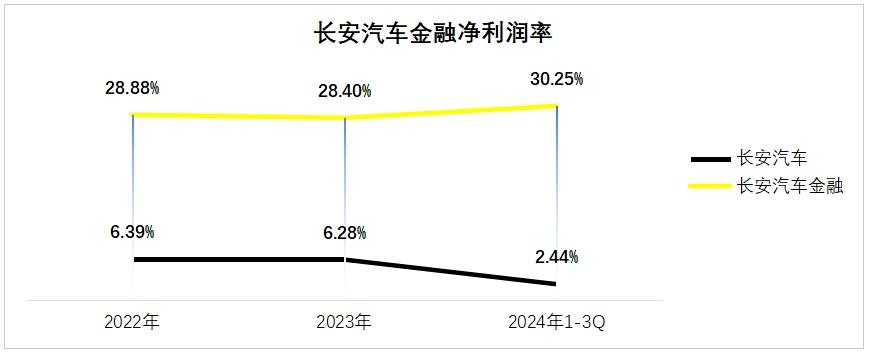

图片:长安汽车金融净利率

比如今年1月重庆金融监管局发布的《关于进一步规范汽车金融业务,促进汽车消费市场稳定健康发展的通知》提出,金融企业要严格遵守行业自律要求,不能以高额返利等不正当竞争手段抢占市场份额。

今年5月,四川省银行业协会发布了《四川省银行信用卡汽车分期付款业务汽车抵押贷款业务自律公约》,要求当地银行金融机构优化与汽车经销商的合作模式,降低客户的实际利率,及时调整佣金比例。

图表:监管单位对汽车金融公司的处罚公示

在日前的自律公约会上,开封市银行业协会要求银行做到“三个避免”:避免汽车经销商向客户推荐高佣金汽车金融产品。

随着监管的收紧,“高利率、高回报”的方式必然会逐渐退出市场。希望金融企业提供更透明、更低成本的金融服务,真正满足消费者的需求。

同时,经销商应该改变盈利模式,减少对金融返利的依赖,通过提高服务质量来增强竞争力。通过规范银行经营行为,行业不仅遏制了非理性竞争,还引导银行回归合规管理轨道。

图片:汽车金融业务到底是不是“抢手货”?

除喊停“高息高返”现象外,近期多家银行悄然提高还款门槛,如提前还款期限增加、违约金比例增加等。

据了解,从6月5日起(以下付款日为准),上海某国有银行将2年内提前还款违约金从提前还款金额的5%提高到10%,2年至4年内提前还款违约金从0%提高到5%,4年以上免违约金。

早在4月份,浙江多家国有银行就将5年免违约金期限从“贷满2年”延长至“贷满3年”。本来银行的个人消费贷款主要是住房抵押贷款。在房地产市场下行的背景下,为了维持贷款总量,车辆贷款的投入增加了。

在整个新车贷款市场中,汽车金融公司面临的竞争主要来自银行,竞争的加剧促使汽车金融公司的份额下降。

不只是汽车公司,银行也要求变更。

笔者认为,无论是银行还是汽车金融公司,金融企业在与经销商合作时都要坚持“量价平衡”的原则,给予合理的服务收入,同时将部分利益转让给消费者,逐步降低贷款利率,提高获得感。

然而,根据披露的数据,汽车贷款仍然是许多银行的重点业务。举例来说,根据交通银行2024年度报告,截至去年年底,该行信用卡业务中汽车分期余额较2023年底增长674.16亿元,增长240.10%。

图表:交通银行汽车分期余额增长240%

截至2024年底,平安银行汽车金融贷款余额为2937.95亿元,去年新增个人新能源汽车贷款637.68亿元,同比增长73.3%。平安银行指出,银行积极响应国家政策,通过升级汽车消费金融产品和服务体系,加大对新能源汽车和二手车的消费支持力度,满足用户一站式汽车金融需求。

另外,截至2024年底,上海浦东发展银行零售信贷绿色新能源汽车贷款规模为90.82亿元,比2024年初增长38.9亿元。新能源汽车贷款占汽车贷款的33%,比年初增长11.2%。

去年兴业探索打造“汽车”-家-企业“一体化经营链条,汽车分期成交量同比增长276.65%。浙商银行去年年报显示,该行掌握了新能源汽车产业的发展趋势,大力推进分期购车业务,帮助汽车消费稳步增长。

从上述数据来看,汽车金融市场正在经历深刻的变化。以高额返利驱动的粗暴增长模式,行业迫切需要回归金融服务的本质。

图表:汽车金融市场即将迎来深刻的变革

首先,四大银行,尤其是农业银行,将在全国范围内进行业务调整,形成强大的示范作用。预计一些大公会会很快跟进调整,民营银行会加快退出高息竞争跑道。

没有高返利作为噱头,银行必须坚持风险控制能力和服务体验。某股份制银行试点的“汽车行为风险控制模式”,通过分析车主保险和维护数据,动态管理额度,坏账率暴跌40%。这种精细化的风险控制模式将成为行业标准。

此外,银行要打破传统的付款人定位,融入产业链和消费链,转型为“情景经营者”。当价格战歇火时,围绕汽车消费场景的深入挖掘将成为一个新的战场。从新车发布会的专属分期到二手车检测 一站式贷款服务,银行将更加注重与产业链的深度融合。

市场呈现多元化竞争,厂商是金融公司和网络平台的主任。在监管规范下,行业将建立透明体系,有效保护消费者权益,实现健康发展。

当人们不再专注于价格消费战,然后深化场景金融,优化产品和服务时,整个市场可以告别短期游戏,走向标准化、双赢、可持续发展的良好市场轨道。汽车金融和整个行业的“长期主义”时代不远了。

结语

金融业务最怕的不是竞争,而是陷入“伤敌1000自损800”的无效内卷。

从整体趋势来看,未来汽车金融业将回归服务本质,金融企业将通过提高审批效率和定制产品来提升竞争力。在科技的驱动下,大数据风险控制将实现精准定价。

更重要的是,这种全国性的统一调整将使行业标准的传递速度呈指数级增长。只有普通人需要的金融服务才是真正有价值的金融服务。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com