茶产业五大浪潮:如何捕捉新的消费趋势,创造新的需求?

上个月,上海阿姨通过香港证券交易所上市听证会,成为今年第四个登陆资本市场的茶叶品牌。从古茶到蜜雪冰城,霸王茶姬,再到上海阿姨,今年无疑是中国制茶的“资本狂欢年”。

在当代中国购物中心的业态地图中,茶不再是一种“可有可无的小吃”——它已经是空间气质的页面、客流结构的投射和运营逻辑的信号。

在过去的十年里,茶叶品牌经历了从街头商店到购物中心的主要商店,从区域品牌到资本宠儿的强烈变化。尤其是在新一线和一线城市,这一类已经成为购物中心最灵活、更新最快、消费者参与度最强的业态之一。

另一方面,收入的出现也在加速:过热扩张导致效率下降、回购疲软、品牌趋同、装修内卷、缺乏粘性等问题逐渐显现,茶店面对购物中心的实际价值正在重新审视。以下是基于我们2015年–2025年对中国一线城市和新一线城市茶叶业态的发展脉络和空间布局进行了研究,试图回答以下三个重要问题:

在茶叶业态的发展历史上,哪些节点决定了它的变化?

在购物中心,茶饮品牌的真实经营表现如何?

未来,购物中心如何正确地“对待”这杯茶?

从“单品流量”到“空间资产”,茶叶业态的意义已经超越了饮料本身。本内容旨在澄清这一转换路径,并提出可操作的运营建议。

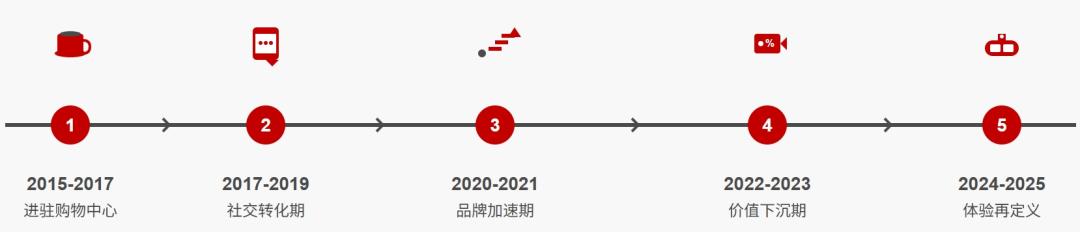

2015–2025年,五大越迁阶段茶叶业态

在过去的十年里,中国茶叶业务在购物中心的空间计划和产业逻辑中经历了五个结构转型期。回顾它的发展轨迹,有助于我们理解为什么这种格式能在商业空间中长期占据一席之地,为什么现在面临增长瓶颈和逻辑反思。

茶叶业态发展演变时间轴

第一阶段(2015–2017):从街头“流量单品”,到入驻购物中心

这个时期,蜜雪冰城,CoCo、快乐柠檬等品牌开始大规模进入二三线城市购物中心,形成“奶茶” 甜点/小吃的组合。在商业房地产方面,茶叶业态往往被用作填充边缘位置的“灵活补充”,租金低,要求小,引流快。

2015年的标志性事件是,CoCoCo的全球门店数量已经超过2000家,新的奶茶饮品火了,奈雪的茶和乐乐茶相继成立并迅速发展。同年,现代中国茶叶店产品在长沙成立,利用复合创新思维推出最新一代立体复合餐饮业态,为市场带来新的活力和变化。从运营意义上说,购物中心开始将茶叶视为吸引顾客的“轻餐饮引流项目”,但此时对于如何评价和判断这类项目,仍然没有建立标准化的评价模式。

第二阶段(2017–2019):新茶兴起,业态被“重新定义”

西茶、奈雪茶等“第三代新茶”在高线城市购物中心发展迅速,促进了茶从“便捷饮品”向“社会消费”的转变。这些品牌大多强调“品牌设计” “空间体验”,首店效应明显,坪效指标远超传统饮料品牌。

2017年,西茶正式进入上海来福士广场,给出第一家品牌店,引起强烈的市场反响。单日销量突破4000杯,客户排队现象严重。最长排队时间为6小时,显示出新茶品牌的强大吸引力。随后,到2018年,奈雪的茶叶在深圳拥有40家门店,全国共有60家门店。品牌整体发展迅速,在营业额上表现出强劲势头。月流量已经超过星巴克。

茶叶业态特征转变示意示意

第三阶段(2020–2021):“品牌加速赛”受到疫情刺激。

疫情期间,头部品牌开始了“爆发式扩张”和“抢位对决”。许多品牌在购物中心的第一层迅速布局,试图占据最佳位置来吸引客户。同时,中腰品牌,如现代中国茶叶店、霸王茶姬、书烧仙草等。,采取了不同的策略,通过在特定区域的密集覆盖来增强其在当地的品牌影响力,占领消费者的心智。

RET睿意德商业地产研究中心的数据显示,到2020年底,国内茶叶店数量已达59.6万家,其中新茶叶店占37.8万家,约为咖啡店的4倍。到2021年,中国饮料店的连锁化率达到41.8%,这是中国餐饮店整体连锁化率(18%)的2.3倍,显示了茶叶行业高度连锁化的特点。

当茶叶品牌进入一线城市A级商圈的顶级商铺时,通常需要支付更高的租金,这也反映了这种业态的更高效率和毛利;同时,一楼的茶叶店已经成为购物中心的“年轻化指标”,一些传统服装品牌甚至不得不为茶叶品牌放弃自己的位置,以满足市场对新鲜和时尚消费体验的需求。

第四阶段(2022–2023):结构拐点和“店面价值下沉”

进入2022年后,随着消费者趋于理性,饮料市场的快速增长逐渐放缓,回购频率下降。此外,店铺同质化越来越严重,导致品牌效率普遍下降。在此背景下,各地购物中心开始重新评估茶叶在整个业态结构中的比重,逐步调整投资策略。趋势观察显示,在一线城市,部分购物中心已经出现“茶叶租赁期满不续,服装品牌补位”的情况;但在长沙、郑州等中部城市,市场仍处于茶叶发展的红利期,低价与体验型门店共存,竞争格局更加多元化;同时,高线城市的头部项目更倾向于保留具有品牌影响力的第一家门店或旗舰店,加快淘汰低质量、缺乏竞争力的同类品牌。推动茶叶业态向高品质方向升级。

第五阶段(2024–2025):价值重估和“感觉再定义”

目前,茶叶业态正处于“价值重估期”。购物中心对茶叶品牌的考虑不再局限于传统的店铺效率,而是更加关注“品牌差异”、通过更具战略性的布局,“流量链接”和“空间关联”试图提高整个项目的吸引力和用户粘性。

与此同时,出现了一系列新的商业特征:喜茶、霸王茶姬、茉莉奶白等品牌都在努力打造“空间互动体验”和“文化联名”,以内容驱动消费;茶店不再是孤立的零售模块,而是逐渐融入“场景群”,比如茶。 展览、茶饮 露营、茶饮 宠物等组合业态逐渐兴起,构建了更加多元化的消费模式。一些购物中心为茶叶品牌设置了联合快闪区或互动市场,进一步扩大了其“即时流量”的场景价值。茶不再是空间填充物,而是感受叙事的重要节点。

十年茶叶进化的历史,不仅仅是门店数量的增长曲线,更是购物中心业态结构和消费文化变化的镜像。从“流量补充”到“社会符号”再到“空间体验节点”,茶叶业态经历了五轮演变,每个阶段都在回应不同阶段的商业逻辑:从“被动占用”到“主动叙述”,这款茶正在成为重新定义购物中心商业价值的观察窗口。

茶叶业态发展五阶段简表(2015年–2025)

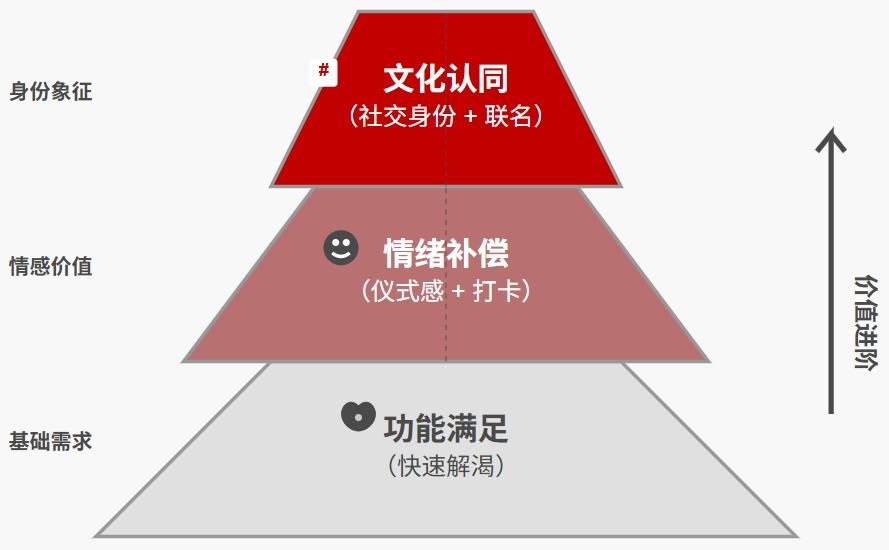

由“流量饮料”到“品牌共鸣”—— 消费者的逻辑变化和茶叶品牌的多样化

茶不再只是“饮料”——消费者认知正在重构

在过去的十年里,茶逐渐从一杯“快速满足的饮料”变成了表达个性、参与社交、实现情感补偿的象征性媒介。这一变化的背后,是新消费跨代转移和社交内容平台算法共同推动的“饮料就是媒介”趋势。

95后、Z世代成为消费者的主力军。他们把“喝茶”当成日常生活中的小财富,更愿意为“品牌人格”和“场景叙事”买单;

在小红书、抖音等内容平台的推动下,茶饮从产品层面进入了“可分享”的视觉场景,由“品类交易”转变为“内容交互”;

情感经济、颜值经济与经验经济叠加,茶饮成为“心理补偿”而非“饮食必需品”。

高级消费价值模型

RET睿意德商业地产研究中心的调查数据显示,57%的茶消费者表示“买茶不是为了口渴,而是为了奖励自己”;Z世代68%的茶用户会拍照打卡分享,超过70%的人关注“杯子设计与品牌联名”。

品牌梯队分化:从“大单品”到“品牌宇宙”

伴随着跑道的成熟和竞争的加剧,茶饮品牌出现了明显的梯度分化和多样化的进化路径。

头部品牌:构建超级品牌力和复合品类界限

以喜茶、奈雪、茶百道等为代表的头部品牌,逐步从“茶品牌”向“茶生活方式品牌”过渡:

打造“品牌宇宙”:推出清淡食品、咖啡、零售快消、联名周边;

强化空间感觉:喜茶提出“茶文化空间”的概念,进入高档商业和文化综合体;

推广高效门店模式:奈雪自2020年推出PRO门店,通过取消现有烘焙,提升SKU(如聚焦茶和零售商品),实现人效提升。

中腰品牌:深耕地区和细分人群

如书亦烧仙草、沪上阿姨、古茶等,聚焦区域强渗透和口味文化本土化:

商店下沉与供应链本土化战略同步进行;

加强社区营销与周边商圈的粘性,构建“商圈定制产品”;

与区域购物中心合作,打造“区域客户专属店”。

创新品牌:情景融合与“第三空间”延伸

茉茉酸奶、霸王茶姬等新品牌,在强调产品创新的同时,尝试与书店、展览、体育零售等跨境营销,进入“社交” 内容 零售业复合业态:

莫酸奶与优秀动画《鬼灭之刃》联合推出限量套餐、定制周边及主题店,通过“二次元” 茶“吸引年轻消费者,通过跨界联名有效提升品牌市场影响力;

2024年10月,霸王茶姬与上海时装展合作,联合设计师陈安琪推出“茶韵东方”主题秀,将茶元素融入时尚设计,同时限制茶具周边,实现“看秀即种草”的消费转化;

东南亚市场霸王茶姬试点“茶饮” “书店”复合业态,店内设有茶文化书籍专区,提供茶与阅读相结合的互动体验。

茶叶品牌选址逻辑进化

茶叶品牌的演变已经从“饮料产品”演变为“生活习惯情景符号”,不仅仅是一种“品类业态”,更是一种品牌生态。这也对购物中心的品牌引入策略提出了更高的要求——引入“流量场景”、“用户关系节点”、“品牌空间叙事”而不是“茶叶品牌”。购物中心还需要从原来“以租金为导向”的招商逻辑,逐步转变为“以情景同创、品牌协同”为核心的新引入逻辑。而且茶饮品牌的选址逻辑,也从“人流量最大”变成了“匹配度最高”。

茶叶品牌选址逻辑示意

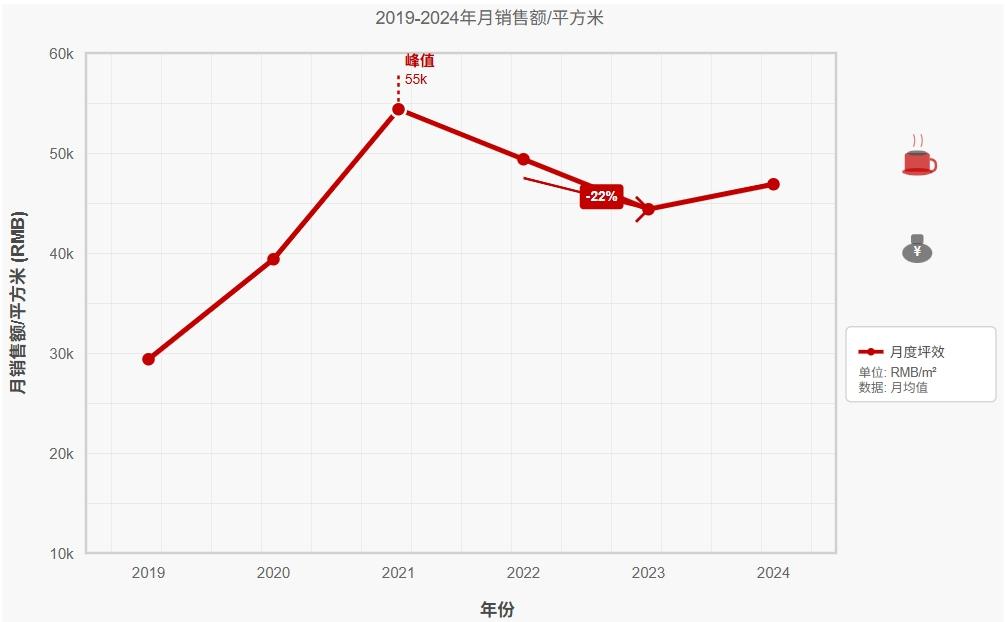

平效下的真相—— 一杯茶还能养活多少商场?

茶叶业态的“坪效神话”是否仍然成立?

长期以来,茶被视为购物中心的“平面效应之王”,作为提高空间动线活力的重要工具,被广泛引入小面积、高频率、快速决策的消费特点。不过,进入2023年后,业界开始对茶饮“坪效幻觉”进行反思。根据RET瑞意德商业地产研究中心的数据,2020年至2021年间,购物中心茶叶品牌主流效率保持在每月3-4万元,部分爆款店甚至可达6万元;但到2023年,新茶店日均有效服务时间不到8小时,整体效率同比下降约22%,部分加盟商的投资回收周期也从原来的1.5年延长到3年甚至更长。

茶叶品牌月度坪效变化趋势

这一变化的背后,是由于行业内卷的加剧和成本压力的上升共同作用:原材料(尤其是茶叶和乳制品)价格持续上涨,劳动力和租金成本同步上升;同质化竞争严重,导致店铺之间的客流稀释;许多品牌试图扩大咖啡、零售、甜点等多种业务,但降低了主营业务的核心业务效率。此外,随着大多数茶叶品牌从直销转向加盟扩张,各地区的经营管理能力参差不齐,进一步增加了品牌整体经营难度和不确定性。

茶叶品牌的“第一层溢价”还能持续多久?

过去,茶饮品牌为了占领流量,通常优先考虑第一层、近入口的黄金位置。购物中心也愿意把茶作为“聚客先锋”放在动线的关键点。但是,近两年来,第一层茶店的投资回报明显下降。所以,在目前的茶饮品牌扩张策略中,选址逻辑正逐渐从以往的“首层通道控制”转变为“性价比优先”。过去一味追求中心位置第一层的趋势正在减弱,越来越多的品牌开始根据客流联动和租金成本对店铺位置进行综合评估。

比如在一些城市,茶百道、古茶等品牌已经在B1楼或者M楼布局了店铺,通过与超市、电影院等业态的联动来实现引流,提高了整体的运营效率。虽然奈雪和西茶为了保持品牌形象,在核心商圈保留了第一层旗舰店,但也同时推动了社区Mini。 Pro店型,将选址范围延伸到办公楼、医院、商业园区等高频消费场景。对于新兴品牌来说,第一家店铺还是倾向于选择核心区域的第一层来快速建立认知,但从第二家店铺和第三家店铺开始,他们更注重租金控制和效率模型的匹配,这反映了产品在扩张时对成本和效益平衡的更高要求。

品牌选址变动动机示意

茶叶品牌的“联合效应”还能放大多少价值?

茶能否有效地促进整个商业动线的活性?RET瑞意德研究团队以2024年南京、武汉、西安、郑州二线城市TOP10购物中心为样本,发现引进了2-3个不同茶叶品牌的项目,周边同级别的平均客户停留时间增加了15%左右。;如果将茶店设置在B1至M层,也可以促进下沉区域的动线流量增长18%。但是,当多个同质化品牌出现在同一层时,其对动线的驱动作用明显减弱,上升幅度只有8%左右。这种现象表明,茶不再是万能的“动线流量包”,其引流效果越来越依赖于品牌组合的差异、节奏和消费场景的整体营造。

茶叶在购物中心的功能正面临着从“快速锁定客户、提高效率”到“客户互动、动线调整”的工具性角色的转变。这一变化意味着,购物中心茶叶业态的运营策略应该从过去单纯关注面积比例的逻辑升级为更加关注“品牌协同”和“客户群关系管理”的综合运营思维。因此,一般建议从三个方向进行优化:

控制密度,防止内卷:优质购物中心应将茶叶品牌数控为3–在4个以内,保证口味定位、品牌调性和客户需求的多样化;

适度下沉,提高收益:鼓励茶叶品牌延伸到次主层、B1层,通过影院、零售线协同形成聚合效应;

情景同创,深化互动:打造“茶饮” 市场”“茶饮” 展览“茶饮” “运动”等复合空间,将茶叶引入更深层次的客户体验系统。

结语

茶,一种原本属于街头烟火的饮料,现在已经升华为一面反映时代精神的镜子。它不仅是味蕾的满足,也是欲望的象征,社交媒体,空间的节点,甚至是时代的集体意识投射。从“流量幻想”到“价值觉醒”,茶叶业态的十年起伏就像一场现代商业文明的辨证运动——在资本的推动下,它在理性的审视中取得了长足的进步,回归了本质。

站在这个转折点上,我们可能会说,真正决定一杯茶价值的不是它的糖分和热量,而是它能否承载这个时代的情感结构、文化欲望和精神需求。未来,它将属于那些不仅知道如何准备风味,而且更擅长酿造意义的品牌——他们将用一杯茶煮成属于这个时代的哲学。

本文来自微信微信官方账号“RET睿意德”,作者:36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com