智氪 | 半年来,恒瑞股价暴涨30%,60亿美元的订单是画饼还是真金?

作家|黄绎达

编辑|郑怀舟

自今年以来,创新药的概念一直很流行。近年来,许多受到批评的医疗基金再次因为创新药的重仓而走红。作为国内创新药的旗帜,恒瑞药业(以下简称恒瑞)进入2025年后股价持续上涨。截至6月11日,今年最大涨幅超过30%。从拉长周期来看,恒瑞目前的股价已经比2022年的阶段性低点翻了一番。

图表:恒瑞药业股价走势;资料来源:wind,36氪

那今年恒瑞药业股价持续上涨的核心因素是什么呢?从目前的估值来看,恒瑞是否被高估了?

01 BD出海逻辑持续兑现驱动股价上涨。

恒瑞股价在过去三年的温和上涨和今年的持续上涨。一方面,在医药制造业普遍疲软的背景下,其业绩相对稳定。其背后的核心逻辑是,创新药物为公司提供了稳定的收入和丰厚的利润,成为业绩提升的基石;同时,得益于之前的战略转型,仿制药集采对公司业绩的影响明显减弱。

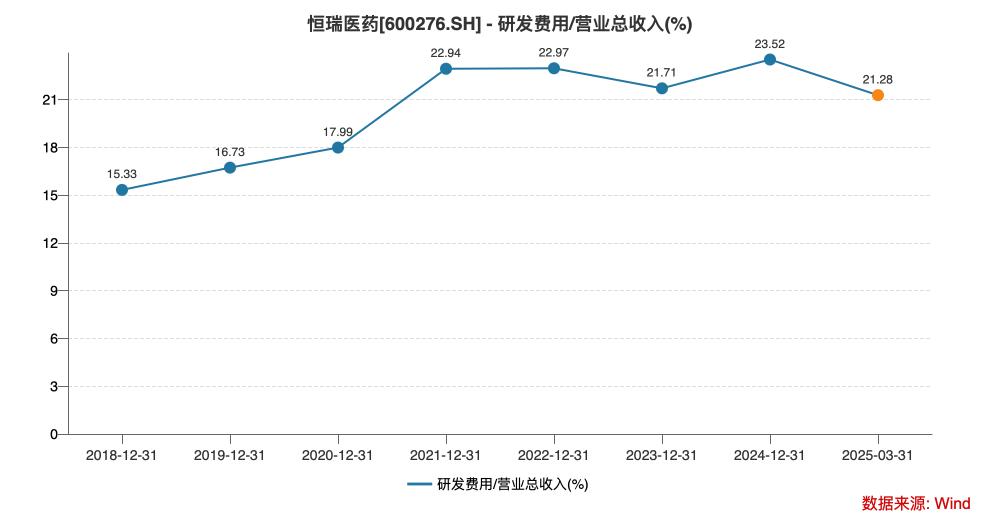

另外,恒瑞在R&D方面也是行业领先。在R&D实力方面,近年来,企业的R&D费率超过20%,相当于那些知名的跨国制药巨头,R&D人数也保持了整体增长趋势。在管道研发方面,适应症主要是抗肿瘤,还涵盖了自免病、糖尿病、心血管疾病、抗感染、血液、疼痛管理、眼科、呼吸道等多个类别。2018年至2024年期间,恒瑞平均每年有两种创新药物获得批准,管道储备的优势不断凸显。

图片:恒瑞药业研发费用率;资料来源:wind,36氪

近年来,药业出海方兴未艾。作为中国创新药物的旗帜,恒瑞在创新药物出海方面也取得了长足的进步,这是业绩提升的重要边际增量。BD出海的思路不断实现,是今年恒瑞股价持续上涨的又一核心因素。据《恒瑞2024年报》披露的信息,Merck在报告期内收到。 Healthcare 对外许可的1.6亿欧元首付,Kailera Therapeutics 一亿美元对外许可首付等许可合作对价,并确定为收益。

以上几笔BD交易,除了已经收到的几笔首付外,还有Merck。 Healthcare交易的潜在收益可能高达14亿欧元,未来收到的年销售佣金比例为2位数。和Kailera一起 Therapeutics交易的预期收入较高,主要包括临床开发和监管里程碑收入不超过2亿美元,后续销售里程碑收入累计不超过57.25亿美元,而未来的销售佣金则在低位到低位之间,这笔交易对价还包括Kailera 19%的Therapeutics公司股权。

进入2025年后,恒瑞在3月和4月左右披露了与默沙东和德国默克的几笔BD交易。与默沙东的交易对价包括2亿美元的首付,后续里程碑收入可达17.7亿美元,获批上市后有相应的销售佣金。与德国默克的交易对价包括1500万欧元的首付、一定的里程碑支付和两位数的年销售佣金。

近年来,恒瑞主要通过授权交易出海,凭借一系列高价值的BD交易,加快了国内创新药物的国际化进程。其合作伙伴涵盖不同类型的机构,如跨国制药巨头、创新药创业公司、风险投资基金等。合作方式也相当多样化,不仅限于传统的网络。-out,Kailerar恒瑞 在NewCo中,Therapeutics的合作是典型的。

所谓NewCo模式,就是在海外开一家新公司,国内制药公司走出管道,海外资本支付管理费用,共同推动管道开发和商业化。在本次交易中,恒瑞将三个GLP-1在研药品打包授权给Kailera Therapeutics,对恒瑞来说,短期业绩是1亿美元的首付收入,长期业绩预期包括60亿美元以上的潜在里程碑收入和销售佣金,因为交易对价包括恒瑞拥有约20%的NewCo股份,所以未来的收入预期也将包括隐性分红收入。

从管道维度来看,恒瑞上述BD交易的一个重要趋势是逐渐从肿瘤转向代谢性疾病(如GLP-1)、全球热门领域,如心血管延伸。例如与Kaileraailer Therapeutics的交易是近年来最热门的GLP-1类药物,当司美格鲁肽在全球市场爆发时,恒瑞意通过NewCo将其GLP-1产品推向国际市场,从而成为近年来最大的药品BD案例之一;Lpp今年与默沙东合作(a)口服小分子项目(HRS-5346),在心血管代谢疾病领域,进一步拓展了其全球布局。

对于投资者来说,这些高价值的BD交易对恒瑞业绩的预期影响是显而易见的,但就收益节奏而言,投资者更注重BD交易带来的短期现金流,尤其是偏远时期的里程碑收益和销售份额收益,即首付。不得不说,管道的开发是一个漫长的过程,但官方宣布合作后的首付会计已经进入即期收益,所以海外BD交易在投资上的短期看点是合作项目的数量和首付的规模。

所以,在看多恒瑞的投资者中,有相当一部分要看多BD出海的思路,这体现在财务上关注即期业绩的现金流表现。从具体案例来看,2024年年报披露的首付收入是BD出海逻辑的持续实现。3月和4月公布的新BD交易更多的是提振了第二季度和第三季度的业绩预期。然后,随着BD出海核心逻辑的不断实现,短期业绩预期也得到了一定程度的保障,这也是恒瑞今年以来持续上涨的一部分原因,驱动了这些投资者坚定地购买恒瑞。

02 投资策略

恒瑞BD出海的逻辑是近年来的热门话题,有一定的业绩爆发力。但恒瑞的长期投资价值要从更全面的层面来分析。

首先,作为一家老牌制药公司,仿制转创的商业领域模型仍然适用。即使恒瑞已经停止了仿制药管道的开发,仿制药仍然存在于其商品序列中,因此集中采购对恒瑞业绩的影响一直存在。公开信息显示,2018年至2022年,恒瑞设计了35个集中采集品种,中选22个,中选后平均减幅高达75%。

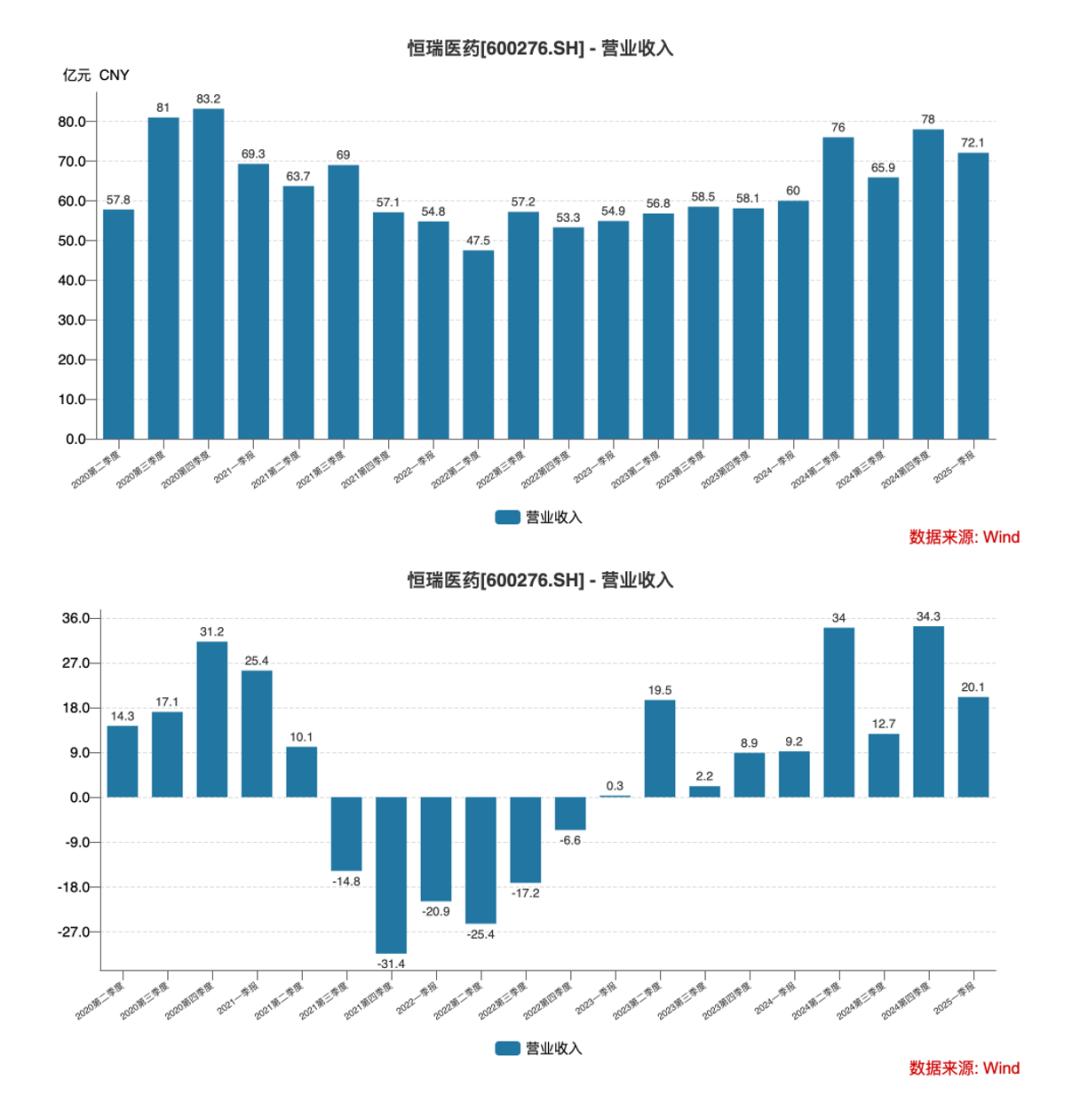

随着集中采购的不断推进,参与集中采购的仿制品价格几乎下降到了极致。根据样本医院的数据和集中采购的执行价格,集中采购品种的销售额在2024年几乎触底。再次看到恒瑞的表现,根据单季收入,恒瑞的收入在2022Q2触底,主要是受集采和创新药品医疗保险谈判的影响。2022Q2之后,恒瑞的收入增长呈现出严重的环比修复趋势,2023Q2的收入同比转正。

图表:恒瑞单季营业收入同比增长;资料来源:wind,36氪

近年来,恒瑞的收入逐渐增加。一方面,集中采购的影响力正在减弱。与此同时,恒瑞也在不断推动仿制药出海。根据公司财务报告,自2011年以来,恒瑞在国外获得了20多种仿制药的注册批准文件。

另一方面,创新药物数量逐渐增加,管道结构以肿瘤为核心,其次是自免病,布局在糖尿病、心血管疾病等热门领域。管道结构和业务收入结构基本相反。目前主要收入增长是由肿瘤和自免病相关药物提供的。

说到恒瑞创新药的思路,不得不说,在经历了一系列节约费用的改革后,医疗保险的支付压力仍然很大。因此,在创新药收入受到医疗保险谈判压力的背景下,恒瑞积极寻求创新药BD出海,这也是近年来国内创新药集体出海的主要逻辑背景。

从效果来看,由于恒瑞长期保持着与跨国制药巨头相当的R&D实力,在管道储备方面也处于行业领先地位,当恒瑞开始推进创新药物出海战略时,项目选择空间相对较大,BD交易的短期收益已经成为帮助恒瑞业绩提升的重要边际力量,而BD交易带来的短期收入在恒瑞即期业绩中的比例也在显著提升,而不考虑总成交额。

那么,从相对中性的角度来看,恒瑞、医药制造业、药品、造影剂、麻醉等主营业务的收入增长相对稳定,尤其是集中采购的影响明显减弱后。但国内支付结构对创新药物的影响并不小,国内创新药物的估值无法复制欧美市场的经验,这也是创新药物作为一个高科技行业,长期只享受国内制造业估值的原因。

从投资者的角度来看,BD出海,结合以上分析,目前市场更加关注短期现金流,主要是首付和里程碑收益。这种观点也很容易理解。首先,医药研发是一个高风险事件,被寄予厚望的重药最终研发失败的情况并不少见,导致隐藏的里程碑收入相当不确定。未上市的药物谈未来的收入份额和画饼没什么区别;其次,在经济疲软复苏的背景下,风险偏好相对较低,投资者自然会对远期事件和高科技更加谨慎。

在估值方面,截至2025年6月11日,恒瑞的PE-TTM已达到53x,5年分位点为23.5%。从估值水平来看,似乎是历史低点,但考虑到疫情前的药业资本热潮,时代背景已经大不相同。从横向对比来看,目前医药行业PE-TTM的中位数只有22x,恒瑞的估值水平远远超过同行业,所以估值压力很大。

目前a股市场盈利效果明显。今年,大量资金被困在创新药物的概念中。恒瑞作为国内创新药物的龙头企业,自然赢得了投资者的青睐。基本面相对扎实,BD出海的思路不断验证,带动股价今年持续上涨。但需要注意的是,目前投资者对恒瑞的关注点在于持续的BD交易官方公告,因此只有保证短期现金流,才能有效支撑股价。

图表:恒瑞药业估值表现;资料来源:wind,36氪

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com