另外一个疯狂的机器人,股价在两个月内翻了一番,谁在疯狂下注?

今年三月以来,人形机器人板块整体进入调整阶段,市场继续大规模青睐“新消费”。

暴跌之下,却有个别龙头逆势爆发,斯菱股权就是典型代表。

4月初,随着市场的调整,斯菱股权一度跌破50元价格。然而,短短两个月,它不仅迅速收复了失地,还没有断断续续地创下新高,最大涨幅超过140%。

图片:斯菱股价k线,来源:Wind

值得注意的是,斯菱股份披露了重要股东减持等重大负面消息,但股价仍走自己的路,相当一部分机器人概念股再次跌回4月9日的低点。

不禁让人怀疑,市场对斯菱股权的热情背后,到底是什么交易?

01 公募重仓之

总部位于“轴承之乡”浙江新昌的斯菱股权。

这个地区的标签值得关注,因为它可以称之为人形机器人黑马牛股的高频起源地,长盛轴承、双林股份、浙江荣泰、美力科技等。此前在市场上很受欢迎,都来自该省。

公司的主要产品包括轮毂轴承、圆锥轴承、离合器轴承等多个系列,其中制动系统轴承占近80%,主要服务于汽车轴承的后市场。

2017年和2019年,公司先后收购优联轴承和开源轴承,切入国外市场,成功扩大NAPA、2018年,辉门等国际客户资源的海外收入占比稳步上升到2024年的近70%。

斯陵股权在海外业务中所占比例较高。在当今全球化和中美博弈的背景下,实际上存在巨大的运营潜在风险。然而,斯陵股权于2019年在泰国建厂,可以一度对冲关税等负面经营影响。

从长远来看,斯菱股权的业绩增长并不差。2019-2024年,营收和归母净利润同比增长20%。、50%。今年第一季度,公司营收为2亿元,同比增长19.8%,归母净利润为0.5亿元,同比下降1.2%,但扣除后归母净利润为0.43亿元,同比增长11%。

再看盈利能力,改善比较明显。2019-2025Q1,销售毛利率从24%持续上升到33%。归根结底,一方面,海外售后(AM)市场和整机安装(OEM)不同的市场客户决定了相应的生产线组织、订单获取和盈利模式存在较大差异,AM市场的毛利率明显高于OEM市场。

另一方面,由于许多M&A,进入特斯拉等海外汽车巨头的供应链,高单价轮毂轴承模块的收入比例增加,重要原材料钢材价格下降,整体毛利率共同上升。

与毛利率相比,斯菱的净利率有所提高,同期从8%大幅提高到23.8%。其中三个费率从15%降低到6.8%,说明公司内部控制管理和成本控制都比较好。

在255家汽车零部件上市公司中,这种净利率排名第十,超过了福耀玻璃(20.5%)、具有市场相对垄断地位的浙江荣泰(22%)等同行。

一般来说,毛利率和净利率的绝对值越高,主营业务堡垒越强,公司越能避免低价内卷竞争,金融市场越倾向于给予更高的估值。从这个维度来看,即使抛开人形机器人业务的预期,斯陵股权的估值也应该高于普通汽车零部件公司。

总体而言,斯菱股权汽配主营业务增长较好,盈利能力较强,也是机构持团重仓的核心逻辑。

根据Wind的统计,截至今年第一季度,公募基金持有率达到12.7%,较上季度增长7.3%,仅次于浙江荣泰、振宇科技、华辰装备、中大力德、隆盛科技等机器人公司。

机构持仓比例较高,也是四月份股价爆发的关键因素之一。

02 机器人大干快上

斯菱股权之所以能够逆势爆发,并非单纯依靠主营业务的支持,而是其人形机器人业务的实质性进展。

2023年,斯菱股份正式成立R&D团队,启动了谐波减速器、行星滚柱丝杠、执行器模块三大核心部件的预研。这种布局比较早,在一定程度上反映了公司管理层对行业趋势的前瞻性判断。

2024年4月,公司正式成立机器人零部件业务部门,计划投资1.17亿元建设机器人零部件生产基地,包括谐波减速器、执行器模块、滚珠丝杠、行星滚柱丝杠等商品。

在丝杠领域,其技术壁垒是人形机器人零部件中最高的,单个成本占比最大。目前,斯陵股权已经完成了行星滚柱丝杠样品的研发,并通过特斯拉Tier1供应商拓普集团间接进入其供应链。

在执行器模块领域,执行器机械传动部件由公司自主开发设计,电机部件由合作企业联合开发。值得注意的是,线性执行器作为零部件的总成模块,占Optimus整机成本的22.8%,包括无框扭矩电机、滚柱丝杠、扭矩传感器、编码器、轴承等。

目前很少有企业公开宣布有R&D执行器模块的能力。除了斯陵的股权,只有来自汽车总成商的少数公司,比如振宇科技,拓普集团,三华智能控制。

谐波减速器领域存在明显的预期差异。根据机构调查和市场信息,斯菱股权解决了谐波减速器噪声控制和自动装配两大技术难点。但骡子是马,需要后续实践验证。

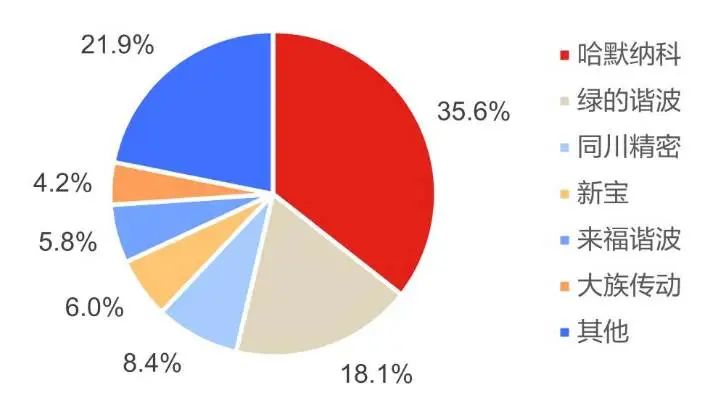

如果这一进展得到证实,将打破日本哈默纳科的长期垄断格局——2023年全球谐波减速器市场,哈默纳科占80%,绿色谐波占8%。;2024年上半年,中国市场哈默纳科占35.6%,绿色谐波占18.1%。

图片:2024H1中国谐波减速器市场结构,来源:寻找数据

作为谐波减速器领域的新参与者,斯菱股权在短时间内取得了突破,说明了两个问题。一是斯菱股权R&D团队R&D效率高,二是谐波减速器堡垒不高。

当然,最重要的是通过各种资源和技术突破成为第一供应商,意义不同。一方面,未来可以配合原始设备制造商的R&D、试制和大规模生产,原始设备制造商的人形机器人订单给第一个的比例会非常大。另一方面,第一个供应商不会轻易更换,未来运营的确定性会更强,而第二个供应商很多,竞争激烈。

总的来说,斯菱股权是a股市场为数不多的同时布局丝杠、谐波减速器、执行模块的公司之一。都说贪多嚼不烂,还是需要密切观察是概念炒作还是实力。但无论如何,这样的概念标签也成为其股价逆势炒作的显性驱动逻辑。

03 风险不容忽视

在斯菱股权持续上涨之后,确实面临着一定的风险。

第一,市场隐性下行压力。

6月6日,中美通话发布积极信号,关税经贸问题向缓解方向演变。随后,中美团队在伦敦召开会谈,预计市场对会谈结果持乐观态度。

经过高层调整,目前的关税经贸已经不是市场的主要矛盾,这意味着内需政策刺激的预期可能会减少。宏观现实可以从商品的走势中清晰反映出来。

虽然今年有国家队稳步控制,防止类似去年的持续下跌趋势,但市场仍需消化估值压力——毕竟a股已经接近今年3月的高水平。

在这种背景下,a股成交量逐渐萎缩,近日单日成交量一度跌破万亿大关,人形机器人板块难以支撑人形机器人板块全面上涨。

然而,中短期(一个月内)的市场结构可能有利于科技股的修复。一方面,新消费和科技是竞争市场流动性的两条主线,具有跷跷板效应。当前关税问题缓解,内需刺激预期减弱,新消费板块持续炒作逻辑减弱(政策预期是该板块近三个月大幅上涨的核心驱动因素)。

另外一方面,科技股调整已经达到三个月,与新消费板块相比,估值具有一定的性价比。

因此,包括人形机器人在内的科技股可能不会顺利反弹,但未来几个月仍将受到市场潜在疲软和市场风险偏好收敛的持续影响。

第二,高估值是股价动荡风险的源泉。

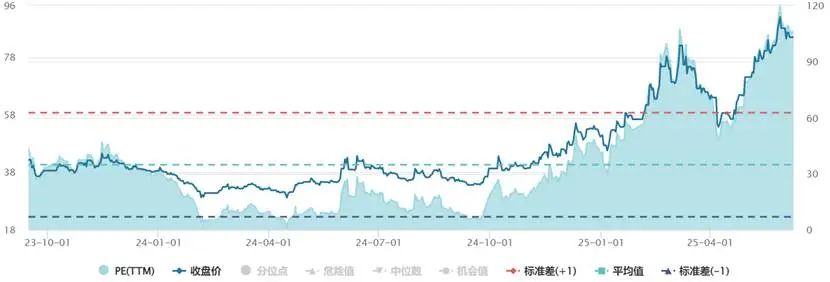

截至6月11日,斯菱股权最新PE为84倍,自2023年上市以来处于最高水平。与其他机构密集参与的机器人同行相比,无论是平方根还是其估值水平都更高,短期内机器人业务溢价过高的风险。

图片:斯菱股权PE走势图,来源:Wind

特别是我们注意到,6月10日,斯菱股份宣布,公司监事杨顺捷拟减持公司股份0.0376%。一般来说,公司内部减持通常是“金丝雀”的象征。

总的来说,虽然斯菱股权本身的汽车零部件业务还在增长,人形机器人业务的进展叠加,从长远来看还有“市梦率”的空间,但目前还是需要更加谨慎。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“锦缎研究院”,作者:陈江,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com