EDA:在断供的背景下,国内已经取代曙光

The following article is from RimeData 来觅数据 Author 来觅研究院

导读:2025 年 5 月亮,外国媒体突传美国对中国。 EDA 该工具开始了新一轮的出口管制,旨在限制我国先进工艺的突破。EDA 工具已经成为国家战略安全和科技自主进步的重要起点。它是半导体产业链最上游、堡垒最高的环节之一,承载着从芯片功能设计到物理实现的全过程。目前我国 EDA 工具的现状如何?国内替代的难度在哪里?关于投融趋势的变化是什么?试着对这篇文章进行分析和讨论。

01 EDA 断供始末

EDA(Electronic Design Automation ,电子设计自动化)是一种利用计算机辅助设计(CAD)该软件可以完成一系列软件工具,如超大规模集成电路芯片设计、模拟和测试。EDA 工具在ic设计中具有不可替代的核心功能,包括前端设计、后端设计和制造连接的全过程,这是复杂ic设计的唯一途径。

美国对 EDA 该工具的出口管制始于遏制中国半导体产业的战略。2019 2008年,美国将华为列入实体名单,并启动华为的清单。 EDA 断供。2022 年 8 月份,美国商务部首次将首次举行 GAAFET(围绕栅极晶体管)结构 EDA 将工具纳入出口管制范围,限制中国获得 3nm 下列先进的工艺设计能力。2024 年 12 月份,控制进一步升级,增加四个新的 ECCN 分类,涵盖多重曝光、计算光刻等关键制造类别。 EDA 该工具,并且首次将授权密钥纳入管制范围,导致已购买软件因无法续签而失效。

2025 年 5 每月最新禁令将控制范围扩大到控制范围 14nm 下列工艺全过程 EDA 技术,三大 EDA 该巨头已经确认收到了美国商务部的禁售通知。Synopsys CEO 根据内部文件,公司已经完全暂停在华业务运营,包括停止新订单,关闭新订单。 SolvNetPlus 服务浏览等,影响范围涉及其在华。 1800 员工和所有客户群体。Cadence 还证实了,涉及 3D991 和 3E991 分类的 EDA 技术转让需要事先获得许可,这基本上涵盖了先进工艺所需的核心工具集。

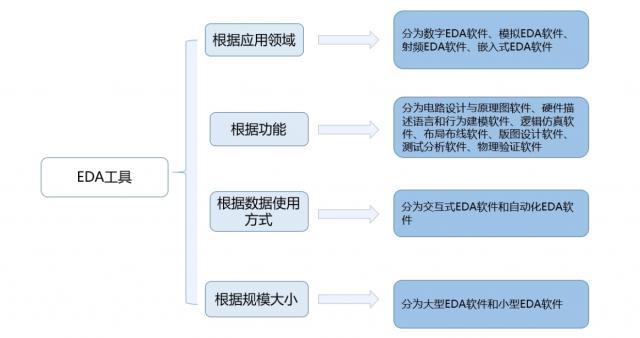

就应用领域而言,EDA 根据应用领域,工具可以分为三类,包括前端设计、后端设计和制造连接。数字电路设计工具、模拟电路设计工具、射频电路设计工具、晶圆制造工具、模拟工具、封装设计工具等。可分为三类。

图表 1:EDA 工具分类

资料来源:公开资料,寻找资料

EDA 对于ic设计,尤其是先进工艺的设计非常重要。台积电在 3nm 在工艺研发中,借助 Synopsys 的 Fusion Compiler 该工具在提高功耗方面取得了显著突破。最新推出的这项技术成果 N3AE(3nm Auto Early)该工艺得到了充分的验证,该工艺作为第一个面向汽车规则市场的先进工艺节点,已经通过 ISO26262 和 AEC-Q100 等待关键认证。从 PPA N3是指标AE 与上一代相比,工艺在功耗、性能和面积表现方面都有显著提高,特别适合高复杂性。 SoC 与 AI 加快模块。值得注意的是,台积电 2025 2008年北美技术论坛发布 A141.4nm 工艺数据显示,其性能提升达到 功耗降低10-15%。 逻辑晶体管密度提高25-30% 23%的进展是基于这些进展。 3nm 技术技术积累以上。从 N3 到 N2 再到 A14 在工艺演变中,第二代 GAAFET 纳米晶体管技术及 NanoFlex Pro 采用标准单元架构,使ic设计能够根据应用需要灵活配置,这种设计自由正是通过 EDA 实现了工具。

根据加州大学圣迭戈分校的分析,EDA 技术使 SoC 设计成本从 77 亿美金降到 4500 一万美元,效率提高近 200 倍,成为持续摩尔定律的重要支撑。简而言之,复杂 SoC 设计需要数十亿晶体管,EDA 该工具通过自动布局、智能验证,将R&D周期从多年缩短到几个月。先进的工艺领域,EDA 该工具对工艺良率和性能的提高有决定性的影响, 依靠纳米以下工艺 GAAFET 结构设计工具,而且 EUV 光刻需 OPC 提高图形精度的工具,这些都是 EDA 提供核心算法。此外,EDA 工具与晶圆厂工艺技术套件(PDK)台积电等深度绑定 5nm PDK 只适用于新思科技等海外巨头的工具,形成“工具” - 工艺 - 设计“闭环生态”。

全球 EDA 2025年,行业呈现出高度集中的竞争格局 年新思科技(Synopsys)、铿腾电子(Cadence)和西门子 EDA(Siemens EDA,原 Mentor Graphics)总共占三大龙头企业的比重。 74% 市场份额。这种寡头垄断格局的形成主要是由于国际制造商长期的技术沉淀和持续的并购整合。值得注意的是,国际巨头不仅通过高频并购快速扩大了技术版图,还构建了坚实的专利壁垒。—— 2025 年 3 英国监管机构每月许可新思科技 350 一亿美元收购安斯科技交易,创造 EDA 该行业的M&A规模创下新高。这种 " 技术 资本 " 两翼一体化的方式,使国内 EDA 即使企业在细分领域取得了技术突破,也很难撼动三巨头在整个过程设计解决方案中的主导地位。

中国 EDA 市场上有明显的进口依赖问题,其中 5nm 下列先进工艺海外商品市场渗透率高达 高端芯片设计工具90%几乎完全依赖进口。国内 EDA 国产工具替代率低不仅是技术问题,也是生态系统协同的重要原因。其中,台积电、三星等代工优先支持美系统 EDA,国内工具需要和中芯等地方当地工具 Foundry 只有深度绑定才能进入供应链。

EDA 半导体产业链的核心环节是工具研发,其难点不仅体现在技术上,也体现在生态上。EDA 布局走线算法在工具中需要处理数亿甚至数百亿级晶体管的连接升级,龙头企业 Cadence 的 PVS 仅仅研发工具就超过十年,难度可见一斑。3nm 以下的 GAAFET 工艺需要考虑复杂的物理变化,如量子隧穿、热效应等,国产工具在多物理场模拟仍需突破。推进异构集成技术演进推进 EDA 工具向 3D IC 升级设计能力,给予 EDA 工具带来了新的兼容性要求。此外,EDA 与代工厂 PDK 兼容性、软件便利性也是一个长期的挑战。

02 中国 EDA 发展工具状况

国产 EDA 工具行业正处于快速发展阶段,市场规模不断扩大,国产化稳步增长。然而,与国际巨头相比,先进工艺覆盖、全过程工具完整性和全球市场份额仍有明显差距。就下游应用而言,国产应用 EDA 模拟电路设计、设备模拟等工具已经取得了良好的效果,但是点工具较多,不能形成全流程生态。由于技术积累时间短,在先进的工艺布局上,与海外龙头相比仍有一定的差距。

从主要公司的R&D进度来看,华大在九天内实现了模拟电路设计的全过程自主可控,其物理验证工具 Argus 超越西门子的性能 EDA 的 Calibre,支持 FinFET 过程并通过三星认证。作为我国器件仿真工具的龙头企业,概伦电子2024 年推出的 NanoSpice 通过三星成功通过了一系列仿真器 3/4nm 工艺认证。广立微研发的生产端配套技术 WAT 试验方法已经达到国际先进水平, 3D NAND 在先进的逻辑过程中展现优势。另外,面对异构集成的发展趋势,芯华章科技计划于 2026 年推出支持 Chiplet 验证平台的设计。在 AI 在领域布局上,合见工软。 NL-to-GDSII AI 平台,中科麒芯 ChipLingoLLM 大型等可以促进设计效率的提高。 2 倍以上。

EDA 我国作为ic设计的开始,也是构建整个产业链的一个重要环节,给予了较高的政策定位。现在,国家是对的 EDA 工具的政策支持是多方位的,目前已经形成了“统筹规划” 税收减免 地方帮扶 产业协调的局面。我国十四五规划明确指出,要重点关注集成电路设计工具,(EDA);就税收政策而言,符合条件的 EDA 前几年公司可以免征企业所得税,后三年企业所得税减半;地方政府也积极响应,出台了一系列政策支持 EDA 如上海提出建设国家级工具发展 EDA 对于符合要求的平台,苏州 EDA 公司,每一年都可以给予不超过 1000 一万元补贴;在产业协调方面,工信部推动 "国产 EDA 国产晶圆厂" 联合认证,华为、长江存储等龙头企业主动选择国产工具,中芯转移国产工具 EDA 工具链。

除政策上的鼓励外,我国还斥巨资打造国家级。 EDA 平台。中国大基金二期向华大投资九天 20 1亿元,突出国产 EDA 产业得到国家战略资本的重点支持。另外,绍兴九天盛世基金等地方耐心资本专攻。 EDA 该领域的投资,体现了地方政府与社会资本的协同作用。这个证明,当前政策引导社会资本投资 EDA 国内正在形成良好的工具环境, EDA 工具有望迎接更友好的投融环境。

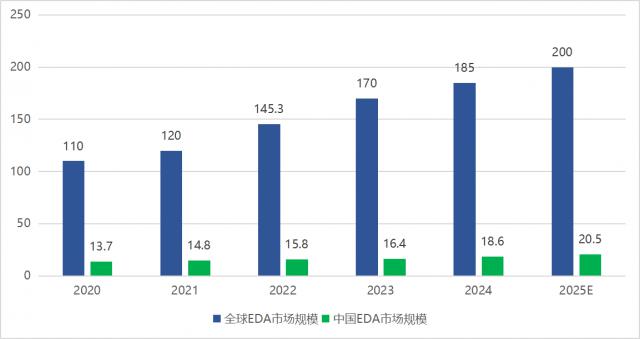

图表 2:2020-2025E 全球和中国 EDA 预测工具市场规模 (单位:亿美元)

资料来源:公开资料,寻找资料

2020 今年到现在,尽管我们国家 EDA 该工具已经取得了重大技术突破,但是国内替代率仍然不高。2024 年国内 EDA 市场约为 120 亿元,中国市场替代率不足。 15%。从情况来看,目前国产化最高的模拟芯片设计工具已经取得突破 40%,制造测试工具的国产化也取得了突破 25%。而且数字化后端工具仍然是国际巨头,2024 年度中国市场替代率不足 20%,5nm 下列先进工艺的国产化甚至低于 5%。总的来说,我们国家 EDA 国内替代工具具有结构性发展的特点。

2025 年 5 月亮,面对海外巨头 EDA 断供,国内采取技术攻坚措施。 双轨战略的生态重构。技术方面,国内 EDA 除加强自主开发外,公司还加快了M&A的步伐,如华大九天收购核心和半导体,弥补了射频设计工具的不足。国内厂商一方面参与生态重构,除了我国引导的生态协作外, RISC-V 开源生态,促进国内生产 EDA 规范工具接口,减少对美系工具的依赖。另外一方面重视人才培养,现在 EDA 高端人才缺口超过 30000 人类,特别是具有硕士以上学历的复合型人才比例不足。 1%,是制约国内替代过程的重要因素。另外,合见工软于 2025 年 6 月开放 UniVista 免费试用仿真器等工具,覆盖 200 为了应对短期冲击,多家设计企业需求。EDA 企业还需要进入大学、研究所等,建立产学研联盟,从大学到产业培养工程师的使用习惯。

03 资本动态

从十四五规划中确定 EDA 经过统筹规划,我们国家 EDA 该领域的投融状况有了根本性的改善。2022 年,国内 EDA/IP 这条跑道融资达到高点,融资金额超过 80 亿元,比较 2020 年增加超 8 倍。从第一个资本市场来看, EDA 公司概伦电子 2021 2008年上市后,华大九天等公司陆续登陆金融市场,显示出我国对这条赛道的重视。

但是,资本的长期涌入,促使资本的涌入。 EDA 企业总数急剧增加。据半导体综合研究数据显示,目前全球共有 116 家企业参与 EDA 研究开发工具,而国内企业无法获得工具 10% 市场份额占比超过 50% 企业数量。这种情况反映了国内竞争的激烈。创业公司大多用一些工具创业。虽然他们取得了很好的成绩,但他们仍然不能整合起来面对海外领先者的竞争。回顾海外领导的成长经验,M&A是主旋律。我们认为类似的路径很有可能会在中国复制,建设中国。 EDA 为了应对海外竞争,航母平台。

下面的表格是我们整理的 2025 年至今 EDA/IP 一些相关的投融事件,可以看到跑道投融火爆,知名机构和产业资本争相投资。 , 这一年已经出现了 1 从十亿融资事件开始。有兴趣的读者可登录 Rime PEVC 平台获得 EDA/IP 跑道全融资案例,投资项目及深度数据分析。

图表 3:EDA/IP 2025 2008年至今,部分投融事件

资料来源:寻找资料

近期推荐热文

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com